Operacje bankowe można określić jako stosunki umowne między bankiem i Klientem, w których bank oferuje swoje usługi, a Klient jest usługobiorcą. Operacje te są połączone z określonymi świadczeniami na rzecz Klienta (np. depozyt) lub na rzecz banku (np. kredyt). Operacje bankowe są wykonywane przy wykorzystaniu rachunku bankowego.

Bankowa oferta usług finansowych charakteryzuje się cechami specyficznymi dla działalności bankowej:

są to działania typowe dla usług bankowych, a polegające na proponowaniu przez bank wykonania określonej czynności (np. przyjęcia depozytu lub udzielania kredytu),

są one przeważnie dokonywane w drodze operacji pieniężnych (stąd określenie handlowanie pieniędzmi”), a więc mają charakter pieniężny, a nie rzeczowy,

większość operacji, szczególnie masowych, jest wykonywana przez banki według tych samych standardów,

usługi bankowe nie mogą być magazynowane, banki są zawsze gotowe wykonywać je na bieżąco,

usługi bankowe w przeważającej części są określone przez kwotę pieniędzy (kredyt, depozyt), rzadziej przez ilość (zakup akcji),

w stosunku do poszczególnych Klientów usługi bankowe stanowią kumulację różnych czynności w zależności od potrzeby, co powoduje, że popyt na te usługi może ulegać znacznym wahaniom (np. terminy wypłat płacowych),

zakres i formy usług bankowych są w dużej mierze uzależnione od ustaleń prawa bankowego oraz działania banku centralnego i nadzoru bankowego.

Z punktu widzenia wzajemnych stosunków między bankiem a Klientem operacje bankowe można podzielić na następujące grupy:

usługi finansujące są to te wszystkie operacje, które prowadzą do natychmiastowego (lub w ustalonym terminie późniejszym) zwiększenia środków płatniczych Klienta,

usługi depozytowe, czyli operacje, które umożliwiają Klientowi przekazanie bankowi czasowo niepotrzebnych mu środków w celu ich wykorzystania na rzecz osób trzecich na cele inwestycyjne czy konsumpcyjne,

usługi związane z obsługą obrotu płatniczego polegają na realizacji zleceń Klienta wykonywania określonych operacji na rachunkach bankowych bądź są to operacje płatnicze dokonywane z inicjatywy samego banku,

usługi różne, obejmujące wiele rozmaitych usług oferowanych Klientom przez banki (np. doradztwo, pośrednictwo w operacjach papierami wartościowymi itd.).

Podział ten uwzględnia przede wszystkim jednolitość funkcji wymienionych grup usług z punktu widzenia interesów Klienta.

Rachunki lokat oprocentowane są według stałej stopy procentowej, tzn. wysokość oprocentowania nie ulega zmianie do końca zadeklarowanego terminu, i może być zawierana na okres 1,3,6 i 12 miesięcy. Wypłata odsetek następuje po zakończeniu okresu umownego Odsetki naliczane za ostatni okres umowny mogą być pobrane w .dowolnym czasie, jednak nie później niż przed upływem kolejnego terminu naliczania odsetek. Za niedotrzymanie terminu zawartego w umowie i wycofanie wkładu klient otrzymuje pomniejszone odsetki, których wysokość ustalana jest Uchwałami Zarządu i podawana do wiadomości klientów przez wywieszenie na tablicy ogłoszeń w lokalach banku[1].

Tabela 8. Stałe oprocentowanie na rachunkach lokat terminowych

Stałe oprocentowanie

Poniżej 20 tys. zł

Od 20 tys. zł

1 miesiąc

8,20%

9,00%

3 miesiące

8,00%

8,75%

6 miesięcy

7,80% *

7,80% *

12 miesięcy

7,80% *

7,80% *

* Dotyczy tylko czynnych umów, niezależnie od wysokości wkładu

Źródło: Materiał udostępniony przez Bank Spółdzielczy (dane z dnia 01.01.2002 r.)

Rachunek lokaty terminowej o stałym oprocentowaniu to jeden z najpopularniejszych produktów oszczędnościowych oferowanych przez banki. Charakteryzuje się on tym, że klient deponuje określoną kwotę pieniędzy na ustalony z góry okres, a bank zobowiązuje się do wypłaty odsetek według stałej stopy procentowej. W odróżnieniu od rachunków bieżących czy oszczędnościowych, lokata terminowa jest produktem, który ma na celu przede wszystkim ochronę kapitału oraz wygenerowanie zysku poprzez odsetki naliczane od zdeponowanych środków.

Podstawową cechą lokaty terminowej o stałym oprocentowaniu jest gwarancja niezmienności stopy procentowej przez cały okres trwania umowy. Oznacza to, że bez względu na zmiany stóp procentowych na rynku finansowym, odsetki od lokaty są naliczane według stawki ustalonej w momencie jej założenia. Taka konstrukcja produktu zapewnia klientom pewność co do wysokości zysków, jakie otrzymają po zakończeniu okresu lokaty.

Lokaty terminowe mogą być zakładane na różne okresy, od kilku dni do kilku lat, przy czym najczęściej spotykane są lokaty na 3, 6, 12 lub 24 miesiące. Im dłuższy okres trwania lokaty, tym zazwyczaj wyższe oprocentowanie oferowane przez bank, co jest zachętą do dłuższego zamrożenia środków. Warto jednak zauważyć, że wyższe oprocentowanie na dłuższe okresy wiąże się również z większym ryzykiem utraty korzyści z innych inwestycji, które mogłyby pojawić się w międzyczasie.

Jedną z największych zalet lokaty terminowej o stałym oprocentowaniu jest bezpieczeństwo zainwestowanych środków. W odróżnieniu od produktów inwestycyjnych, gdzie wartość kapitału może ulegać zmianom w zależności od sytuacji na rynkach finansowych, lokata terminowa gwarantuje zwrot pełnej kwoty depozytu oraz naliczonych odsetek. To sprawia, że jest to idealny produkt dla osób ceniących sobie stabilność i brak ryzyka.

Kolejnym atutem jest przewidywalność zysków. W momencie zakładania lokaty klient dokładnie wie, ile zarobi po zakończeniu umowy, co pozwala na lepsze planowanie finansowe. Stałe oprocentowanie sprawia, że lokata terminowa jest odporna na zmiany na rynku finansowym, co oznacza, że klient nie musi martwić się o spadek stóp procentowych w trakcie trwania lokaty.

Mimo licznych zalet, lokata terminowa o stałym oprocentowaniu ma także swoje ograniczenia. Przede wszystkim, zamrożenie środków na dłuższy okres czasu oznacza, że klient nie ma dostępu do swojego kapitału w przypadku nagłej potrzeby finansowej. Wypłata środków przed zakończeniem okresu lokaty zazwyczaj wiąże się z utratą części, a nawet całości naliczonych odsetek.

Kolejną wadą jest relatywnie niskie oprocentowanie, zwłaszcza w porównaniu z bardziej ryzykownymi formami inwestycji, takimi jak akcje czy fundusze inwestycyjne. W okresach niskich stóp procentowych, zyski z lokat mogą być symboliczne, a po uwzględnieniu inflacji, realny zysk może okazać się minimalny lub nawet ujemny.

Założenie lokaty terminowej jest stosunkowo proste. Klient musi najpierw wybrać bank oraz odpowiednią ofertę lokaty, biorąc pod uwagę takie czynniki jak wysokość oprocentowania, okres trwania lokaty oraz minimalną wymaganą kwotę depozytu. W większości przypadków, lokatę można założyć zarówno w oddziale banku, jak i przez internet lub aplikację mobilną.

Po zdeponowaniu środków na rachunku lokaty, bank rozpoczyna naliczanie odsetek, które są wypłacane na koniec okresu trwania lokaty. W niektórych przypadkach banki oferują możliwość automatycznego odnawiania lokaty na kolejny okres, jednak warto pamiętać, że oprocentowanie przy odnowieniu może ulec zmianie w zależności od aktualnych warunków rynkowych.

Przy wyborze lokaty terminowej o stałym oprocentowaniu warto zwrócić uwagę na kilka kluczowych czynników. Oprocentowanie jest oczywiście jednym z najważniejszych, jednak równie istotne są warunki związane z wcześniejszą wypłatą środków, możliwość kapitalizacji odsetek w trakcie trwania lokaty oraz minimalna kwota depozytu. Ponadto, warto zapoznać się z opiniami innych klientów oraz ogólną reputacją banku, aby mieć pewność, że wybrana oferta jest korzystna i bezpieczna.

W sytuacji, gdy stopy procentowe są niskie, a inflacja wysoka, warto rozważyć krótsze okresy lokat, co pozwoli na elastyczniejsze zarządzanie środkami. W okresach wzrostu stóp procentowych, dłuższe lokaty mogą być bardziej opłacalne, ponieważ umożliwiają zablokowanie wyższego oprocentowania na dłuższy czas.

Lokata terminowa o stałym oprocentowaniu to produkt oszczędnościowy, który zapewnia bezpieczeństwo kapitału oraz gwarantowany zysk, co czyni ją atrakcyjną opcją dla osób poszukujących stabilnych i przewidywalnych form oszczędzania. Mimo pewnych ograniczeń, takich jak brak dostępu do środków w trakcie trwania lokaty oraz relatywnie niskie oprocentowanie, jest to rozwiązanie, które cieszy się dużą popularnością, zwłaszcza wśród osób preferujących minimalizację ryzyka. Wybór odpowiedniej lokaty powinien być jednak dobrze przemyślany, biorąc pod uwagę aktualne warunki rynkowe oraz indywidualne potrzeby i cele finansowe.

[1] Informacje zawarte w regulaminie rachunków lokat terminowych oszczędnościowych dla osób fizycznych prowadzonych przez Bank Spółdzielczy w Tychach

Do operacji depozytowych zalicza się następujące usługi bankowe:

przyjmowanie wkładów Klientów na czas określony lub nie określony, na podstawie umowy (Klienci na ogół otrzymują odsetki),

emisja własnych papierów wartościowych. W tym przypadku Klient, który je zakupuje, jest wierzycielem banku, ale nie z tytułu wkładu, lecz z tytułu posiadania papierów wartościowych wystawionych przez dany bank,

pośrednictwo banku między Klientem, który poszukuje sposobu zainwestowania swoich pieniędzy a potrzebującymi kapitału jednostkami gospodarczymi.

WKŁADY KLIENTÓW

Salda kredytowe rachunków stanowią pieniądz, który bank komercyjny tworzy za pomocą kredytu. Tak więc salda te są środkiem płatniczym i formą oszczędzania. Stopień możliwości ich wykorzystania jest pełny w przypadku wkładów terminowych a vista. Natomiast wkładami terminowymi i terminowymi wkładami oszczędnościowymi Klient może rozporządzać z pewnymi ograniczeniami wynikającymi z umowy z bankiem.

Istnieją zatem trzy rodzaje wkładów Klientów:

a vista,

terminowe,

oszczędnościowe.

Wkłady a vista to przede wszystkim przejściowe nadwyżki finansowe, którymi Klient banku może dysponować w każdym momencie. Jest to więc typowy pieniądz transakcyjny. Prowadząc rachunek a vista bank ponosi poważne koszty, musi bowiem często rejestrować operacje w związku ze zmieniającą się wysokością wkładu. W wielu krajach stopa obowiązkowej (nieoprocentowanej) rezerwy od tych wkładów jest bardzo wysoka. Dlatego też oprocentowanie wkładów a vista jest niskie.

Wkłady terminowe służą do przechowywania środków przez okres co najmniej 1 miesiąca. Z tego rodzaju wkładów korzystają przede wszystkim osoby prawne, a osoby fizyczne korzystają zazwyczaj z wkładów oszczędnościowych.

Wysokość oprocentowania wkładów terminowych zależy od umowy z bankiem.

Wkłady oszczędnościowe są dokonywane przez osoby fizyczne.

Z uwagi na to, że wkłady oszczędnościowe nie powinny być wykorzystywane na cele produkcyjne, a także na potrzeby bieżące, dla ich wykorzystania nie mogą być stosowane czeki czy polecenia przelewu. Dlatego też z zasady powinny to być wkłady na określony termin, a nie a vista .

Oprócz wkładów oszczędnościowych w walucie danego kraju prowadzone są przez banki rachunki walutowe.

Rachunki w walutach wymienialnych służą do gromadzenia walut i przeprowadzania rozliczeń z zakresu obrotu dewizowego.

Rachunki walutowe a vista służą do gromadzenia walut i przeprowadzania rozliczeń z zakresu obrotu dewizowego.

Rachunki walutowe terminowe służą do przechowywania czasowo wolnych środków przez określony termin.

Liczba walut, w których można prowadzić rachunki, jest ograniczona.

Specjalną formą oszczędzania są tzw. bony oszczędnościowe, które stanowią formę pośrednią między wkładami oszczędnościowymi a papierami wartościowymi.

Rachunek zastrzeżony jest to rachunek prowadzony przez Bank dla osoby krajowej (Posiadacza), na który osoba zagraniczna (Zastrzegający) wpłaca walutę wymienialną pochodzącą z tytułów dających możliwość – zgodnie z przepisami prawa dewizowego lub udzielonym zezwoleniem dewizowym – transferu tej waluty za granicę.

Posiadacz rachunku nabywa prawo dysponowania na swoją rzecz walutą wpłaconą przez Zastrzegającego, po spełnieniu określonych przez niego warunków. Do momentu naby-cia tego prawa, może dysponować tą walutą jedynie w imieniu i na rzecz Zastrzegającego, na podstawie upoważnienia.

Rachunek zagraniczny wolny w złotych i w walutach wymienialnych jest prowadzony na rzecz osób zagranicznych. Może być zasilany poprzez:

otrzymywane z zagranicy: przelewy, przekazy pocztowe, czeki, weksle, akredytywy,

gotówkę – wymagane potwierdzenie Urzędu Celnego przywozu walut do Polski,

płatności za towary, usługi i prawa na dobrach niematerialnych dostarczanych przez Posiadacza rachunku zagranicznego wolnego w firmie polskiej (płatności mogą być dokonywane na tych samych zasadach jak płatności importowe firm krajowych, czyli należy przedłożyć bankowi prowadzącemu rachunek zagraniczny wolny na rzecz beneficjenta, właściwe dokumenty, tj. oryginalną fakturę potwierdzającą zobowiązanie zapłaty).

Płatność lub przekaż pieniędzy z rachunku zagranicznego wolnego może być dokonany w celu uregulowania zobowiązań właściciela rachunku z tytułu płatności za towary, usługi i prawa na dobrach niematerialnych dostarczonych przez firmę krajową oraz innych zobowiązań powstałych na obszarze Polski.

Posiadacz rachunku zagranicznego wolnego ma prawo dokonywać zakupu walut wymienialnych za złote zgromadzone na tym rachunku oraz przekazywać je za granicę lub przechowywać na rachunku walutowym.

Operacje depozytowe odgrywają kluczową rolę w działalności banków i instytucji finansowych. Stanowią one podstawę funkcjonowania systemu bankowego, umożliwiając klientom gromadzenie i przechowywanie środków finansowych, a bankom zarządzanie płynnością oraz udzielanie kredytów. Współczesne banki oferują różnorodne produkty depozytowe, które spełniają potrzeby zarówno klientów indywidualnych, jak i przedsiębiorstw. W niniejszym artykule przyjrzymy się szczegółowo różnym aspektom operacji depozytowych, ich znaczeniu oraz mechanizmom działania.

Podstawowym celem operacji depozytowych jest gromadzenie środków finansowych od klientów. Banki oferują szereg produktów depozytowych, w tym konta bieżące, konta oszczędnościowe oraz lokaty terminowe. Konta bieżące są przeznaczone do codziennego użytku, umożliwiając klientom dokonywanie płatności, przelewów oraz wypłat gotówki. Zazwyczaj konta bieżące nie oferują wysokiego oprocentowania, ponieważ ich główną funkcją jest umożliwienie łatwego dostępu do zgromadzonych środków. Klienci mogą korzystać z kart debetowych, czeków oraz bankowości internetowej, aby zarządzać swoimi finansami na co dzień.

Konta oszczędnościowe różnią się od kont bieżących tym, że są przeznaczone do gromadzenia oszczędności i zazwyczaj oferują wyższe oprocentowanie. Klienci mogą wpłacać i wypłacać środki, choć banki mogą wprowadzać pewne ograniczenia dotyczące liczby bezpłatnych transakcji. Konta oszczędnościowe stanowią atrakcyjną opcję dla osób, które chcą gromadzić środki na przyszłe wydatki, jednocześnie otrzymując odsetki od zgromadzonych oszczędności. Oprocentowanie kont oszczędnościowych może być zmienne lub stałe, w zależności od oferty banku.

Lokaty terminowe, znane również jako depozyty terminowe, są formą długoterminowego oszczędzania, gdzie środki są deponowane na określony czas w zamian za wyższe oprocentowanie. W odróżnieniu od kont bieżących i oszczędnościowych, środki zdeponowane na lokacie terminowej są zazwyczaj niedostępne do wypłaty przed upływem ustalonego okresu. Banki oferują różne okresy lokat, od kilku miesięcy do kilku lat, a oprocentowanie może być wyższe w przypadku dłuższych terminów. Lokaty terminowe są atrakcyjne dla osób, które chcą zabezpieczyć swoje oszczędności na przyszłość, jednocześnie czerpiąc korzyści z wyższych odsetek.

Operacje depozytowe odgrywają kluczową rolę w zarządzaniu płynnością banków. Środki zgromadzone na kontach depozytowych stanowią źródło finansowania dla banków, które mogą wykorzystywać je do udzielania kredytów oraz inwestowania na rynku finansowym. Banki muszą jednak dbać o odpowiednią płynność, aby móc w każdej chwili wywiązać się z zobowiązań wobec klientów. W związku z tym, banki stosują różnorodne narzędzia zarządzania płynnością, takie jak rezerwy obowiązkowe, linie kredytowe oraz inwestycje w płynne aktywa. Rezerwy obowiązkowe to określony procent depozytów, który banki muszą utrzymywać w formie gotówki lub na rachunkach w banku centralnym. Linie kredytowe umożliwiają bankom szybki dostęp do dodatkowych środków w przypadku nagłych potrzeb płynnościowych. Inwestycje w płynne aktywa, takie jak obligacje skarbowe, zapewniają bankom dodatkowe źródło płynności, które można szybko upłynnić w razie potrzeby.

Operacje depozytowe mają również istotne znaczenie dla stabilności finansowej. Banki muszą prowadzić odpowiedzialną politykę depozytową, aby zapewnić bezpieczeństwo zgromadzonych środków oraz zaufanie klientów. W tym celu banki stosują różne mechanizmy zarządzania ryzykiem, takie jak dywersyfikacja portfela aktywów, kontrola ryzyka kredytowego oraz monitoring płynności. Dywersyfikacja portfela aktywów polega na inwestowaniu zgromadzonych środków w różnorodne instrumenty finansowe, co zmniejsza ryzyko strat wynikających z niekorzystnych zmian na rynku. Kontrola ryzyka kredytowego obejmuje ocenę zdolności kredytowej klientów oraz stosowanie odpowiednich zabezpieczeń, aby minimalizować ryzyko niespłacenia kredytów. Monitoring płynności polega na regularnej analizie przepływów finansowych oraz prognozowaniu przyszłych potrzeb płynnościowych, co pozwala bankom na szybką reakcję w przypadku nagłych zmian na rynku.

Operacje depozytowe mają również wpływ na politykę monetarną prowadzoną przez banki centralne. Banki centralne, takie jak Europejski Bank Centralny (EBC) czy Narodowy Bank Polski (NBP), wykorzystują instrumenty polityki monetarnej, aby wpływać na poziom depozytów w systemie bankowym oraz kontrolować podaż pieniądza. Jednym z narzędzi polityki monetarnej są stopy procentowe, które określają koszt pożyczania środków przez banki. Wzrost stóp procentowych może skłonić banki do podnoszenia oprocentowania depozytów, co z kolei zachęca klientów do oszczędzania. Obniżenie stóp procentowych może prowadzić do spadku oprocentowania depozytów, co skłania klientów do zwiększania wydatków i inwestycji.

Innym narzędziem polityki monetarnej są operacje otwartego rynku, które polegają na zakupie lub sprzedaży papierów wartościowych przez banki centralne. Zakup papierów wartościowych przez bank centralny zwiększa ilość środków w systemie bankowym, co może prowadzić do wzrostu depozytów. Sprzedaż papierów wartościowych zmniejsza ilość środków w systemie bankowym, co może prowadzić do spadku depozytów. Banki centralne mogą również stosować politykę rezerw obowiązkowych, zmieniając wymagany poziom rezerw, co wpływa na ilość środków dostępnych do udzielania kredytów i inwestycji.

Operacje depozytowe mają również znaczenie dla klientów indywidualnych i przedsiębiorstw. Dla klientów indywidualnych, konta depozytowe stanowią bezpieczne miejsce do przechowywania oszczędności oraz umożliwiają codzienne zarządzanie finansami. Klienci mogą korzystać z różnych produktów depozytowych, aby dopasować swoje oszczędności do swoich potrzeb i celów finansowych. Przedsiębiorstwa korzystają z kont depozytowych do zarządzania płynnością, regulowania bieżących zobowiązań oraz gromadzenia środków na inwestycje. Banki oferują również specjalistyczne produkty depozytowe dla firm, takie jak konta firmowe, lokaty strukturyzowane oraz usługi cash management, które pomagają w efektywnym zarządzaniu finansami przedsiębiorstw.

W kontekście globalizacji i postępu technologicznego, operacje depozytowe ulegają ciągłym zmianom i ewolucji. Banki rozwijają nowe produkty i usługi depozytowe, aby sprostać rosnącym oczekiwaniom klientów oraz wyzwaniom rynkowym. Przykładem takich innowacji są konta depozytowe o zmiennym oprocentowaniu, które dostosowują się do zmian na rynku, oraz konta hybrydowe, łączące cechy kont oszczędnościowych i inwestycyjnych. Technologia cyfrowa umożliwia również rozwój bankowości internetowej i mobilnej, co pozwala klientom na wygodne zarządzanie swoimi depozytami z dowolnego miejsca i o dowolnej porze. Banki stosują zaawansowane systemy bezpieczeństwa oraz technologie blockchain, aby zapewnić ochronę środków oraz transparentność operacji depozytowych.

Podsumowując, operacje depozytowe stanowią fundament działalności bankowej, umożliwiając gromadzenie środków finansowych, zarządzanie płynnością oraz wspieranie działalności kredytowej i inwestycyjnej. Banki oferują różnorodne produkty depozytowe, takie jak konta bieżące, oszczędnościowe i lokaty terminowe, które spełniają potrzeby klientów.

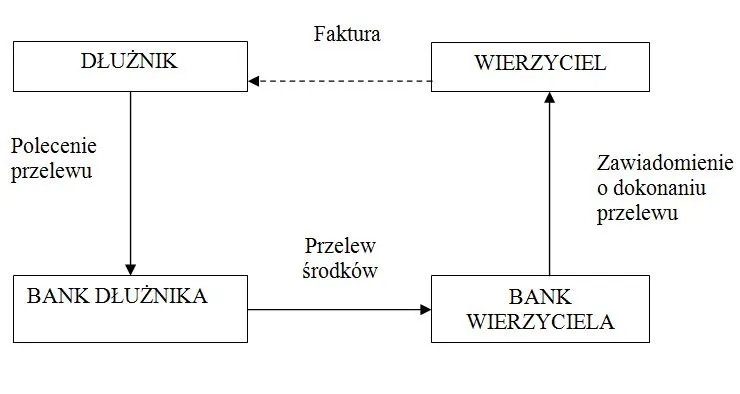

Przebieg rozliczeń za pomocą polecenia przelewu ilustruje rys. 2, a dokumentem bankowym jest czteroodcinkowy formularz polecenia przelewu. Jeden egzemplarz zatrzymuje zleceniodawca jako dowód na dokonanie księgowania, które zmniejszyło saldo jego rachunku, oddział banku zleceniodawcy zachowuje jeden egzemplarz polecenia jako dowód, że dokonał przelewu w sposób żądany przez zleceniodawcę. Dwa kolejne egzemplarze zostają przesłane do banku właściwego dla odbiorcy przelewu, jeden z nich zachowuje bank dla księgowania na rachunku odbiorcy, drugi zaś otrzymuje odbiorca przy wyciągu z rachunku jako zawiadomienie o zaksięgowaniu przelewu na jego rachunku.

Rys. 2. Rozliczenie pieniężne za pomocą polecenia przelew

Źródło: Z. Krzyżkiewicz, Podręcznik do nauki bankowości, BM i B, Warszawa 1994, s. 147.

W treści polecenia przelewu zleceniodawca poleca, aby oddział banku przelał z jego rachunku określoną kwotę pieniędzy na rzecz wskazanego odbiorcy, wymienia, więc nazwę oraz numer rachunku bankowego odbiorcy, a także podaje skróconą informację o regulowaniu zobowiązania. Dokument podpisuje upoważniona osoba, podająca przy tym datę.

Przyjęcie przez oddział banku polecenia przelewu powinno być zaksięgowane i wykonane w tym samym dniu, a najpóźniej w następnym dniu roboczym po jego przyjęciu. Warunkiem wykonania polecenia jest posiadanie przez zleceniodawcę (dłużnika) odpowiedniego pokrycia na rachunku bankowym. Polecenie przelewu przyjęte do realizacji mimo braku pokrycia na rachunku dłużnika oddział banku przechowuje w kartotece zobowiązań do czasu jego pokrycia w okresie umownie uzgodnionym. Po upływie tego okresu polecenie zostaje dłużnikowi zwrócone z adnotacją banku: „zwrot zgodnie z umową”.[1]

Obecnie w dobie informatyzacji rozliczeń źródłowe polecenia przelewu po obciążeniu rachunku zleceniodawcy (dłużnika) i uznaniu rachunku odbiorcy przelewu (wierzyciela) pozostają w oddziale banku zleceniodawcy. Oddział banku odbiorcy drukuje „wtórniki” dowodów uznaniowych. Za prawidłowość księgowań jest odpowiedzialny oddział banku zleceniodawcy. Kwoty przelewu przekazywane są drogą teletransmisji w trybie on- line i off- line.

Dla klientów, którzy zachowują w rozliczeniach międzybankowych dokument papierowy, wprowadzono nowy standard dokumentu przelewu, który za pośrednictwem optycznego czytnika może być przeniesiony na elektroniczne nośniki informacji. Niektóre banki przeprowadzają rozrachunki między oddziałami elektronicznie w czasie rzeczywistym, rezygnując z fizycznego przesyłania dokumentów papierowych. Bezdokumentowe rozliczenia poleceniami przelewu będą w przyszłości podstawową formą rozliczeń bezgotówkowych osób prawnych i fizycznych.[2]

Czeki rozrachunkowe, oznaczone napisem „tylko do rozrachunku”, albo nazwą formularza „czek rozrachunkowy”, służą do rozliczeń bezgotówkowych. Są one najwygodniejszą formą bezgotówkowego regulowania płatności, które muszą być pokryte natychmiast. Czek rozrachunkowy może być wystawiony w momencie ustalenia kwoty należności i wykorzystany do natychmiastowej zapłaty. Skraca to cykl rozliczeniowy i zwiększa bezpieczeństwo obrotu, ponieważ czeki rozrachunkowe są realizowane bezgotówkowo.[3]

Czeki rozrachunkowe są alternatywną formą rozliczeń w stosunku do polecenia przelewu. Odbiorca, po otrzymaniu świadczenia płaci czekiem, wręczając go wierzycielowi (dostawcy). Ten opatruje czek (na odwrocie) pieczątką firmową i podpisami, a następnie przedkłada go do realizacji bezpośrednio u trasata (banku wystawcy) lub w swoim banku, gdzie posiada rachunek. Ale uznanie rachunku posiadacza czeku następuje dopiero po uzyskaniu przez ten bank od trasata środków pieniężnych niezbędnych do wypłacenia kwoty czeku.

Posługiwanie się formą czeku rozrachunkowego jest wygodne. Może mieć zastosowanie przy różnych rozliczeniach. Dużą zaletą jest również to, że czek rozrachunkowy zabezpiecza przed podjęciem gotówki przez osobę nieupoważnioną.[4]

Istota czeku potwierdzonego polega na zagwarantowaniu jego realizacji przez bank, który odpowiednią kwotę przeksięgowuje na odrębny rachunek, zapewniając w ten sposób środki na wykupienie czeku oraz dokonuje potwierdzenia czeku, umieszczając klauzulę potwierdzającą na jego odwrotnej stronie.

Euroczeki są dogodną formą regulowania płatności w podróżach zagranicznych, a także płatności krajowych. Warunkiem gwarancji euroczekowej jest zamieszczenie na odwrocie blankietu czekowego numeru przedkładanej jednocześnie karty gwarancyjnej. Euroczeki mogą być także skupowane przez banki bezpośrednio od wystawców. Euroczek wystawiony w złotych jest gwarantowany do określonej wysokości.

Polecenie zapłaty jest dyspozycją płatniczą udzieloną bankowi przez wierzyciela, aby obciążył określoną kwotą rachunek bankowy dłużnika i uznał nią rachunek wierzyciela. Dyspozycja wierzyciela zawiera równocześnie jego zgodę na cofnięcie przez bank dokonanego rozliczenia (zapisów), gdyby dłużnik wycofał, odwołał polecenie zapłaty. Przeprowadzanie rozliczeń w tej formie wymaga, aby wierzyciel i dłużnik mieli rachunki w bankach, które zawarły porozumienie o stosowaniu tej formy rozliczeń, a dłużnik wyraził zgodę na stosowanie przez wierzyciela poleceń zapłaty przy rozliczeniu określonych zobowiązań w umowach terminowych.

Uznanie rachunku bankowego wierzyciela następuje po uzyskaniu środków przez jego bank od banku dłużnika, wystarczających do pokrycia dokonywanej dyspozycji płatniczej. Dłużnik może w określonym terminie odwołać pojedyncze polecenie zapłaty. Wówczas bank dłużnika ma obowiązek natychmiastowego uznania jego rachunku bankowego kwotą odwołanego rozliczenia, a bank wierzyciela ma obowiązek przekazania tej kwoty do banku dłużnika. Maksymalna kwota pojedynczego polecenia zapłaty nie może przekroczyć równowartości 1000 EURO, gdy dłużnikiem jest osoba fizyczna nie prowadząca działalności gospodarczej, a 10 000 EURO w przypadku pozostałych dłużników.[5]

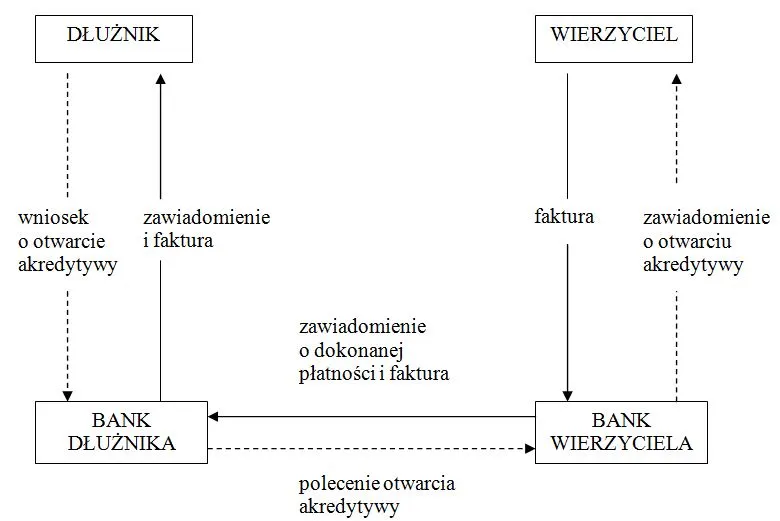

Akredytywę w obrocie krajowym stosuje się rzadko. Bank działając na zlecenie klienta, ale we własnym imieniu, zobowiązuje się pisemnie wobec beneficjanta akredytywy, że dokona wpłaty po spełnieniu przez niego warunków określonych w akredytywie. Jest to forma rozliczeń zabezpieczająca przede wszystkim interes dostawcy, chociaż uwzględnia również interes odbiorcy. Pierwszemu zapewnia natychmiastowe otrzymanie należności, drugiemu zaś pozwala uzależnić zapłatę od spełnienia przez dostawcę ustalonych warunków. Z tych względów akredytywa nadaje się przede wszystkim do rozliczeń z nieznanymi kontrahentami, mającymi siedzibę w innej miejscowości lub z partnerami słabo wypłacalnymi, gdy dostawca pragnie dodatkowo zapewnić sobie należną zapłatę.

Istota rozliczeń za pomocą akredytywy polega na pokrywaniu (w formie bezgotówkowej) przez oddział właściwy dla wierzyciela określonych wierzytelności z wyodrębnionych na ten cel środków dłużnika z zachowaniem warunków ustalonych przez dłużnika.

W krajowych rozliczeniach za pomocą akredytywy zapłata następuje w banku wierzyciela, który następnie obciąża rachunek akredytywy w banku dłużnika. Dlatego też akredytywę zazwyczaj otwiera się na rzecz jednego wierzyciela. Na rysunku 3 przedstawiono rozliczenia pieniężne za pomocą akredytywy.

Rys. 3. Rozliczenie pieniężne za pomocą akredytywy

Źródło: Z. Krzyżkiewicz, Operacje bankowe – rozliczenia i ewidencja, Poltext, Warszawa 1999, s. 90.

Podstawą otwarcia akredytywy jest wniosek dłużnika założony w oddziale jego banku, a wskazujący wierzyciela (dostawce) i oddział banku wierzyciela, w którym będą dokonywane wypłaty.

Rozliczenia za pomocą akredytywy nie są popularne, gdyż technika towarzysząca tej metodzie jest pracochłonna, a także wpływa hamująco na ruch towarów. Wysyłka towarów następuje, bowiem dopiero po otrzymaniu przez dostawcę zawiadomienia o otwarciu akredytywy i zmusza go do przystosowania terminów dostaw do okresu ważności akredytywy.

Różnicę między przekazywanymi wpłatami a wartością dostaw rozlicza się za dłuższy okres, co znacznie upraszcza technikę rozliczeń i zmniejsza pracochłonność czynności rozliczeniowych.

Zinstytucjonalizowaną formą rozliczeń kompensacyjnych są okresowe rozliczenia saldami, które mogą stosować kontrahenci wzajemnie świadczący sobie usługi, roboty i dostawy. Ponieważ występują oni wobec siebie w podwójnym charakterze, okresowe rozliczenia saldami mogą znacznie uprościć procedurę rozrachunku, gdyż tylko jeden z uczestników będzie dokonywał rozliczenia w ustalonych odstępach czasu. Istota tej metody rozliczeń polega, więc na zastąpieniu regulowania poszczególnych należności ewidencjonowaniem wzajemnych świadczeń i wyrównywaniem salda wzajemnych roszczeń. Okresowe porównanie i rozliczenie sald zastępuje wielokrotne i dwustronne rozrachunki. Znikome dotychczas stosowanie tej formy rozliczeń wynikało z trudności dobrania stale i wzajemnie świadczących sobie partnerów.[6]

[1]Z. Krzyżkiewicz, Operacje bankowe, op. cit., s. 68-69.

[2] W. L. Jaworski ( red.), Bankowość. Podręcznik akademicki, Poltext, Warszawa 2001, s. 317.

[3] W.L. Jaworski, Z. Krzyżkiewicz, B. Kosiński, Banki, rynek, operacje, polityka, op. cit., s. 164.

[4] J. Grzywacz, Współpraca przedsiębiorstwa z bankiem, Difin, Warszawa 2003, s. 86.

[5] W. L. Jaworski ( red.), Bankowość. Podręcznik akademicki, Poltext, Warszawa 2001, s. 318.

[6] J. Grzywacz, Współpraca przedsiębiorstwa z bankiem, Difin, Warszawa 2003, s. 91-92.

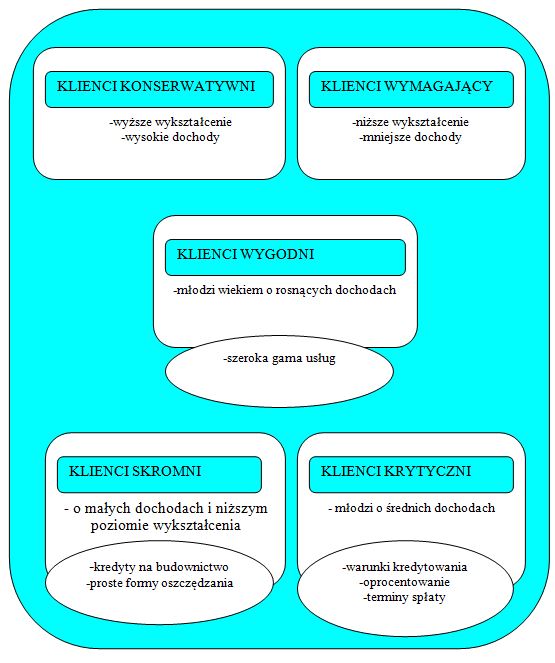

Zakres usług w programie działania banku oznacza mniejsze lub większe zróżnicowanie proporcji w poszczególnych rodzajach działalności. Przy wprowadzaniu nowego asortymentu bank dąży do zróżnicowania oferowanych usług, nie likwiduje przy tym innych. Kluczem do zróżnicowania działań marketingowych w banku jest umiejętne segregowanie swoich klientów. Na schemacie 2 przedstawiono przykładową klasyfikację klientów banku.

Schemat 2. Klasyfikacja klientów banku

Źródło: K. Opolski, Podstawy marketingu bankowego, “Bank i Kredyt”, nr 12, 1995 r., s. 9.

Bank nieustannie staje wobec delikatnego i trudnego problemu: z jednej strony – chciałby zachęcić do korzystania ze swych usług jak największą liczbę osób, z drugiej zaś – zmuszony jest dokonywać ostrej selekcji potencjalnych kredytobiorców ze względu na wysokie ryzyko związane z kredytowaniem.

Bank udziela kredytów powściągliwie, ograniczając się do tych wnioskodawców, którzy od pewnego czasu są już jego klientami, sprawiają wrażenie partnerów solidnych i wypłacalnych, posiadających stałe dochody.[1]

Udzielając kredytów osobom fizycznym banki żądają wypełnienia obszernych ankiet stosują różnego rodzaju dodatkowe środki ostrożności zaostrzające selekcję.

Badania sytuacji finansowej przedsiębiorstw ubiegających się o kredyt są wnikliwe i wszechstronne. Nie ograniczają się one do analizy sprawozdawczości finansowej. W przypadku większych operacji bank stara się o opinie z różnych źródeł i dokonuje inspekcji na terenie przedsiębiorstwa. Selekcja dotyczy nie tylko osób ubiegających się o kredyty. Każde wydanie książeczki czekowej wiąże się z ryzykiem niewłaściwego użycia czeku. Przy dużych lokatach pieniężnych bank musi się upewnić, że dokonywana wpłata nie ma charakteru „prania brudnych pieniędzy”.

Najwięcej korzyści przynosi oczywiście współpraca z solidną, zamożną klientelą, o wysokim standingu finansowym. Bank nie rezygnuje ze współpracy z klientelą mniej zamożną, stara się jednak oferować jej inne produkty, dostosowane do stopnia jej zamożności: wkłady oszczędnościowe, kredyty konsumpcyjne, książeczki oszczędnościowo – kredytowe. Klientom bogatszym proponuje natomiast lokaty w papierach wartościowych, pośrednictwo w zakupie nieruchomości itp.

Klientów można podzielić na cztery podstawowe grupy.

Grupa pierwsza to ludzie młodzi, rozpoczynający karierę zawodową, którzy nie zgromadzili jeszcze majątku, są na etapie zakładania rodzin, zakupu mebli oraz zakupu lub wynajmu mieszkań. W stosunku do tej grupy bank powinien stosować daleko posuniętą ostrożność, oferować umiarkowane kredyty celowe pod warunkiem wpłacenia zarobków klienta na rachunek banku, przestrzegać przed nadmiernym zadłużeniem, dyskretnie obserwować sposób posługiwania się czekami.

Grupa druga obejmuje osoby osiągające stopniowo pozycję zawodową, szczyty kariery lub powodzenie w biznesie, poszukujące korzystnych lokat dla gromadzących się zasobów, nabywające nieruchomości (w tym rezydencje letnie), droższe samochody i meble. Tej grupie osób można zaoferować bogaty wachlarz dochodowych i pewnych lokat oraz kredyty na nieruchomości i sprzęt.

Grupa trzecia to osoby w wieku przedemerytalnym, poszukujące bezpiecznych lokat, dodatkowych ubezpieczeń, zakupujące nieruchomości dla siebie i dzieci. Bank traktuje tych klientów z szacunkiem, akcentuje oferowanie bezpiecznych lokat, proponuje porady w sprawach lokat, zakupu nieruchomości i dzieł sztuki, a także w kwestiach podatkowych.

Grupa czwarta obejmuje osoby w wieku emerytalnym, korzystające ze zgromadzonego majątku. Wobec tej grupy osób bank akcentuje szacunek i życzliwość oraz pełne zrozumienie dla problemów klienta, proponuje wszechstronne poradnictwo, m.in. w sprawach spadkowych i podatkowych, troszczy się o wygodę klienta.

Badania doprowadziły do wykrycia jeszcze jednej grupy potencjalnych klientów, a mianowicie osób bardzo młodych, przed rozpoczęciem pracy zawodowej. Grupa ta może stać się bardzo dobrym klientem, korzystającym z książeczek oszczędnościowych i kredytów na zakupy ratalne pod warunkiem przedstawienia wiarygodnych poręczeń osób starszych. Do tej grupy osób banki zaczynają kierować specjalne oferty rachunków i kredytów „studencko – młodzieżowych”.[2]

Usługi oferowane przez bank dzielą się na trzy główne grupy:

działalność depozytową,

działalność kredytową,

obsługę bieżącej działalności podmiotów gospodarczych, osób fizycznych i inne.[3]

Podstawową funkcją depozytów jest zaspokajanie potrzeby oszczędzania, zabezpieczenia przyszłości oraz racjonalnego gospodarowania środkami finansowymi, dodatkową zaletą jest nieskomplikowany charakter operacji.

Funkcja usług kredytowych polega na tym, że odpowiadają one zapotrzebowaniu na środki finansowe podmiotów gospodarczych i osób fizycznych dla realizacji określonych przedsięwzięć. Jakość usług zależy od czasu oczekiwania na decyzję, od warunków, w jakich są oferowane, od stosunku kredytodawcy do kredytobiorcy.

Funkcje podstawowe obsługi bieżącej polegają na przyśpieszeniu realizacji decyzji gospodarczych uczestników rynku, uprawnieniu transakcji handlowych, ułatwieniu podejmowania i dokonywania różnych przedsięwzięć. Klienci, wybierając dany bank, zwracają głównie uwagę na szybkość, terminowość i rzetelność wykonania oraz wysoki poziom obsługi.

Klasyfikacja klientów banku jest kluczowym elementem zarządzania relacjami z klientami oraz optymalizacji oferty produktowej i usługowej. Proces ten polega na podziale klientów na różne segmenty w oparciu o różne kryteria, takie jak zachowania finansowe, wartość klienta, potrzeby, demografia oraz wiele innych czynników. Dokładna klasyfikacja pozwala bankom lepiej zrozumieć swoją bazę klientów, dostosować usługi do ich specyficznych potrzeb oraz zwiększyć efektywność działań marketingowych i sprzedażowych.

Kryteria Klasyfikacji Klientów

Demografia: Podział klientów na podstawie wieku, płci, wykształcenia, stanu cywilnego, liczby członków rodziny oraz innych czynników demograficznych. Dzięki temu banki mogą lepiej zrozumieć, jakie produkty i usługi mogą być najbardziej atrakcyjne dla różnych grup demograficznych.

Geografia: Segmentacja klientów według miejsca zamieszkania, np. miasta, regionu lub kraju. Różnice geograficzne mogą wpływać na potrzeby i preferencje klientów, co jest szczególnie ważne dla banków działających na wielu rynkach regionalnych lub międzynarodowych.

Zachowania Finansowe: Analiza zachowań finansowych klientów, takich jak częstotliwość korzystania z konta, regularność wpłat i wypłat, korzystanie z kredytów, oszczędności, inwestycje itp. Pozwala to bankom zidentyfikować różne profile finansowe klientów i dostosować ofertę produktową.

Wartość Klienta: Segmentacja według wartości, jaką klient wnosi do banku, mierzona np. przychodami generowanymi przez klienta, wartością depozytów, wielkością kredytów, kosztami obsługi klienta. Ta klasyfikacja jest kluczowa dla strategii zarządzania relacjami z klientem oraz alokacji zasobów banku.

Preferencje Produktowe: Podział klientów na podstawie ich preferencji co do konkretnych produktów bankowych, takich jak karty kredytowe, konta oszczędnościowe, kredyty hipoteczne, produkty inwestycyjne itp. Dzięki temu banki mogą skuteczniej promować odpowiednie produkty i usługi.

Segmentacja Klientów

Klienci Detaliczni: Osoby fizyczne korzystające z podstawowych produktów bankowych, takich jak konta osobiste, karty debetowe, kredyty konsumenckie, konta oszczędnościowe. Klienci detaliczni są często klasyfikowani według różnych poziomów dochodów, co pozwala na lepsze dostosowanie oferty produktowej.

Klienci Premium: Zamożniejsi klienci, którzy korzystają z zaawansowanych usług bankowych, takich jak zarządzanie majątkiem, doradztwo inwestycyjne, indywidualne podejście do obsługi klienta. Banki często oferują specjalne programy lojalnościowe oraz dedykowanych opiekunów dla tej grupy klientów.

Klienci VIP: Najzamożniejsi klienci, którzy generują znaczną część przychodów banku. Dla tej grupy banki oferują ekskluzywne usługi, takie jak private banking, zaawansowane doradztwo inwestycyjne, zarządzanie majątkiem oraz dostęp do ekskluzywnych produktów finansowych.

Klienci Korporacyjni: Firmy i przedsiębiorstwa korzystające z produktów i usług bankowych. Klienci korporacyjni są często klasyfikowani według wielkości firmy, branży, w której działają, oraz potrzeb finansowych, takich jak kredyty firmowe, linie kredytowe, zarządzanie płynnością, produkty inwestycyjne.

Klienci Małych i Średnich Przedsiębiorstw (MŚP): Małe i średnie firmy, które często mają specyficzne potrzeby finansowe, takie jak finansowanie działalności, leasing, zarządzanie płynnością, usługi księgowe. Banki oferują specjalne produkty i usługi dostosowane do potrzeb MŚP.

Klienci Instytucjonalni: Organizacje, takie jak fundacje, stowarzyszenia, agencje rządowe, które korzystają z usług bankowych. Ta grupa klientów ma specyficzne potrzeby związane z zarządzaniem funduszami, rozliczeniami oraz doradztwem finansowym.

Korzyści z Klasyfikacji Klientów

Klasyfikacja klientów pozwala bankom na bardziej efektywne zarządzanie relacjami z klientami oraz na lepsze dostosowanie oferty do ich potrzeb. Banki mogą identyfikować najbardziej wartościowych klientów i skupiać się na utrzymaniu i rozwoju relacji z nimi. Dzięki segmentacji możliwe jest tworzenie spersonalizowanych ofert, które zwiększają satysfakcję klientów i ich lojalność. Banki mogą również lepiej planować i realizować kampanie marketingowe, skierowane do konkretnych segmentów klientów, co zwiększa ich efektywność i obniża koszty marketingu.

Klasyfikacja klientów umożliwia bankom lepsze zarządzanie ryzykiem, poprzez identyfikację klientów o wyższym ryzyku kredytowym oraz odpowiednie dostosowanie polityki kredytowej. Pozwala to również na lepsze zarządzanie portfelem produktów i usług, poprzez identyfikację najbardziej i najmniej rentownych segmentów klientów. Dzięki analizie segmentów klientów banki mogą lepiej przewidywać trendy rynkowe oraz dostosowywać swoje strategie biznesowe do zmieniających się warunków rynkowych.

Wyzwania i Przyszłość Klasyfikacji Klientów

Pomimo wielu korzyści, klasyfikacja klientów banku wiąże się również z wyzwaniami. Jednym z głównych wyzwań jest gromadzenie i analiza dużej ilości danych o klientach, co wymaga zaawansowanych narzędzi analitycznych oraz inwestycji w technologie informacyjne. Banki muszą również zadbać o ochronę danych osobowych i zgodność z przepisami dotyczącymi prywatności, co jest szczególnie ważne w kontekście rosnącej liczby regulacji dotyczących ochrony danych.

W przyszłości, rozwój technologii, takich jak sztuczna inteligencja, big data oraz machine learning, otworzy nowe możliwości w zakresie klasyfikacji klientów. Zaawansowane algorytmy będą mogły analizować ogromne ilości danych i identyfikować wzorce, które są niewidoczne dla tradycyjnych metod analizy. Pozwoli to na jeszcze bardziej precyzyjną segmentację klientów oraz na tworzenie bardziej spersonalizowanych ofert.

Personalizacja usług stanie się kluczowym elementem strategii banków, ponieważ klienci będą oczekiwać coraz bardziej dostosowanych do swoich potrzeb produktów i usług. Banki będą musiały inwestować w rozwój technologii, które umożliwią lepsze zrozumienie i przewidywanie potrzeb klientów, co pozwoli na tworzenie bardziej wartościowych relacji z klientami.

Przykłady Wdrożeń w Praktyce

Jednym z przykładów skutecznej klasyfikacji klientów jest zastosowanie systemów CRM (Customer Relationship Management), które integrują dane o klientach z różnych źródeł i umożliwiają ich kompleksową analizę. Dzięki systemom CRM banki mogą lepiej zarządzać relacjami z klientami, personalizować oferty oraz monitorować satysfakcję klientów.

Innym przykładem jest wykorzystanie analizy behawioralnej do identyfikacji klientów o wysokim ryzyku kredytowym. Dzięki analizie wzorców zachowań finansowych, banki mogą wcześniej wykrywać potencjalne problemy i podejmować odpowiednie działania zapobiegawcze, takie jak dostosowanie warunków kredytowych lub oferowanie programów restrukturyzacyjnych.

Kolejnym przykładem jest segmentacja klientów korporacyjnych według branży, co pozwala bankom na tworzenie specjalistycznych ofert dostosowanych do specyficznych potrzeb firm z różnych sektorów. Dzięki temu banki mogą lepiej wspierać rozwój swoich klientów oraz zwiększać swoją konkurencyjność na rynku.

Podsumowując, klasyfikacja klientów banku jest kluczowym elementem strategii zarządzania relacjami z klientami oraz optymalizacji oferty produktowej. Dzięki segmentacji banki mogą lepiej zrozumieć potrzeby swoich klientów, dostosować do nich swoje produkty i usługi oraz zwiększyć efektywność działań marketingowych i sprzedażowych. Pomimo wyzwań związanych z gromadzeniem i analizą danych, rozwój technologii otwiera nowe możliwości w zakresie precyzyjnej segmentacji i personalizacji usług. Dzięki temu banki mogą tworzyć bardziej wartościowe i trwałe relacje z klientami, co przyczynia się do ich długoterminowego sukcesu.

[1] W.L. Jaworski, Z. Krzyżkiewicz, B. Kosiński, Banki, rynek, operacje, polityka, wyd. VII, Poltext, Warszawa 1998, s. 321.

[2] W.L. Jaworski, Z. Krzyżkiewicz, B. Kosiński, Banki, rynek, operacje, polityka, op. cit., s. 321.

[3] K. Opolski, Podstawy marketingu bankowego, „Bank i Kredyt”, nr 12, 1995 r., s. 8.