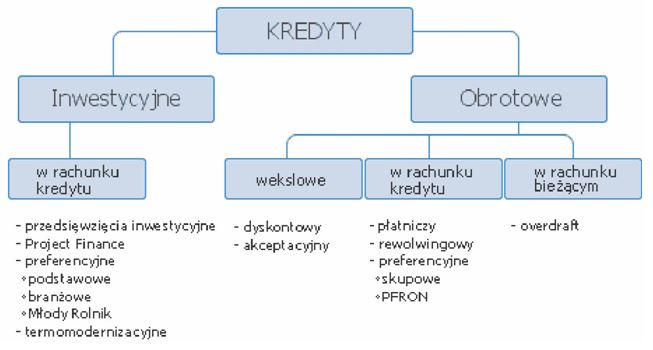

Kredyty wekslowe zaliczane są do kredytów krótkoterminowych udzielanych w rachunku kredytowym. Mogą być one zarówno odnawialne, jak i nieodnawialne. Występują w dwóch podstawowych formach[1]:

- kredytu dyskontowego,

- kredytu akceptacyjnego.

Kredyt dyskontowy udzielany jest poprzez wykup (dyskonto) weksla przed terminem jego płatności. Dyskontowanie weksla polega na wykupieniu go od podawcy (kredytobiorcy) w kwocie nominalnej pomniejszonej o odsetki dyskontowe[2]. Kwota, która wypłacana jest podawcy weksla, stanowi kredyt dyskontowy. Spłata kredytu następuje w drodze wykupu weksla przez jego wystawcę lub trasata (osobę różną od wystawcy, na której ciąży obowiązek zapłaty). Jeżeli nie spłaci on kredytu w terminie, czyli nie wykupi weksla, bank przystępuje do windykacji.

Do dyskonta przyjmowane są najczęściej weksle pochodzące z transakcji gospodarczych, z terminem płatności od 15 do 90 dni (chociaż np. Bank BPH dokonuje dyskonta weksli, których termin płatności upływa nie później niż w ciągu 6 miesięcy od daty złożenia ich do dyskonta[3]). Dyskonto weksli może odbywać się poprzez zawarcie umowy o odnawialną linię dyskontową (kredyt dyskontowy odnawialny) lub też w formie doraźnych, jednorazowych transakcji skupu weksli. Sam kredyt, niezależnie od faktu przyjęcia weksla do dyskonta, udzielany jest na podstawie wniosku kredytobiorcy oraz umowy kredytowej. W przypadku umowy linii dyskontowej bank określa limit, do wysokości którego zobowiązuje się przyjmować weksle do dyskonta[4].

Weksle, przedstawiane przez przedsiębiorców do dyskonta, są oceniane przez bank pod względem merytorycznym oraz formalnym (zgodności z prawem wekslowym)[5].

Ocena merytoryczna polega na ustaleniu stopnia ryzyka niewykupienia weksla w terminie. Obejmuje ona nie tylko ocenę zdolności kredytowej trasanta (wystawcy weksla), ale także innych osób podpisanych na wekslu (trasatów, muszą oni wyrazić akcept polecenia zapłaty – w formie podpisu na wekslu: „akceptuję” lub „akceptuję do kwoty X zł”). Jeżeli weksel nie zostanie wykupiony w terminie, to właściciel weksla może, wg swojego wyboru, żądać zapłaty od każdego, kto się na wekslu podpisał przed nim. Jeżeli nie otrzyma on zapłaty, to może dochodzić jej przed sądem – tak, jak każdej innej należności. Im więcej osób podpisało weksel, tym jest on pewniejszy, a roszczeń z niego można dochodzić w terminie 3 lat od daty wykupu[6].

Weksle składane do dyskonta w banku powinny być podpisane przez co najmniej dwa odpowiedzialne majątkowo podmioty gospodarcze – wystawcę weksla oraz akceptanta, poręczyciela lub indosanta[7], z oznaczonym terminem płatności i możliwe do opłacenia w oddziałach banku, w których dłużnicy mają rachunki[8] (kwestia zawarcia odpowiedniej klauzuli na wekslu, a najlepiej braku wzmianek o miejscu płatności). Weksle trasowane (nazywane również tratami lub wekslami ciągnionymi) powinny być opatrzone bezwarunkowym akceptem trasata, obejmującym całą sumę wekslową, bez wzmianek w tekście (lub indosach[9]) ograniczających prawo przeniesienia własności weksla lub prawo zwrotnego poszukiwania wierzytelności, bez poprawek i skreśleń[10]. Weksle powinny mieć także skasowaną opłatę skarbową we właściwej wysokości (w zależności od wartości sumy wekslowej – od każdych rozpoczętych 100 zł sumy wekslowej albo roszczenia zabezpieczonego wekslem należy uiścić 0,10 zł opłaty skarbowej[11], czyli np. kupno standardowego blankietu wekslowego o wartości 15 zł zabezpiecza roszczenie o wartości 15 000 zł). Należy w tym miejscu podkreślić, że zapis na „urzędowym blankiecie wekslowym” o treści „Urzędowy blankiet wekslowy do sumy wekslowej nie przekraczającej X zł” wskazuje tylko na to, od jakiej kwoty została uiszczona opłata skarbowa. Nie stanowi to w żadnym wypadku górnej granicy zobowiązania wekslowego lub poręczenia. Ten niefortunny zapis może łatwo wprowadzić w błąd[12].

W praktyce jednak, kredyt wekslowy (dyskontowy) udzielany przez banki małym i średnim przedsiębiorstwom, okazuje się być mitem. Badanie rynku[13], przeprowadzone przez autora pracy w dniu 19 listopada 2004 r., pozwoliło ustalić, że:

- usługę dyskonta weksli oferuj ą tylko niektóre z banków,

- w Banku BPH dyskontowane są weksle, które posiadają podpisy co najmniej dwóch podmiotów o wiarygodnej dla banku zdolności płatniczej, czyli dużych firm i korporacji oraz podmiotów, które posiadają rachunek w Banku BPH, a ich kondycja ekonomiczna nie budzi zastrzeżeń – w każdym przypadku rozpatrywane jest to jednak indywidualnie,

- w Kredyt Banku, pomimo faktu, że kredyt dyskontowy opisywany jest jako jedna z usług dla korporacji, możliwe jest dyskonto weksli wystawionych przez przedsiębiorstwo z sektora MŚP na rzecz innego przedsiębiorstwa z sektora MŚP; analizowana jest sytuacja ekonomiczno – finansowa obu firm (tak, jak w przypadku kredytu), istotną różnicą jest jednak brak wymogu akceptowania przez inne podmioty przedstawianych do dyskonta weksli[14],

- w obu powyższych bankach przekazano informację, że jest to bardzo rzadko spotykana forma kredytowania, a pracownik Kredyt Banku wprost stwierdził, że jak dotąd nie spotkał się tym kredytem w praktyce.

Sytuacja ta wydaje się wynikać przede wszystkim ze śladowego użycia weksli w obrocie gospodarczym[15], a także z faktu istnienia rozwiniętego rynku usług faktoringowych, które w praktyce niewiele różnią się od dyskonta tzw. weksli krótkich (zawierających tylko podpis wystawcy). Pomimo trudności związanych z dyskontem weksli w banku, celowe wydaje się być jednak promowanie wzajemnych rozliczeń za pomocą weksli. Jako przykład związanych z tym korzyści mogą służyć informacje zamieszczone w serwisie internetowym Jana Bednarczyka, znajdującym się pod adresem weksel.pl:

„Za zapłatę, w przypadku banknotu, uważa się wręczenie do rąk wierzyciela. W przypadku weksla, wręczenie i napisanie na wekslu nazwiska osoby fizycznej lub nazwy osoby prawnej, jako remitenta lub indosanta. Prawnym posiadaczem weksla jest osoba fizyczna lub prawna, która weksel ma i wymieniona jest w nieprzerwanym ciągu indosów jako ostatnia.

Weksle możemy wręczać z zamiarem zapłaty (weksel własny, weksel trasowany) lub jako kaucję (weksel kaucyjny). Powinno mieć to odbicie w treści weksla. Weksel płatniczy księgujemy jako zapłatę. Natomiast weksel kaucyjny pozabilansowo, jako zobowiązanie. Jeśli przyjmiemy zapłatę wekslem, zaspokojone zostaje zobowiązanie z tytułu nie zapłaconych faktur lub odsetek. Powstaje równocześnie równe co do wartości zobowiązanie z tytułu nie wykupionego weksla. Kredyt kupiecki zostaje zamieniony na kredyt wekslowy. Jest to zdecydowanie wygodniejsza forma należności dla wierzyciela. Może on dalej płacić tym wekslem przed terminem wykupu (indos), lub w wypadku nie wykupienia weksla dochodzić należności w uproszczonej formie.”

„Wyobraźmy sobie następującą sytuacje. Mamy dwóch odbiorców. Jednemu sprzedajemy towar z odroczonym terminem płatności na 30 dni i ma po upływie tego czasu zapłacić nam przelewem. Drugi płaci za taki sam towar wekslem z terminem wykupu 30 dni. Reasumując: taka samą kwotę, w tym samym czasie pierwszy ma nam wysłać przelewem a drugi wykupić weksel. Obydwaj nie dotrzymują zobowiązania. Pierwszy nie przysłał nam pieniędzy, drugi nie wykupił weksla. Tak czy inaczej od obu musimy dochodzić należności sądownie. Ale nasza sytuacja w wypadku weksla jest znacznie korzystniejsza niż przy przelewie. Szybciej i taniej osiągniemy cel (niższe koszty, szybsze postępowanie sądowe, łatwiejsze postępowanie dowodowe ), a w międzyczasie mogliśmy za ten weksel kupić towar lub zaciągnąć kredyt. To nie weksel stwarza ryzyko, lecz to, komu sprzedajemy towar. Jeśli klient jest niewiarygodny to nie należy mu sprzedawać towaru ani na przelew ani za weksel.”

Użycie weksla pozwala również na swoiste rozliczenia kompensacyjne, tzw. clearing (czyt.: kliring) pomiędzy dwoma przedsiębiorstwami, przy jednoczesnym wykorzystaniu środków pieniężnych na inne cele. Zamiast zapłaty w gotówce następuje przekazanie papieru wartościowego (jakim jest weksel) oraz zobowiązanie się emitenta do jego wykupu (poprzez złożenie podpisu na wekslu). Przy kolejnej transakcji weksel wystawia strona przeciwna, w kwocie równej różnicy pomiędzy sumą wymienioną na otrzymanym wcześniej wekslu, a własnym zobowiązaniem, jednocześnie wydając weksel wcześniej otrzymany. Ponieważ pozwala to na zwolnienie części środków pieniężnych, może być uważane za formę finansowania działalności.

Ta forma rozliczeń wydaje się mieć zastosowanie przede wszystkim między przedsiębiorstwami, które cyklicznie ze sobą współpracują dokonuj ąc szeregu wzajemnych transakcji zakupu i sprzedaży. Nawet, jeżeli oba przedsiębiorstwa posiadają wystarczające limity kredytów obrotowych w rachunkach bieżących w bankach, to przejście na rozliczanie się za pomocą weksli powinno spowodować zmniejszenie się kosztów związanych z obsługą tych kredytów. W skali roku mogą to być znaczące sumy. Szacując potencjalne korzyści, należy oczywiście pamiętać o aspekcie, na który zwraca uwagę Jan Bednarczyk w swoim serwisie:

„Dla poprawy gospodarki finansowej przedsiębiorstwa przeważnie wystarczy obrót wekslowy z jednym lub kilkoma partnerami. Przyjmowanie zapłaty wekslami od przypadkowych kontrahentów jest nieporozumieniem. Trzeba stosować zasadę ograniczonego zaufania. To, że dziś jest dobrze, nie znaczy, że tak będzie zawsze. Sytuacja finansowa przedsiębiorstw zmienia się jak w kalejdoskopie i trzeba brać to pod uwagę. Nikomu nie przyjdzie na myśl, aby bez określonych i zweryfikowanych umiejętności wyjechać samochodem do miasta, a w wypadku weksli jest to nagminne.”[16]

Odmianą kredytu dyskontowego jest kredyt akceptacyjny. Występuje on w postaci umowy, w której bank zobowiązuje się do akceptowania do kwoty kredytu ciągnionych na niego weksli przez kredytobiorcę (weksle trasowane)[17]. Charakterystyczne dla tej formy kredytowania jest to, że bank nie stawia do dyspozycji kredytobiorcy środków pieniężnych, a jedynie użycza samego podpisu, stając się głównym dłużnikiem wekslowym, zobowiązanym do wykupu weksla. W terminie płatności weksla, wystawca powinien dostarczyć bankowi akceptującemu środki na wykup weksla wraz z odsetkami.

W przeciwnym razie bank wykupuje weksel z własnych środków, jednocześnie udzielając kredytu wystawcy weksla[18].

Należy zaznaczyć, że weksel podpisany przez bank staje się surogatem pieniądza, który może być wprowadzony w obieg – podobnie jak weksel podpisany przez przedsiębiorcę z sektora MŚP (z tą jednak różnicą, że jest bardziej wiarygodny i chętniej akceptowany przez kontrahentów). Zazwyczaj akceptowane są weksle złożone przez wystawców będących stałymi klientami danego banku, pochodzące z transakcji gospodarczych, o terminie płatności nie dłuższym niż 6 miesięcy.[19] Ponadto weksel powinien odpowiadać warunkom wymaganym od weksli dyskontowanych[20].

Kredyt akceptacyjny może występować w doraźnych transakcjach oraz w postaci linii kredytu akceptacyjnego, będącego limitem kredytowym przyznanym kredytobiorcy. Może on być udzielony jako kredyt odnawialny, gdy po każdym wykupieniu przez kredytobiorcę weksla kredyt odnawia się do pierwotnej wysokości oraz jako kredyt nieodnawialny, gdy każdy weksel zaakceptowany przez bank zmniejsza wysokość przyznanego limitu .

Odrębną czynnością jest awalizowanie weksli. Wg prawa wekslowego, pod pojęciem awalu rozumiane jest poręczenie za zobowiązanie wekslowe. Awalizowanie weksla przez bank oznacza po prostu poręczenie banku za wykupienie weksla w terminie. W praktyce różni się od akceptu przede wszystkim tym, że wierzyciel dochodzi roszczenia najpierw od dłużnika wskazanego na wekslu, a dopiero w przypadku niespełnienia świadczenia występuje on o zapłatę sumy wekslowej do podmiotu, który weksel poręczył. W przypadku nie wykupienia weksla przez kredytobiorcę bank wykupuje weksle udzielając kredytobiorcy kredytu – na podstawie umowy, nazywanej czasami kredytem awalowym[21]. Za akceptowanie weksli i udzielanie awali banki pobierają prowizję, jednak jest ona nieznaczna w porównaniu np. z prowizją od udzielenia kredytu w rachunku bieżącym[22].

Niestety, kredyt akceptacyjny oferują tylko nieliczne banki, a jeśli już, to jest on wymieniany jako jedna z usług świadczonych na rzecz korporacji. Warto jest jednak znać możliwości, jakie daje zastosowanie weksla w obrocie gospodarczym. Nie można przecież wykluczyć, że usługi oferowane obecnie korporacjom, staną się w przyszłości dostępne również dla małych i średnich przedsiębiorstw. Jest to szczególnie prawdopodobne w sytuacji wzrostu stopnia wykorzystania weksla w rozliczeniach między przedsiębiorstwami – obecny brak dostępu do kredytów wekslowych wydaje się być bowiem powodowany przede wszystkim przez fakt nieużywania weksli przez przedsiębiorstwa, czyli brak wystarczającego popytu na takie usługi. Wobec zatorów płatniczych, które narosły w polskiej gospodarce, śladowy obrót wekslami wydaje się wynikać przede wszystkim z nikłej wiedzy przedsiębiorców na ten temat i związanych z tym nieporozumień[23].

[1] Informacje z serwisu internetowego „E-finanse…”, op. cit.

[2] Ibidem.

[3] Informacje z serwisu internetowego Banku BPH

[4] Informacje z serwisu internetowego „E-finanse…”, op. cit.

[5] Bankowość…, op. cit. s. 280.

[7] Podmiot dokonujący cesji praw z weksla na rzecz innego podmiotu (indosatariusza). W danym przykładzie indosantem jest przedsiębiorstwo cedujące należność wekslową na bank, który jest indosatariuszem.

[8] Bankowość…, op. cit., s. 280.

[9] Przeniesieniu praw płynących z weksla na inny podmiot (Bankowość…, op. cit., s. 279).

[10] Bankowość…, op. cit., s. 280.

[11] Informacje z serwisu internetowego „Podatkowa Strefa Informacji” prowadzonego przez Grupę Doradztwa Strategicznego Consiglio

[13] W dniu 19 listopada 2004 r. autor pracy zapoznał się z ofertą niektórych banków, prezentowaną na ich stronach internetowych, a następnie zatelefonował do dwóch z nich – Kredyt Banku oraz Banku BPH. W obu przypadkach wybrany został numer infolinii banku, podany na stronie internetowej. W pierwszym przypadku (Kredyt Bank) konsultant stwierdził, że bank nie posiada takiego produktu jak kredyt dyskontowy, a po wskazaniu, że jest on opisywany na oficjalnej stronie internetowej banku, przekazał numer do oddziału banku. W drugim przypadku (Bank BPH), konsultant posiadał tylko bardzo ogólne informacje i również przekazał numer do oddziału banku. W obu bankach, po wykonaniu telefonu do oddziału, rozmowa przełączana była do 2 – 3 kolejnych osób, gdyż nikt nie potrafił udzielić autorowi konkretnej informacji dotyczącej wspomnianego kredytu. Ostatecznie, w obu bankach, uzyskano połączenie z doradcą klienta, który poprosił o czas na sprawdzenie szczegółów związanych z tym kredytem i telefon w późniejszym terminie. Kolejne telefony pozwoliły na uzyskanie informacji, które są opisane w podstawowym tekście pracy.

[14] Prowizja od rozpatrzenia – 0,1 % kwoty dyskontowanych weksli, nie mniej niż 100 zł, prowizja od udzielenia – 0,5 %, prowizja za administrowanie kredytem – za każde 3 miesiące 0,5 %, prowizja od niewykorzystanej sumy limitu kredytu wekslowego – 0,5 %, prowizja od zmiany warunków umowy – min. 200 zł, wg informacji przekazanych przez pracownika banku w rozmowie telefonicznej w dniu 19.11.2004 r.

[16] Sposoby rozliczeń wekslowych oraz związane z tym korzyści i zagrożenia zostały szczegółowo opisane w książce Jana Bednarczyka: „Weksel w przystępny sposób”, możliwej do zamówienia poprzez wspomniany serwis internetowy

[17] Informacje z serwisu internetowego „E-finanse…”, op. cit.

[18] Ibidem.

[19] Bankowość…, op. cit., s. 282.

[20] Ibidem.

[21] Ibidem.

[22] Zgodnie z Tabelą opłat i prowizji ING Banku Śląskiego aktualną na dzień 20.11.2004 r. wynosi ona 60 euro jednorazowo oraz 0,2 % sumy wekslowej miesięcznie, nie mniej 67 zł dla gwarancji powyżej 3 lat oraz 0,03 % sumy wekslowej, nie mniej niż 37 zł dla gwarancji przetargowych.