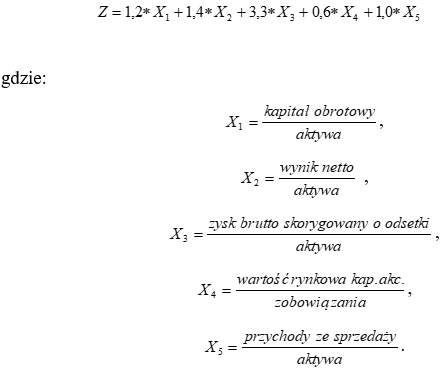

Przed podjęciem decyzji kredytowej można wykorzystać model prognozowania upadku przedsiębiorstwa. W literaturze amerykańskiej spotyka się wiele sposobów oceny sytuacji finansowej przedsiębiorstw zagrożonych upadłością. Jednym z nich jest system Z-score (lub Zeta-analysis) opracowany głównie przez Edwarda J. Altmana[1]. System ten opiera się na zastosowaniu pięciu odpowiednio zbudowanych wskaźników analitycznych. Rzeczywiste wielkości liczbowe tych wskaźników pomnożone przez odpowiednie współczynniki korygujące są następnie sumowane i dają syntetyczny wskaźnik służący ocenie sytuacji. Oblicza się go według wzoru:

Poziom wskaźnika kształtujący się na poziomie niższym niż 2,675, świadczyć może o poważnych trudnościach i zagrożeniach przedsiębiorstwa. Spotyka się także inne wielkości graniczne co przedstawia poniższa tabela.

Wartość wskaźnika Z

Prawdopodobieństwo upadku

przedsiębiorstwa

1,8 lub mniej

bardzo wysokie

1,81 – 2,99

nieokreślone

3,0 i więcej

niewielkie

Źródło: Ryżewska S., Bankowa analiza.., .op. cit., s. 256.

Można teraz przedstawić model Altmana na przykładzie konkretnych danych liczbowych. Zostało to zestawione w formie tabeli.

Kapitał obrotowy

1 328 859,00 zł

Aktywa

34 976 624,00 zł

Wskaźniki

Wynik netto

376 989,00 zł

X1=

0,04

Zysk brutto skorygowany o odsetki

1 092 809,00 zł

X2=

0,01

Wartość rynkowa kapitału akcyjnego

13 342 000,00 zł

X3=

0,03

Przychody ze sprzedaży

96 815 026,00 zł

X4=

0,81

Zobowiązania

16 524 543,00 zł

X5=

2,77

Z=

3,416

sytuacja firmy

dobra

Źródło : opracowanie własne na podstawie danych firmy „XYZ”

Model ten jest bardzo często wykorzystywany przez kredytodawców, w celu wstępnej oceny sytuacji firmy. Aby dokładnie przyjrzeć się działalności przedsiębiorstwa, należy przeprowadzić wnikliwą analizę wskaźnikową.

Model Altmana, zwany również Z-Score, to jedno z najczęściej stosowanych narzędzi do prognozowania ryzyka bankructwa przedsiębiorstw. Został opracowany przez profesora Edwarda I. Altmana w 1968 roku, a jego celem jest ocena kondycji finansowej przedsiębiorstwa oraz oszacowanie prawdopodobieństwa niewypłacalności. Model Altmana jest używany przez instytucje finansowe, analityków oraz inwestorów, aby w oparciu o zestaw kluczowych wskaźników finansowych ocenić stabilność i zdolność przedsiębiorstwa do utrzymania działalności.

Z-Score Altmana bazuje na pięciu wskaźnikach finansowych, które są skorelowane z ryzykiem upadłości:

X1 (Kapitał obrotowy / Aktywa ogółem) – wskaźnik ten mierzy płynność przedsiębiorstwa, określając, jaki udział kapitału obrotowego (aktywa obrotowe minus zobowiązania krótkoterminowe) stanowi całość aktywów. Wysoka wartość wskaźnika X1 wskazuje na większą zdolność do regulowania zobowiązań w krótkim okresie.

X2 (Zysk zatrzymany / Aktywa ogółem) – pokazuje, jaki procent aktywów jest finansowany z zysków zatrzymanych. Im wyższy wskaźnik X2, tym przedsiębiorstwo ma większe rezerwy, które mogą być przeznaczone na inwestycje i rozwój, co zmniejsza ryzyko bankructwa.

X3 (Zysk operacyjny / Aktywa ogółem) – wskaźnik efektywności operacyjnej, który mierzy zdolność przedsiębiorstwa do generowania zysków w stosunku do posiadanych aktywów. Wyższa wartość wskaźnika X3 wskazuje na zdolność przedsiębiorstwa do generowania przychodów operacyjnych, co pozytywnie wpływa na jego kondycję finansową.

X4 (Wartość rynkowa kapitału własnego / Zobowiązania ogółem) – wskaźnik ten określa stosunek wartości rynkowej kapitału własnego do zobowiązań ogółem, co wskazuje na zdolność przedsiębiorstwa do spłaty długów poprzez kapitał własny. Wysoka wartość X4 świadczy o niskim poziomie zadłużenia w porównaniu do kapitału własnego.

X5 (Przychody / Aktywa ogółem) – wskaźnik, który mierzy efektywność zarządzania aktywami. Określa, ile przychodów jest generowanych na każde jednostkowe aktywa ogółem. Wyższa wartość wskaźnika X5 oznacza lepsze wykorzystanie aktywów i większe szanse na stabilność finansową.

Formuła Z-Score Altmana wygląda następująco:

Z=1,2⋅X1+1,4⋅X2+3,3⋅X3+0,6⋅X4+1,0⋅X5Z = 1,2 \cdot X1 + 1,4 \cdot X2 + 3,3 \cdot X3 + 0,6 \cdot X4 + 1,0 \cdot X5Z=1,2⋅X1+1,4⋅X2+3,3⋅X3+0,6⋅X4+1,0⋅X5Interpretacja wyniku modelu Altmana przedstawia się następująco:

Z > 2,99 – przedsiębiorstwo jest w „bezpiecznej strefie” i ryzyko bankructwa jest bardzo niskie.

1,81 < Z < 2,99 – przedsiębiorstwo znajduje się w „strefie szarej”, co oznacza umiarkowane ryzyko bankructwa.

Z < 1,81 – przedsiębiorstwo jest w „strefie zagrożenia”, co sugeruje wysokie ryzyko niewypłacalności i potencjalne trudności finansowe.

Model Altmana jest stosunkowo prosty i może być łatwo obliczony na podstawie podstawowych danych finansowych przedsiębiorstwa. Jest to narzędzie szeroko stosowane ze względu na swoją skuteczność w przewidywaniu upadłości, zwłaszcza w krótkim okresie. Jednak warto zauważyć, że model ten jest bardziej wiarygodny w przypadku dużych, produkcyjnych przedsiębiorstw, a jego dokładność może się zmniejszać w przypadku małych firm, firm usługowych czy przedsiębiorstw działających w specyficznych branżach.

W praktyce model Altmana stanowi podstawowe narzędzie w analizie kredytowej i inwestycyjnej, pomagając w identyfikacji przedsiębiorstw o wysokim ryzyku bankructwa. Może być też stosowany jako wskaźnik monitorujący w ramach bieżącej oceny ryzyka finansowego przedsiębiorstw, które posiadają już zobowiązania kredytowe.

[1] Bednarski L., Analiza finansowa w przedsiębiorstwie, Polskie Wydawnictwo Ekonomiczne, Warszawa, 1997

Ryzyko kredytowe jest to „możliwość poniesienia straty przez wierzyciela w wyniku niespłacenia długu przez dłużnika; w celu uniknięcia nadmiernego ryzyka przed udzieleniem kredytu bada się zdolność kredytową, standing finansowy pożyczkobiorcy; im większe ryzyko, tym większe koszty kredytu, a tym samym większy potencjalny zysk dla kredytodawcy”[1]. Pojęcie ryzyka kredytowego[2] w operacjach czynnych banku oznacza niebezpieczeństwo utraty części lub całości sumy udzielonego kredytu. Straty z tego tytułu powstają tylko w sytuacji, gdy kredytobiorca nie zwraca całości lub części pożyczonych funduszy, ale także, gdy opóźnia się z ich terminowym zwrotem lub zwleka z wypłatą należnych odsetek, prowizji czy opłat. W operacjach pasywnych ten rodzaj ryzyka powstaje, gdy bank refinansuje się za pomocą kredytów od innych podmiotów gospodarczych – najczęściej innych banków, włącznie z bankiem centralnym. Wtedy też bank musi się liczyć z przedwczesnym i nieoczekiwanym ich wycofaniem przez kredytobiorców. Z tego widać, że ryzyko kredytowe zawiera w sobie część pasywnego i aktywnego ryzyka terminowego. Skutki ryzyka kredytowego ujawniają się w obniżeniu lub utracie płynności finansowej i zmniejszeniu skali działalności banku.

Należy przy tym zaznaczyć, że źródła tego ryzyka tkwią nie tylko w błędach polityki kredytowej kierownictwa banku. Niejednokrotnie należy ich szukać poza tą instytucją; wywołują je takie czynniki zewnętrzne, jak np. ogólna sytuacja polityczno-gospodarcza kraju.

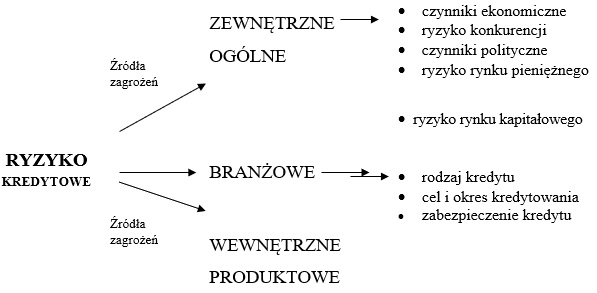

W literaturze przedmiotu[3] można znaleźć wiele klasyfikacji ryzyka kredytowego, uwzględniających różne kryteria podziału. Z punktu widzenia analizy finansowej banku można wyróżnić dwie podstawowe grupy ryzyka:

aktywne (czynne) ryzyko kredytowe, występujące wówczas, gdy kredytobiorca nie zwraca w ustalonym terminie rat kapitałowych wraz

z odsetkami,

pasywne (bierne) ryzyko kredytowe, istniejące w przypadku zagrożenia wcześniejszego, niż to przewiduje umowa depozytu, wycofania przez klienta zdeponowanych w banku środków.

Ze względu na skalę ponoszonego ryzyka można natomiast wyróżnić:

pojedyncze ryzyko kredytowe – czyli prawdopodobieństwo utraty pojedynczego kredytu,

łączne ryzyko kredytowe – wynikające z korelacji pomiędzy czynnikami powodującymi niespłacenie jednego kredytu a ich wpływem na niespłacenie innych zobowiązań kredytowych.

Innym ujęciem klasyfikacji ryzyka kredytowego[4] jest podział według rodzajów i źródeł zagrożeń.

Pierwsze z powyższych kryteriów (rodzaj zagrożeń) jest ściśle związane z płynnością banku. Można w tym przypadku mówić o:

ryzyku unieruchomienia środków – ryzyko związane jest z chwilową utratą zdolności płatniczej przez bank (brak możliwości zwrotu wkładów wszystkim, którzy tego żądają – sytuacja ta ma miejsce z powodu niedotrzymania terminu zwrotu kredytów przez pożyczkobiorców);

ryzyku utraty środków – występującym na skutek pokrywania przez bank

w długim okresie utrzymującej się straty ze środków własnych (kapitału). Czynnikiem przyspieszającym utratę środków (płynności) przez bank jest brak zaufania klientów powierzających mu pieniądze.

Drugie z powyższych kryteriów (źródła występowania ryzyka kredytowego) można zaprezentować następująco:

Źródło: A. Pawłowska, Wykorzystanie analizy branżowej…, op. cit., s. 73.

Ryzyko kredytowe zalicza się do specyficznych zagrożeń w działalności banku, co wynika z podstawowej jego funkcji – udostępniania podmiotom wykazującym zapotrzebowanie na zewnętrzne zasilanie finansowe kapitału pozyskanego od deponentów. Towarzyszy ono wielu produktom bankowym po stronie aktywnej bilansu, a także transakcjom pozabilansowym; wynika z faktu, że nasz kontrahent nie jest w stanie, nie może, bądź wreszcie nie chce realizować swoich zobowiązań wobec banku w terminie określonym w umowie, bądź wcale. Jest to zagrożenie terminowej spłaty kapitału i odsetek w przypadku problemów naszego kontrahenta. Najczyściej ryzyko to wywołane jest pogorszeniem sytuacji ekonomiczno-finansowej dłużnika lub nawet utraty zdolności kredytowej. Generalnie ryzyko to wzrasta wraz z wydłużaniem się zapadalności danego aktywa.

Do produktów najbardziej narażonych na ryzyko kredytowe należą wszelkie kredyty, pożyczki, gwarancje, akredytywy itd. Kredyty na działalność gospodarczą udzielane są podmiotom gospodarczym na cele bezpośrednio związane z ich działalnością, np. na sfinansowanie zapasów, zakup urządzeń czy zakup nieruchomości. W skład tej kategorii kredytów wchodzą m.in. kredyty obrotowe, kredyty inwestycyjne, kredyty na cele rolnicze i kredyty udzielane osobom fizycznym na indywidualną działalność gospodarczą. Warunki i terminy spłaty tych kredytów mogą różnić się w zależności od rodzaju prowadzonej działalności gospodarczej, konkretnych potrzeb kredytobiorcy oraz przeznaczenia i źródła spłaty kredytu.

Kredytobiorca najczęściej korzysta z kilku kredytów o różnym charakterze, zaciągniętych w tym samym banku – np. z kredytu obrotowego i kredytu inwestycyjnego, co nierzadko prowadzi do popełnienia przez kredytodawcę typowych błędów, np.[5]:

nie pilnuje on, czy klient regularnie spłaca raty kredytu obrotowego – zwłaszcza wówczas, gdy kredytobiorca zaciągnął zarówno kredyt obrotowy, jak i inwestycyjny;

zezwala na przeznaczenie środków z tytułu kredytu obrotowego na inne cele, a w szczególności na spłatę rat kapitałowych kredytu długoterminowego; w efekcie kredyt długoterminowy jest spłacany w umownych terminach, lecz saldo kredytu obrotowego stale wzrasta;

przyjmuje zbyt niskie wartości zabezpieczenia kredytu;

brak właściwej oceny zdolności kredytobiorcy w zakresie dostosowania się do zmieniających się warunków działania;

brak pełnego zrozumienia branży, w której działa kredytobiorca oraz pozycji, jaką zajmuje na rynku;

brak pełnego uwzględnienia wszystkich czynników wpływających na wysokość wyniku finansowego kredytobiorcy;

dokonanie prognoz na podstawie ekstrapolacji trendów historycznych bez uwzględnienia zmian, jakie zaszły lub zajdą w danej firmie lub branży, na rynku, w całej gospodarce;

brak przewidywania dodatkowych potrzeb finansowych kredytobiorcy;

zawyżanie wyceny zabezpieczenia kredytu.

System zabezpieczenia spłaty kredytów obejmuje całokształt różnych instrumentów prawnych i pozaprawnych służących zapewnieniu bankom zwrotu sumy udzielonego kredytu wraz z przysługującymi odsetkami i prowizją oraz ewentualnie zwrotu kosztów przymusowego ich dochodzenia.

Wybór formy zabezpieczenia zależy od kilku czynników:

rodzaju kredytu, jego wysokości i okresu spłaty,

statusu prawnego i sytuacji finansowej kredytobiorcy,

realnych możliwości szybkiego zaspokojenia roszczeń banku przyjmującego zabezpieczenie,

przewidywanych nakładów pracy banku.

Wielość przewidzianych prawnie, jak i stosowanych w praktyce form zabezpieczenia kredytowego uzasadnia potrzebę dokonania ich klasyfikacji. Można tego dokonać w formie tabeli:

Tabela 1. Formyzabezpieczeniakredytu

OSOBISTE

RZECZOWE

1. Poręczenie wg prawa cywilnego.

1. Zastaw ogólny na rzeczach ruchomych.

2. Weksel własny in blanco.

2. Bankowy zastaw rejestrowy.

3. Poręczenie wekslowe tzw. awal.

3. Zastaw na prawach.

4. Gwarancja bankowa.

4. Przewłaszczenie na zabezpieczenie.

5. Przelew wierzytelności.

5. Kaucja.

6. Przystąpienie do długu.

6. Blokada środków na rachunku bankowym.

7. Pełnomocnictwo.

7. Hipoteka.

Źródło: opracowanie własne.

Zawarcie transakcji kredytowej musi opierać się na wzajemnym zaufaniu obu jej partnerów. Zarówno bank, jak i kredytobiorca ponoszą skutki niepowodzenia kredytowanego przedsięwzięcia. Bank przyjmuje na siebie skutki ryzyka w tej części, w jakiej uczestniczy w pokryciu finansowym realizowanej inwestycji. Straty banku z tego tytułu mogą być różne: począwszy od kosztów utraty płynności finansowej aż do utraty dochodów i zaangażowanego kapitału. Kredytobiorca natomiast jest w takiej sytuacji narażony na utratę zaangażowanego kapitału i na straty wynikające z powstałych zobowiązań wobec banku – zwrotu kapitału i należnych odsetek. Stąd oba podmioty powinny być w równym stopniu zainteresowane w zidentyfikowaniu ryzyka kredytowanego przedsięwzięcia, w rozpoznaniu skali ryzyka oraz możliwości redukcji lub absorpcji jego skutków. To uzasadniałoby potrzebę rzetelnej współpracy obu podmiotów w trakcie opracowywania wniosków kredytowych.

Banki nie muszą rozpatrywać szczegółowo każdego złożonego wniosku kredytowego. Część wniosków można zaopiniować negatywnie bez podejmowania analizy fundamentalnej, jeśli[6]:

wątpliwa jest uczciwość składającego wniosek;

nie odniósł on wcześniej istotnych sukcesów;

nie można wykluczyć wykorzystania kredytu do celów spekulacyjnych;

zdecydowanie wątpliwe jest powodzenie przedsięwzięcia, o finansowanie którego stara się klient;

prowadzona przez bank polityka kredytowa nie przewiduje finansowania przedsięwzięć, będących przedmiotem wniosku kredytowego.

Badając wniosek kredytowy, który nie został odrzucony we wstępnej selekcji, inspektor kredytowy sprawdza, czy przyszły potencjalny kredytobiorca legitymuje się:

zdolnością prawną do zaciągania zobowiązań;

zdolnością osobistą;

zdolnością kredytową.

Zdolność prawną kredytobiorcy do zaciągania zobowiązań sprawdza się ustalając[7]:

formę prawną przedsiębiorstwa (na podstawie wypisów z rejestru sądowego, statutu i innych dokumentów);

właścicieli przedsiębiorstwa (w wypadku spółek – głównych właścicieli);

skład zarządu przedsiębiorstwa i jego statutowe kompetencje;

kompetencje pełnomocników, jeśli reprezentują przedsiębiorstwo w transakcji z bankiem;

stan prawny własności lub praw użytkowania gruntów i obiektów, w których mają być prowadzone finansowane z kredytu inwestycje lub które mają stanowić zabezpieczenie kredytu.

Zdolność osobistą kredytobiorcy stanowią: etyka zawodowa, kwalifikacje, zdolności organizacyjne przedsiębiorcy. Osoby reprezentujące przedsiębiorstwo powinna cechować rzetelność, solidność i odpowiedzialność. Sprawdzenie cech osobowych zarządu (dyrekcji) przedsiębiorstwa odbywa się przede wszystkim w środowisku działania przedsiębiorstwa. Główną podstawą oceny reputacji przedsiębiorstwa są opinie kontrahentów, organów finansowych, banków i innych instytucji, a także pracowników.

Zdolność kredytowa kredytobiorcy jest ustalana na podstawie wyników analizy ekonomiczno-finansowej. Przez zdolność kredytową rozumie się „zdolność kredytobiorcy do spłaty zaciągniętego kredytu wraz z odsetkami w terminach określonych w umowie”[8]. Wynik analizy musi wskazywać na pełny zwrot udostępnionego kredytobiorcy kapitału. W odniesieniu do osób fizycznych podlegają ocenie źródła i wysokość dochodów osobistych oraz warunki ich wykorzystania na spłatę kredytu. W wypadku przedsiębiorstw ustalenie zdolności kredytowej wymaga oceny kondycji finansowej przedsiębiorstwa w okresie kredytowania. Sprowadza się to do oceny:

bieżącej sytuacji ekonomiczno-finansowej,

przyszłej sytuacji ekonomiczno-finansowej.

O wiarygodności kredytowej przedsiębiorstw świadczą wyniki oceny prawnej, osobistej i ekonomicznej. Mają one z punktu widzenia ryzyka banku równorzędne znaczenie. Badaniu zdolności osobistej i kredytowej kredytobiorcy służą stosowane w praktyce metodyki badania wniosków kredytowych. Nie ma jednak idealnej ani też uniwersalnej metodyki gwarantującej obiektywną i precyzyjną ocenę klientów. W literaturze przedmiotu[9] wskazuje się na trzy grupy metod:

metody logiczno-dedukcyjne, dzięki którym można formułować oceny zarówno zdolności osobistej jak i kredytowej;

metody empiryczno-indukcyjne, które są instrumentem badania zdolności kredytowej. Twórcy tych metod wyszli z założenia, że o zdolności osobistej świadczą efekty ekonomiczne. W konsekwencji nie uwzględnia się oddzielnego badania zdolności osobistej;

analizę jakościową przedsiębiorstwa.

Nieprecyzyjne oszacowanie ryzyka i rodzaju należności uniemożliwia przyporządkowanie kredytobiorcy do właściwej grupy jakościowej i stworzenia stosownych rezerw, które służyłyby pokryciu ewentualnych strat.

W metodach logiczno-dedukcyjnych zakłada się, że wiarygodność kredytobiorcy można stwierdzić na podstawie analizy jego położenia ekonomiczno-finansowego. W tej grupie metod rozróżnia się:

metody opisowe,

metody punktowe.

Przy stosowaniu metod opisowych o kwalifikowaniu potencjalnych kredytobiorców do grup posiadających i nie posiadających zdolności kredytowej decyduje wiedza ekonomiczna, doświadczenie i intuicja inspektora kredytowego. Inspektor kredytowy chcąc wydać opinię o aktualnym położeniu przedsiębiorstwa, sam decyduje o doborze zestawu wskaźników, metod ich porównań oraz o zakresie badań przyczynowych stwierdzanych odchyleń; musi kojarzyć często sprzeczne opinie cząstkowe, wynikające z jednoczesnego występowania korzystnych i niekorzystnych zjawisk w przedsiębiorstwie. Na powszechne stosowanie tej metody mogą pozwolić sobie tylko banki dysponujące odpowiednio liczną kadrą inspektorów kredytowych o wysokich kwalifikacjach i długoletnim doświadczeniu.

W codziennej pracy dużych banków z siecią oddziałów o znacznej samodzielności w udzielaniu typowych kredytów można stosować metody punktowe. W ten sposób wykorzystuje się doświadczenie najlepszych fachowców, twórców standardowych reguł analizy.

Standardowe zestawy kryteriów odpowiadają istotnym aspektom działalności przedsiębiorstwa: sytuacji finansowo-majątkowej rentowności, sprawności zarządzania, zdolności płatniczej, pozycji przedsiębiorstwa na rynkach zaopatrzenia i zbytu. Dla stopnia realizacji każdego z kryteriów są przewidziane noty (np. bardzo dobry, dobry, średni, zły). Każdej nocie odpowiada liczba punktów. W zależności od wagi danego kryterium z punktu widzenia banku liczba punktów przyznawanych za noty jest zróżnicowana. Rolą inspektora kredytowego jest ustalenie dla badanego przedsiębiorstwa not ze wszystkie kryteriów i zsumowanie odpowiadających tym notom punktów. Stosowana w banku metodyka przewiduje również graniczną liczbę punktów, która jest podstawą selekcji potencjalnych klientów z punktu widzenia posiadania zdolności kredytowej.

W praktyce bankowej metodę punktową stosuje się w różnych wariantach. Zróżnicowanie między poszczególnymi bankami dotyczy głównie wag przypisywanych poszczególnym kryteriom i sposobom ustalania ostatecznego wyniku punktowego. Wśród stosowanych metod punktowych na uwagę zasługują te, które w mierzalnych kryteriach uwzględniają bezpośredni wpływ rzeczywistego poziomu wskaźników finansowych na ocenę punktową.

Metoda punktowa eliminuje subiektywizm oceny tkwiący w metodach opisowych, gdyż zapewnia stosowanie identycznych kryteriów do oceny wszystkich potencjalnych kredytobiorców, a ustalenie liczb punktów za określony stopień realizacji kryteriów cząstkowych redukuje wpływ inspektora na ocenę końcową. W rzeczywistości jednak nie sposób wyeliminować subiektywizmu zarówno przy wycenie punktowej niemierzalnych cech przedsiębiorstwa, jak i mierzalnych – przy nadmiernie rozbudowanych skalach ocen.

W obu rodzajach metod sytuację ekonomiczno-finansową kredytobiorcy inspektor rozpoznaje przede wszystkim na podstawie danych zawartych w syntetycznych sprawozdaniach finansowych.

Metody empiryczno-indukcyjne są pozbawione subiektywizmu. Przyjmują one formę wielowymiarowych analiz dyskryminacyjnych, które pozwalają przewidzieć przyszłość kredytobiorcy. Służą do szybkiej selekcji klientów banku. Najbardziej znaną jest funkcja Zeta E. J. Altmana, opracowana w końcu lat sześćdziesiątych[10]:

Ryzyko kredytowe było i długo jeszcze będzie najważniejszym rodzajem ryzyka towarzyszącego działalności bankowej. Towarzyszy ono wielu produktom bankowym po stronie aktywnej bilansu, a także transakcjom pozabilansowym: wynika z faktu, że nasz kontrahent nie jest w stanie, nie może, bądź wreszcie nie chce realizować swoich zobowiązań wobec banku w terminie określonym w umowie, bądź wcale. Jest to zagrożenie terminowej spłaty kapitału i odsetek w przypadku problemów naszego kontrahenta. Najczyściej ryzyko to wywołane jest pogorszeniem się sytuacji ekonomiczno-finansowej dłużnika lub nawet utratą zdolności kredytowej.

Do produktów najbardziej narażonych na ryzyko kredytowe należą wszelkie kredyty, pożyczki, gwarancje, akredytywy itd. Kredyty na działalność gospodarczą udzielane są podmiotom gospodarczym na cele bezpośrednio związane z ich działalnością. W skład tej kategorii kredytów wchodzi m.in. kredyty obrotowe, kredyty inwestycyjne, kredyty na cele rolnicze i kredyty udzielane osobom fizycznym na indywidualni działalność gospodarczy. Warunki i terminy spłaty tych kredytów mogą różnić się w zależności od rodzaju prowadzonej działalności gospodarczej, konkretnych potrzeb kredytobiorcy oraz przeznaczenia i źródła spłaty kredytu.

Dotychczasowa praktyka wskazuje na to, że badania wiarygodności są czynnością pracochłonną i kosztochłonną. Każdy bank musi dostosować swoją metodykę do profilu działalności kredytowej, złożoności wspomaganych finansowo przedsięwzięć gospodarczych, do kwalifikacji i stopnia doświadczenia personelu pionu kredytowego i permanentnie ją doskonalić. Uważa się dość powszechnie, że stosowane dotychczas metody logiczno-dedukcyjne nie są dostatecznie skuteczne w ochronie banków przed ryzykiem kredytowym. Przy obecnych możliwościach wykorzystania programów komputerowych metody empiryczno-indukcyjne powinny znaleźć szersze zastosowanie w ograniczeniu ryzyka przy udzielaniu kredytu i w okresie trwania stosunku kredytowego, ale tylko wówczas, gdy istnieje dostęp do aktualnej procedury badania.

[1] A. Rymka (red.), Kredyty. Poradnik dla praktyków. Tom 1, Wyd. Twigger, Warszawa 1993, s. 305-306.

[2] R. Chodzik, Kategorie ryzyka bankowego, [w:] „Bank i Kredyt” 1993, nr 1.

[3] A. Pawłowska, Wykorzystanie analizy branżowej w zarządzaniu ryzykiem kredytowym banku komercyjnego, [w:] „Zeszyty Naukowe Wyższej Szkoły Bankowej w Poznaniu” 1996, nr 3, s. 73-74.

[4] B. Gruszka, Z. Zawadzka, Ryzyko w działalności bankowej, SGH, Warszawa 1992, s. 14.

[5] D. Lewandowski, Ryzyko w działalności banku komercyjnego, [w:] „Akademia Bankowości” 2000, nr 3, s. 10.

[6] B. Gruszka, Analiza kredytowa i fundamentalna, [w:] Studium Bankowości, Gdańsk 1997, s. 20.

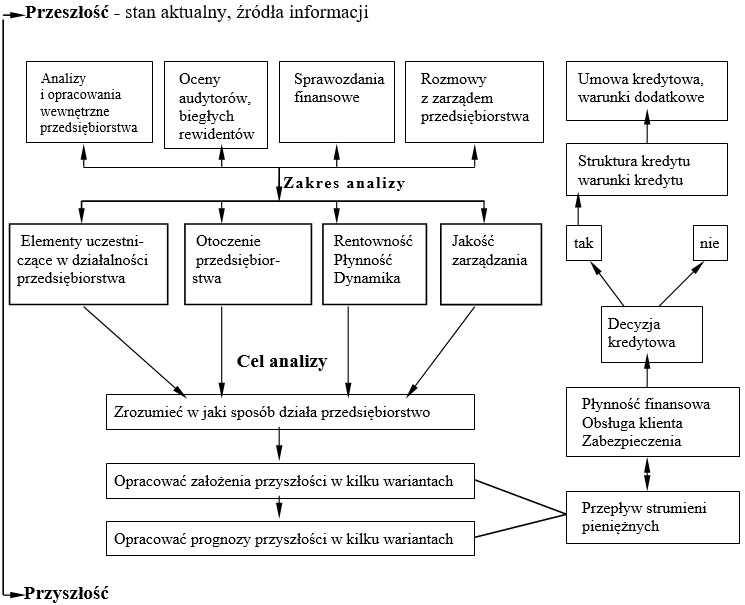

Bankowa analiza przedsiębiorstwa jest niezbędną dla podjęcia decyzji kredytowej. Dokonując tej analizy bank ocenia[1]:

wypłacalność przedsiębiorstwa,

zdolność kredytową,

wiarygodność kredytową.

Wypłacalność firmy – pojęcie to oznacza możliwość spłaty wszystkich jej zobowiązań z majątku. Jest to ważne kryterium oceny, dające gwarancje majątkowe, szczególnie w stosunku do nowo powstałych przedsiębiorstw.

Zdolność kredytowa – jest to zdolność do spłaty zaciągniętego kredytu wraz z odsetkami w umówionych terminach. Oprócz tego jest to zdolność do osiągania dodatniego wyniku finansowego, który zabezpieczy rozwój firmy.

Wiarygodność kredytowa – jest to umiejętność wykorzystania potencjału, jakim jest zdolność kredytowa.

Przedmiot analizy ma więc charakter uniwersalny i zajmuje się badaniem przedsiębiorstwa w trzech aspektach:

ekonomicznym ® produkt – rynek – otoczenie ekonomiczne i polityczne,

finansowym ® płynność- rentowność,

prawnym ® gwarancje majątkowe.

Etapy analizy finansowej można przedstawić na następującym schemacie:

Źródło: Ryżewska S., Bankowa analiza przedsiębiorstwa dla potrzeb oceny ryzyka kredytowego, TWIGGER SA, Warszawa, 1997

Bankowa analiza przedsiębiorstwa jest procesem dogłębnej oceny kondycji finansowej firmy, której celem jest określenie zdolności przedsiębiorstwa do spłaty zobowiązań finansowych, a także jego perspektyw rozwoju. Analiza taka jest niezbędna zarówno dla banków, które rozważają udzielenie kredytu, jak i dla innych instytucji finansowych, które chcą zminimalizować ryzyko inwestycyjne. Współczesne banki dysponują szerokim zakresem narzędzi i technik umożliwiających kompleksowe badanie różnych aspektów działalności gospodarczej przedsiębiorstwa. Bankowa analiza przedsiębiorstwa nie ogranicza się jedynie do analizy sprawozdań finansowych. Obejmuje również ocenę zarządzania, struktury organizacyjnej, strategii rynkowej oraz potencjału innowacyjnego. Takie podejście pozwala na pełniejszą ocenę ryzyka kredytowego, które wiąże się z udzieleniem finansowania.

Proces analizy przedsiębiorstwa z perspektywy banku można podzielić na kilka podstawowych etapów. Na początku analitycy bankowi gromadzą i analizują informacje finansowe przedsiębiorstwa, w tym bilans, rachunek zysków i strat oraz rachunek przepływów pieniężnych. W ramach tej analizy zwraca się uwagę na wskaźniki płynności, zadłużenia, rentowności oraz efektywności operacyjnej. Dzięki nim bank może zrozumieć, jak dobrze przedsiębiorstwo zarządza swoimi zasobami finansowymi i czy jest w stanie terminowo regulować swoje zobowiązania. Analiza struktury finansowej przedsiębiorstwa pozwala również określić poziom zadłużenia, a także zobaczyć, w jaki sposób przedsiębiorstwo finansuje swoją działalność – czy korzysta głównie z kapitału własnego, czy z zewnętrznego.

Jednym z kluczowych elementów bankowej analizy przedsiębiorstwa jest ocena jego płynności finansowej. Płynność finansowa odnosi się do zdolności przedsiębiorstwa do spłaty swoich bieżących zobowiązań finansowych, takich jak kredyty krótkoterminowe czy zobowiązania wobec dostawców. Niski poziom płynności może wskazywać na problemy z zarządzaniem kapitałem obrotowym i prowadzić do trudności finansowych. Aby ocenić płynność finansową, banki stosują wskaźniki, takie jak wskaźnik bieżącej płynności, szybki wskaźnik płynności oraz wskaźnik płynności gotówkowej. Każdy z tych wskaźników dostarcza innego obrazu kondycji finansowej przedsiębiorstwa i pozwala na lepsze zrozumienie jego zdolności do spłaty bieżących zobowiązań.

Rentowność jest kolejnym kluczowym wskaźnikiem, który bierze się pod uwagę podczas bankowej analizy przedsiębiorstwa. Oznacza ona zdolność przedsiębiorstwa do generowania zysku w stosunku do jego przychodów, aktywów lub kapitału. Banki analizują wskaźniki rentowności, takie jak rentowność sprzedaży, rentowność aktywów oraz rentowność kapitału własnego, aby ocenić efektywność przedsiębiorstwa w generowaniu zysków. Rentowność sprzedaży mierzy, jaką część przychodów stanowi zysk, co jest istotne dla oceny zdolności przedsiębiorstwa do przetrwania w warunkach konkurencji rynkowej. Rentowność aktywów pokazuje, jak skutecznie przedsiębiorstwo wykorzystuje swoje zasoby do generowania zysku, natomiast rentowność kapitału własnego pozwala ocenić, czy właściciele uzyskują odpowiedni zwrot z inwestycji w przedsiębiorstwo.

Bankowa analiza przedsiębiorstwa obejmuje również ocenę zadłużenia firmy. Wysokie zadłużenie może wskazywać na ryzyko finansowe, zwłaszcza jeśli przedsiębiorstwo ma problemy z obsługą swojego długu. Wskaźniki zadłużenia, takie jak wskaźnik ogólnego zadłużenia, wskaźnik zadłużenia kapitału własnego oraz wskaźnik pokrycia odsetek, pozwalają ocenić, czy przedsiębiorstwo jest w stanie obsługiwać swoje zobowiązania z tytułu kredytów i pożyczek. Wskaźnik ogólnego zadłużenia pokazuje proporcję zadłużenia w stosunku do całkowitych aktywów przedsiębiorstwa, co pozwala ocenić, jak dużą część majątku przedsiębiorstwa finansują kredytodawcy. Wskaźnik pokrycia odsetek z kolei pokazuje, czy przedsiębiorstwo generuje wystarczające zyski, aby spłacać koszty finansowe związane z obsługą długu.

Ocena struktury organizacyjnej i zarządzania jest istotnym aspektem bankowej analizy przedsiębiorstwa, ponieważ wpływa na stabilność finansową i zdolność do adaptacji w zmieniających się warunkach rynkowych. Banki analizują, czy struktura organizacyjna przedsiębiorstwa jest efektywna i czy zarząd posiada odpowiednie kompetencje i doświadczenie. Stabilny zarząd i dobrze zorganizowana struktura mogą świadczyć o solidnym fundamentach przedsiębiorstwa, co zmniejsza ryzyko inwestycyjne. Analitycy bankowi biorą pod uwagę doświadczenie kadry zarządzającej, styl zarządzania, a także plany rozwoju przedsiębiorstwa, aby określić, czy firma jest przygotowana na realizację swoich celów strategicznych.

Analiza strategii rynkowej przedsiębiorstwa jest istotna z punktu widzenia oceny jego pozycji konkurencyjnej. Banki badają, w jaki sposób przedsiębiorstwo pozyskuje klientów, jakie ma produkty lub usługi, a także jak wygląda jego strategia marketingowa. Dzięki temu możliwe jest określenie, czy przedsiębiorstwo ma solidną bazę klientów i czy jego oferta jest wystarczająco konkurencyjna. Analiza strategii rynkowej pozwala także ocenić, czy przedsiębiorstwo jest w stanie dostosować się do zmieniających się trendów rynkowych i preferencji konsumentów, co może mieć wpływ na jego przyszłe wyniki finansowe.

Ostatnim, ale nie mniej istotnym elementem bankowej analizy przedsiębiorstwa jest ocena potencjału innowacyjnego. Banki starają się zrozumieć, czy przedsiębiorstwo jest w stanie wprowadzać innowacje i czy posiada odpowiednie zasoby na badania i rozwój. Przedsiębiorstwa, które inwestują w innowacje, mogą zyskać przewagę konkurencyjną i zwiększyć swoje szanse na długoterminowy rozwój. Analiza innowacyjności pozwala bankom ocenić, czy przedsiębiorstwo jest w stanie nadążać za postępem technologicznym i zmieniającymi się potrzebami rynku.

Bankowa analiza przedsiębiorstwa jest złożonym procesem, który wymaga dogłębnej wiedzy i doświadczenia. Współczesne banki stosują zaawansowane narzędzia analityczne, takie jak analiza wskaźnikowa, prognozowanie finansowe oraz modelowanie ryzyka, aby dokładnie ocenić kondycję finansową przedsiębiorstwa i minimalizować ryzyko kredytowe. Proces ten pozwala bankom na bardziej świadome decyzje kredytowe, które uwzględniają nie tylko aktualną sytuację finansową przedsiębiorstwa, ale również jego długoterminowy potencjał. Bankowa analiza przedsiębiorstwa stanowi fundament współczesnej bankowości korporacyjnej, umożliwiając bankom lepsze zrozumienie potrzeb finansowych przedsiębiorstw i oferowanie im produktów finansowych dostosowanych do ich specyficznych potrzeb.

[1] Ryżewska S., Bankowa analiza przedsiębiorstwa dla potrzeb oceny ryzyka kredytowego, TWIGGER SA, Warszawa 1997.

Misja Banku zawarta w przyjętej przez Zarząd i Radę Nadzorczą „Strategii Powszechnej Kasy Oszczędności Banku Polskiego na lata 2003-2005” określa, iż:

„Powszechna Kasa Oszczędności Bank Polski jest i pozostanie krajowym bankiem uniwersalnym o polskim charakterze, dla którego największą wartością jest klient. Zachowując wiodącą pozycję w bankowości detalicznej, Bank pełni również wiodącą rolę w obsłudze samorządów terytorialnych, małych i średnich przedsiębiorstw, kredytów mieszkaniowych oraz obsłudze funduszy unijnych. Bank zapewnia swoim akcjonariuszom efektywne zarządzanie powierzonymi kapitałami oraz stwarza warunki do pełnego rozwoju zawodowego pracowników”[1]

Wypełniając powyższą misję, Bank realizuje obecnie strategię, która zakłada osiągnięcie następujących celów:[2]

wzrost efektywności funkcjonowania

utrzymanie pozycji lidera na rynku bankowości detalicznej oraz rynku finansowania nieruchomości

zdobycie pozycji lidera w obsłudze funduszy unijnych

umocnienie pozycji w obsłudze małych i średnich przedsiębiorstw

wypracowanie nowego wizerunku Banku w zakresie obsługi dużych przedsiębiorstw oraz ugruntowanie pozycji w zakresie obsługi sektora publicznego, w tym jednostek samorządu terytorialnego

Historia Banku sięga początków II Rzeczypospolitej Polskiej. Dnia 8 lutego 1919 r., na podstawie dekretu Naczelnika Państwa Józefa Piłsudskiego powstała Pocztowa Kasa Oszczędnościowa, która była państwową instytucją obrotu pieniężnego podlegającą Ministrowi Poczt i Telegrafów. Na podstawie ustawy z dnia 19 maja 1920 r. nazwa Pocztowej Kasy Oszczędnościowej została zmieniona na Pocztową Kasę Oszczędności oraz została jej nadana osobowość prawna. Ustawa likwidowała także jej podległość wobec Ministra Poczty i Telegrafów. Powyższa ustawa została uchylona w 1924 r. i w późniejszym okresie Pocztowa Kasa Oszczędności działała na podstawie rozporządzenia Prezydenta RP. W 1928 r. Pocztowa Kasa Oszczędności upoważniona została do rozszerzenia swojej działalności na działalność w zakresie ubezpieczeń na życie.

W okresie przedwojennym Pocztowa Kasa Oszczędności gromadziła wkłady oszczędnościowe na około 3,5 mln książeczkach, udzielała kredytów, prowadziła obrót czekowy oraz przekazowy z zagranicą. Ponadto, w 1927 r. Pocztowa Kasa Oszczędności objęła patronat nad Szkolnymi Kasami Oszczędnościowymi. W zakresie działalności inwestycyjnej, Kasa współfinansowała jedne z najważniejszych. Istotne zmiany w zakresie działalności Pocztowej Kasy Oszczędności nastąpiły w wyniku powojennej reformy bankowej. Dekret Rady Ministrów z dnia 25 października 1948 r. o reformie bankowej znacznie ograniczał liczbę podmiotów, które mogą zajmować się działalnością bankową. Powyższy dekret likwidował dotychczasową Pocztową Kasę Oszczędności, a jednocześnie powołał do życia nowy bank państwowy – Powszechną Kasę Oszczędności. Na podstawie powyższego dekretu Minister Skarbu w dniu 19 grudnia 1949 r. wydał dwa rozporządzenia związane z utworzeniem Powszechnej Kasy Oszczędności:

rozporządzenie w sprawie rozpoczęcia działalności Powszechnej Kasy Oszczędności,

rozporządzenie w sprawie przekazania Powszechnej Kasie Oszczędności przez Pocztową Kasę Oszczędności agend oraz aktywów i pasywów objętych rachunkiem polskim oraz postawienia Pocztowej Kasy Oszczędności w stan likwidacji.”[1]

Powszechna Kasa Oszczędności rozpoczęła działalność z dniem 1 stycznia 1950 r. i z tym dniem na jej rzecz przekazane zostały aktywa i pasywa zlikwidowanej Pocztowej Kasy Oszczędności. Mimo zmiany nazwy, nie została jednak zerwana ciągłość tradycji. Symbolicznym łącznikiem były dobrze pamiętane przez opinię publiczną literki skrótu: ‘PKO’.

„Powszechna Kasa Oszczędności miała początkowo zakres działań nieco ograniczony w porównaniu do Pocztowej Kasy Oszczędności. Pozbawiono ją prawa do wynajmowania kasetek, deponowania depozytów i obrotu przekazowego z zagranicą. Zlecone wcześniej zadania dotyczące administrowania Społecznym Funduszem Oszczędzania i nadzorowania Pracowniczych Kas Pożyczkowo-Zapomogowych skomplikowały działalność Kasy. Na to wszystko nałożyła się przeprowadzona w 1950 r. wymiana pieniędzy. Uprzywilejowanie wkładów PKO podczas tej operacji spowodowało przypływ zaufania do Banku i szybki wzrost oszczędności.”[2]

„W 1960 r. uchwalone zostało nowe prawo bankowe, które potwierdziło status Powszechnej Kasy Oszczędności jako banku państwowego. Zgodnie z przyjętym w 1961 r. statutem, Powszechna Kasa Oszczędności była bankiem państwowym powołanym do gromadzenia oszczędności pieniężnych i obsługi rozliczeń pieniężnych ludności oraz określonych przez Ministra Finansów organizacji politycznych, zawodowych, społecznych i innych. Pozytywny wpływ na jej rozwój miały zmiany w prawie bankowym, a w szczególności wprowadzenie odpowiedzialności Skarbu Państwa za zobowiązania z tytułu wkładów oszczędnościowych, zagwarantowanie tajemnicy rachunków oraz umożliwienie dokonywania zapisów testamentowych na rzecz najbliższej rodziny bez postępowania spadkowego.

W latach 1969-1970 działalność Powszechnej Kasy Oszczędności została rozszerzona na kredytowanie budownictwa mieszkaniowego oraz obsługę ratalną sprzedaży. Ustawą z dnia 12 czerwca 1975 r. Prawo bankowe, z dniem 1 lipca 1975 r. Powszechna Kasa Oszczędności została włączona w struktury NBP, co łączyło się również z przejęciem przez NBP jej majątku. W 1982 r. pojawiły się pierwsze prawne przesłanki odrodzenia Powszechnej Kasy Oszczędności, tj. jej wydzielenia ze struktury NBP, jednakże samo wydzielenie nastąpiło dopiero 5 lat później. Powstała w 1987 r. Powszechna Kasa Oszczędności – bank państwowy nie była następcą prawnym Powszechnej Kasy Oszczędności działającej do roku 1975, ponieważ oprócz powszechnych kas oszczędności, na podstawie powyższego rozporządzenia wydzieleniu z NBP i włączeniu do Powszechnej Kasy Oszczędności – banku państwowego uległy wchodzące w skład NBP inne dodatkowe departamenty i komórki organizacyjne zajmujące się komercyjną działalnością bankową. Zgodnie z nadanym statutem, Powszechna Kasa Oszczędności – bank państwowy został bankiem oszczędnościowo-kredytowym oraz dewizowym obsługującym osoby fizyczne i prawne, jednostki gospodarki uspołecznionej, w tym spółdzielnie budownictwa mieszkaniowego i jednostki gospodarki nieuspołecznionej.

Transformacja ustrojowa oraz reformy gospodarcze zapoczątkowane w Polsce pod koniec 1989 r. stworzyły nowe szanse rozwojowe dla Powszechnej Kasy Oszczędności – banku państwowego. W 1992 r. został nadany mu nowy statut, zgodnie z którym bank został uniwersalnym bankiem depozytowo-kredytowym i dewizowym, obsługującym osoby fizyczne i prawne oraz inne podmioty będące osobami krajowymi i zagranicznymi. Po raz pierwszy w historii, Bankowi zostało odebrane prawo posługiwania się pieczęcią z godłem państwowym. W 1993 r. powołana została pierwsza w historii Banku Rada Nadzorcza, funkcjonująca na zasadach podobnych do spółek prawa handlowego.

Lata 1993-1998 to okres wielkiej modernizacji technologicznej i strukturalnej w Banku, polegającej m.in. na regionalizacji Banku, utworzeniu 13 oddziałów regionalnych w 1994 r., oraz dalszych zmianach organizacyjnych. W grudniu 1993 roku, zgodnie z Ustawą o Restrukturyzacji, Bank otrzymał obligacje restrukturyzacyjne o wartości nominalnej 573.420 tys. zł. Zostały one przyznane na zwiększenie funduszy własnych Banku oraz na utworzenie dodatkowych rezerw celowych na należności w sytuacji nieregularnej do poziomu wymaganego przez NBP. Obligacje restrukturyzacyjne są oprocentowane według stopy procentowej ustalonej dla poszczególnych okresów odsetkowych jako średnia arytmetyczna z obowiązujących szesnastego dnia w miesiącu stóp kredytu redyskontowego NBP. Począwszy od czerwca 1995 r., część naliczonych odsetek jest co pół roku wypłacana PKO BP do wysokości kwoty wyliczonej w oparciu o bazową stopę oprocentowania, która wynosi nie mniej niż 5% w stosunku rocznym. Pozostała część naliczonych odsetek jest kapitalizowana. Wykup kapitału i odsetek skapitalizowanych rozpoczął się w czerwcu 1995 r. i będzie kontynuowany co pół roku do grudnia 2008 r.

W latach 1999-2003 Bank realizował Program Naprawczy, mający na celu wypracowanie stabilnych podstaw rozwoju, umożliwiających bezpieczne i efektywne funkcjonowanie Banku. Obowiązek opracowania i przeprowadzenia przez PKO BP Programu Naprawczego wynikał z art. 142 Prawa Bankowego i był konsekwencją straty bilansowej netto za 1998 r. w wysokości 1,3 mld zł. Głównymi przyczynami spadku rentowności Banku w 1998 r. było zaostrzenie kryteriów klasyfikacji jakości Kredytów Starego Portfela i konsekwencje dostosowania zasad rachunkowości od standardów międzynarodowych.”[3]

„Przygotowany przez Bank Program Naprawczy na lata 1999-2003, przedstawiający założenia i kierunki sanacji Banku został ostatecznie zaakceptowany przez KNB w dniu 6 grudnia 2000 r. Celem Programu Naprawczego było trwałe usunięcie przyczyn straty powstałej w 1998 r. i stworzenie Bankowi korzystnych warunków działania w perspektywie wieloletniej. Realizacja Programu Naprawczego i osiągnięcie podstawowych celów finansowo-kapitałowych uwarunkowana była udzieleniem Bankowi wsparcia przez instytucje zewnętrzne, do których należało objęcie poręczeniami Skarbu Państwa większości Kredytów Starego Portfela, pomoc NBP w postaci czasowego zwolnienia Banku z obowiązku utrzymywania części rezerwy obowiązkowej oraz wcześniejszy wykup przez NBP części obligacji nabytych przez Bank w związku z obniżeniem stopy rezerwy obowiązkowej, dokapitalizowanie Banku przez Skarb Państwa oraz udzielenie zwrotnej pożyczki przez BFG.

Uzyskany z pomocy zewnętrznej zysk brutto w łącznej kwocie 1.103 mln zł stanowił nieco ponad 20% skumulowanych zysków Banku za okres realizacji Programu Naprawczego. Osiągnięcie przez Bank korzystniejszych niż zakładano w Programie Naprawczym wyników finansowych było rezultatem nie tylko uzyskanej pomocy zewnętrznej, ale przede wszystkim wzmożenia własnych działań naprawczych i rozwojowych, zmierzających do zwiększenia przychodów i racjonalizacji kosztów.

Znacząca poprawa sytuacji Banku i uzyskane efekty finansowe osiągnięte zostały dzięki rygorystycznemu przestrzeganiu dyscypliny kosztowej, podjęciu szeregu działań w obszarze racjonalizacji kosztów, a także przeprowadzonej restrukturyzacji w strukturze zatrudnienia oraz w procesach zarządzania Bankiem. Wobec przedterminowego zrealizowania założeń Programu Naprawczego, Przewodniczący KNB wyraził zgodę na zakończenie postępowania naprawczego z dniem 31 maja 2003 r.

W 2000 r. dokonano przekształcenia PKO-bp w jednoosobową spółkę akcyjną Skarbu Państwa na podstawie rozporządzenia Rady Ministrów z dnia 18 stycznia 2000 r. w sprawie przekształcenia Powszechnej Kasy Oszczędności banku państwowego w jednoosobową spółkę akcyjną Skarbu Państwa pod nazwą Powszechna Kasa Oszczędności Bank Polski Spółka Akcyjna (Dz. U. nr 5, poz. 55) wydanego na podstawie art. 44 Prawa Bankowego. Na podstawie powyższego rozporządzenia, dnia 28 marca 2000 r. sporządzony został akt przekształcenia banku państwowego. Ze względu na fakt, że Powszechna Kasa Oszczędności była bankiem państwowym, jedynym założycielem Banku był Skarb Państwa.

W dniu 12 kwietnia 2000 r. wydane zostało przez Sąd Rejonowy dla m. st. Warszawy Wydział XVI Gospodarczy Rejestrowy postanowienie o wpisie do rejestru handlowego, pod numerem RHB 60069 Powszechnej Kasy Oszczędności Banku Polskiego Spółki Akcyjnej z siedzibą w Warszawie, o kapitale akcyjnym w wysokości 700.000.000 zł, dzielącym się na 70.000.000 akcji imiennych o wartości nominalnej 10 zł.”[4]

PKO Bank Polski jest największym uniwersalnym bankiem komercyjnym w Polsce, niekwestionowanym liderem pod względem wartości aktywów, wolumenu depozytów, kredytów, liczby placówek własnych i bankomatów, liczby kont osobistych i obsługiwanych kart bankowych. Na dzień 30 czerwca 2004 r. wartość aktywów Banku ogółem wynosiła 86,0 mld zł. Działalność Grupy PKO BP, poza usługami bankowymi, obejmuje także świadczenie innych specjalistycznych usług finansowych. PKO Bank Polski wraz z jednostkami zależnymi zapewnia kompleksową ofertę produktów i usług finansowych.

Cechami wyróżniającymi Bank oraz Grupę PKO BP są[5]:

Największa sieć dystrybucji w Polsce

Posiadając na dzień 30 czerwca 2004 r. 1.222 placówki własne, 3.140 agencji, 1.785 bankomatów oraz 177 terminali samoobsługowych, Bank dysponuje najbardziej rozległą i równomiernie rozłożoną siecią dystrybucyjną produktów i usług bankowych w Polsce. Działalność sieci oddziałów, ekspozytur, agencji oraz bankomatów jest uzupełniana nowoczesnymi kanałami dystrybucji, takimi jak bankowość telefoniczna oraz internetowa.

Pozycja lidera na rynku depozytów

Bank jest zdecydowanie największym bankiem w Polsce pod względem wartości przyjętych depozytów, których wartość na dzień 30 czerwca 2004 r. wynosiła 73,1 mld zł, co stanowiło (na podstawie danych NBP) około 21,0% łącznej kwoty depozytów bankowych w Polsce. Na dzień 30 czerwca 2004 r. Bank prowadził około 17,4 mln rachunków depozytowych dla klientów. Baza depozytowa zapewnia Bankowi stabilne źródło finansowania dalszego rozwoju.

Pozycja lidera na rynku kredytów

Bank zajmuje pierwszą pozycję na rynku usług bankowych w Polsce pod względem wartości udzielonych kredytów. Na dzień 30 czerwca 2004 r. wartość należności z tytułu udzielonych kredytów (bez odsetek wymagalnych i niewymagalnych) wynosiła 39,3 mld zł, co stanowiło (na podstawie danych NBP) 14,2% należności z tytułu udzielonych kredytów sektora bankowego w Polsce. Bank posiada wieloletnie doświadczenie na rynku finansowania nieruchomości oraz rozległą wiedzę w zakresie warunków rynkowych w tym segmencie rynku usług bankowych. Czynniki te pozwalają Bankowi na utrzymywanie pozycji lidera na rynku kredytów mieszkaniowych z udziałem na dzień 30 czerwca 2004 r. (na podstawie danych NBP) w wysokości 28,6% w stosunku do całkowitego salda udzielonych kredytów mieszkaniowych przez polski sektor bankowy.

Szeroka baza klientów

Bank posiada największą bazę klientów spośród wszystkich banków w Polsce, liczącą około 7,9 mln klientów indywidualnych, około 390 tys. MiSP oraz około 13 tys. klientów korporacyjnych. Stabilna baza klientów stwarza Bankowi doskonałe możliwości w zakresie rozwoju sprzedaży szerokiej oferty produktów finansowych Grupy PKO BP.

Silna baza kapitałowa

Bank posiada silną bazę kapitałową i wskaźnik wypłacalności na poziomie 19,89% według stanu na 30 czerwca 2004 r. Pod względem wartości kapitałów własnych Bank zajmuje drugą pozycję na rynku usług bankowych w Polsce. Ich wartość (łącznie z zyskiem netto za pierwsze półrocze 2004 r. oraz odpisami aktualizującymi) wyniosła na dzień 30 czerwca 2004 r. 7.175,9 mln zł.

Efektywny i doświadczony Zarząd

Obecny Zarząd dysponuje wieloletnim doświadczeniem w polskiej bankowości. Od powołania w 2002 r., Zarząd sukcesywnie polepsza wyniki finansowe Banku oraz prowadzi działania mające na celu zwiększenie efektywności operacyjnej Banku w ramach przyjętej strategii na lata 2003-2005. Zysk netto Banku w 2003 r. wyniósł 1.228.194 tys. zł co stanowiło (na podstawie danych NBP) 48,9% zysku netto całego sektora bankowego w Polsce.

Silna marka

Bank prowadzi działalność pod marką PKO BP od wielu lat, a marka ta jest jedną z niewielu na polskim rynku, która była rozpoznawalna na długo przed transformacją ustrojową w Polsce. Zgodnie z badaniami firmy Pentor pod tytułem „Audyt bankowości detalicznej” za II kwartał 2003 r. bank uzyskał najlepsze wyniki rozpoznawalności marki, w tym znajomości spontanicznej w wysokości 81%, a znajomości wspomaganej 95%. Dodatkowo Bank jest największym bankiem w Polsce z większościowym udziałem polskiego kapitału, co może mieć pozytywny wpływ na jego postrzeganie przez polskich klientów.