podrozdział pracy licencjackiej

Ryzyko kredytowe jest to „możliwość poniesienia straty przez wierzyciela w wyniku niespłacenia długu przez dłużnika; w celu uniknięcia nadmiernego ryzyka przed udzieleniem kredytu bada się zdolność kredytową, standing finansowy pożyczkobiorcy; im większe ryzyko, tym większe koszty kredytu, a tym samym większy potencjalny zysk dla kredytodawcy”[1]. Pojęcie ryzyka kredytowego[2] w operacjach czynnych banku oznacza niebezpieczeństwo utraty części lub całości sumy udzielonego kredytu. Straty z tego tytułu powstają tylko w sytuacji, gdy kredytobiorca nie zwraca całości lub części pożyczonych funduszy, ale także, gdy opóźnia się z ich terminowym zwrotem lub zwleka z wypłatą należnych odsetek, prowizji czy opłat. W operacjach pasywnych ten rodzaj ryzyka powstaje, gdy bank refinansuje się za pomocą kredytów od innych podmiotów gospodarczych – najczęściej innych banków, włącznie z bankiem centralnym. Wtedy też bank musi się liczyć z przedwczesnym i nieoczekiwanym ich wycofaniem przez kredytobiorców. Z tego widać, że ryzyko kredytowe zawiera w sobie część pasywnego i aktywnego ryzyka terminowego. Skutki ryzyka kredytowego ujawniają się w obniżeniu lub utracie płynności finansowej i zmniejszeniu skali działalności banku.

Należy przy tym zaznaczyć, że źródła tego ryzyka tkwią nie tylko w błędach polityki kredytowej kierownictwa banku. Niejednokrotnie należy ich szukać poza tą instytucją; wywołują je takie czynniki zewnętrzne, jak np. ogólna sytuacja polityczno-gospodarcza kraju.

W literaturze przedmiotu[3] można znaleźć wiele klasyfikacji ryzyka kredytowego, uwzględniających różne kryteria podziału. Z punktu widzenia analizy finansowej banku można wyróżnić dwie podstawowe grupy ryzyka:

- aktywne (czynne) ryzyko kredytowe, występujące wówczas, gdy kredytobiorca nie zwraca w ustalonym terminie rat kapitałowych wraz

z odsetkami,

- pasywne (bierne) ryzyko kredytowe, istniejące w przypadku zagrożenia wcześniejszego, niż to przewiduje umowa depozytu, wycofania przez klienta zdeponowanych w banku środków.

Ze względu na skalę ponoszonego ryzyka można natomiast wyróżnić:

- pojedyncze ryzyko kredytowe – czyli prawdopodobieństwo utraty pojedynczego kredytu,

- łączne ryzyko kredytowe – wynikające z korelacji pomiędzy czynnikami powodującymi niespłacenie jednego kredytu a ich wpływem na niespłacenie innych zobowiązań kredytowych.

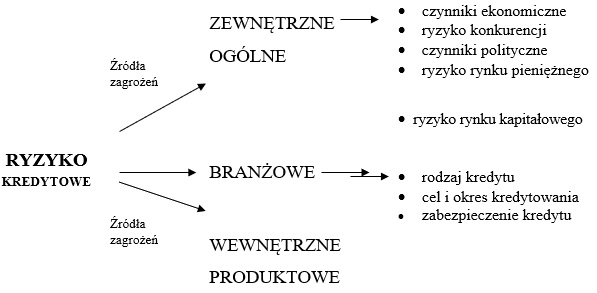

Innym ujęciem klasyfikacji ryzyka kredytowego[4] jest podział według rodzajów i źródeł zagrożeń.

Pierwsze z powyższych kryteriów (rodzaj zagrożeń) jest ściśle związane z płynnością banku. Można w tym przypadku mówić o:

- ryzyku unieruchomienia środków – ryzyko związane jest z chwilową utratą zdolności płatniczej przez bank (brak możliwości zwrotu wkładów wszystkim, którzy tego żądają – sytuacja ta ma miejsce z powodu niedotrzymania terminu zwrotu kredytów przez pożyczkobiorców);

- ryzyku utraty środków – występującym na skutek pokrywania przez bank

w długim okresie utrzymującej się straty ze środków własnych (kapitału). Czynnikiem przyspieszającym utratę środków (płynności) przez bank jest brak zaufania klientów powierzających mu pieniądze.

Drugie z powyższych kryteriów (źródła występowania ryzyka kredytowego) można zaprezentować następująco:

Źródło: A. Pawłowska, Wykorzystanie analizy branżowej…, op. cit., s. 73.

Ryzyko kredytowe zalicza się do specyficznych zagrożeń w działalności banku, co wynika z podstawowej jego funkcji – udostępniania podmiotom wykazującym zapotrzebowanie na zewnętrzne zasilanie finansowe kapitału pozyskanego od deponentów. Towarzyszy ono wielu produktom bankowym po stronie aktywnej bilansu, a także transakcjom pozabilansowym; wynika z faktu, że nasz kontrahent nie jest w stanie, nie może, bądź wreszcie nie chce realizować swoich zobowiązań wobec banku w terminie określonym w umowie, bądź wcale. Jest to zagrożenie terminowej spłaty kapitału i odsetek w przypadku problemów naszego kontrahenta. Najczyściej ryzyko to wywołane jest pogorszeniem sytuacji ekonomiczno-finansowej dłużnika lub nawet utraty zdolności kredytowej. Generalnie ryzyko to wzrasta wraz z wydłużaniem się zapadalności danego aktywa.

Do produktów najbardziej narażonych na ryzyko kredytowe należą wszelkie kredyty, pożyczki, gwarancje, akredytywy itd. Kredyty na działalność gospodarczą udzielane są podmiotom gospodarczym na cele bezpośrednio związane z ich działalnością, np. na sfinansowanie zapasów, zakup urządzeń czy zakup nieruchomości. W skład tej kategorii kredytów wchodzą m.in. kredyty obrotowe, kredyty inwestycyjne, kredyty na cele rolnicze i kredyty udzielane osobom fizycznym na indywidualną działalność gospodarczą. Warunki i terminy spłaty tych kredytów mogą różnić się w zależności od rodzaju prowadzonej działalności gospodarczej, konkretnych potrzeb kredytobiorcy oraz przeznaczenia i źródła spłaty kredytu.

Kredytobiorca najczęściej korzysta z kilku kredytów o różnym charakterze, zaciągniętych w tym samym banku – np. z kredytu obrotowego i kredytu inwestycyjnego, co nierzadko prowadzi do popełnienia przez kredytodawcę typowych błędów, np.[5]:

- nie pilnuje on, czy klient regularnie spłaca raty kredytu obrotowego – zwłaszcza wówczas, gdy kredytobiorca zaciągnął zarówno kredyt obrotowy, jak i inwestycyjny;

- zezwala na przeznaczenie środków z tytułu kredytu obrotowego na inne cele, a w szczególności na spłatę rat kapitałowych kredytu długoterminowego; w efekcie kredyt długoterminowy jest spłacany w umownych terminach, lecz saldo kredytu obrotowego stale wzrasta;

- przyjmuje zbyt niskie wartości zabezpieczenia kredytu;

- brak właściwej oceny zdolności kredytobiorcy w zakresie dostosowania się do zmieniających się warunków działania;

- brak pełnego zrozumienia branży, w której działa kredytobiorca oraz pozycji, jaką zajmuje na rynku;

- brak pełnego uwzględnienia wszystkich czynników wpływających na wysokość wyniku finansowego kredytobiorcy;

- dokonanie prognoz na podstawie ekstrapolacji trendów historycznych bez uwzględnienia zmian, jakie zaszły lub zajdą w danej firmie lub branży, na rynku, w całej gospodarce;

- brak przewidywania dodatkowych potrzeb finansowych kredytobiorcy;

- zawyżanie wyceny zabezpieczenia kredytu.

System zabezpieczenia spłaty kredytów obejmuje całokształt różnych instrumentów prawnych i pozaprawnych służących zapewnieniu bankom zwrotu sumy udzielonego kredytu wraz z przysługującymi odsetkami i prowizją oraz ewentualnie zwrotu kosztów przymusowego ich dochodzenia.

Wybór formy zabezpieczenia zależy od kilku czynników:

- rodzaju kredytu, jego wysokości i okresu spłaty,

- statusu prawnego i sytuacji finansowej kredytobiorcy,

- realnych możliwości szybkiego zaspokojenia roszczeń banku przyjmującego zabezpieczenie,

- przewidywanych nakładów pracy banku.

Wielość przewidzianych prawnie, jak i stosowanych w praktyce form zabezpieczenia kredytowego uzasadnia potrzebę dokonania ich klasyfikacji. Można tego dokonać w formie tabeli:

Tabela 1. Formy zabezpieczenia kredytu

| OSOBISTE |

RZECZOWE |

| 1. Poręczenie wg prawa cywilnego. |

1. Zastaw ogólny na rzeczach ruchomych. |

| 2. Weksel własny in blanco. |

2. Bankowy zastaw rejestrowy. |

| 3. Poręczenie wekslowe tzw. awal. |

3. Zastaw na prawach. |

| 4. Gwarancja bankowa. |

4. Przewłaszczenie na zabezpieczenie. |

| 5. Przelew wierzytelności. |

5. Kaucja. |

| 6. Przystąpienie do długu. |

6. Blokada środków na rachunku bankowym. |

| 7. Pełnomocnictwo. |

7. Hipoteka. |

Źródło: opracowanie własne.

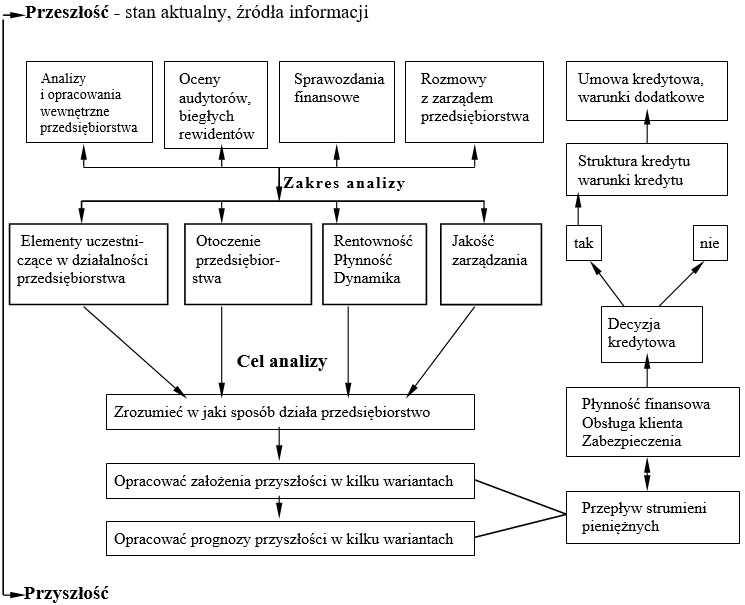

Zawarcie transakcji kredytowej musi opierać się na wzajemnym zaufaniu obu jej partnerów. Zarówno bank, jak i kredytobiorca ponoszą skutki niepowodzenia kredytowanego przedsięwzięcia. Bank przyjmuje na siebie skutki ryzyka w tej części, w jakiej uczestniczy w pokryciu finansowym realizowanej inwestycji. Straty banku z tego tytułu mogą być różne: począwszy od kosztów utraty płynności finansowej aż do utraty dochodów i zaangażowanego kapitału. Kredytobiorca natomiast jest w takiej sytuacji narażony na utratę zaangażowanego kapitału i na straty wynikające z powstałych zobowiązań wobec banku – zwrotu kapitału i należnych odsetek. Stąd oba podmioty powinny być w równym stopniu zainteresowane w zidentyfikowaniu ryzyka kredytowanego przedsięwzięcia, w rozpoznaniu skali ryzyka oraz możliwości redukcji lub absorpcji jego skutków. To uzasadniałoby potrzebę rzetelnej współpracy obu podmiotów w trakcie opracowywania wniosków kredytowych.

Banki nie muszą rozpatrywać szczegółowo każdego złożonego wniosku kredytowego. Część wniosków można zaopiniować negatywnie bez podejmowania analizy fundamentalnej, jeśli[6]:

- wątpliwa jest uczciwość składającego wniosek;

- nie odniósł on wcześniej istotnych sukcesów;

- nie można wykluczyć wykorzystania kredytu do celów spekulacyjnych;

- zdecydowanie wątpliwe jest powodzenie przedsięwzięcia, o finansowanie którego stara się klient;

- prowadzona przez bank polityka kredytowa nie przewiduje finansowania przedsięwzięć, będących przedmiotem wniosku kredytowego.

Badając wniosek kredytowy, który nie został odrzucony we wstępnej selekcji, inspektor kredytowy sprawdza, czy przyszły potencjalny kredytobiorca legitymuje się:

- zdolnością prawną do zaciągania zobowiązań;

- zdolnością osobistą;

- zdolnością kredytową.

Zdolność prawną kredytobiorcy do zaciągania zobowiązań sprawdza się ustalając[7]:

- formę prawną przedsiębiorstwa (na podstawie wypisów z rejestru sądowego, statutu i innych dokumentów);

- właścicieli przedsiębiorstwa (w wypadku spółek – głównych właścicieli);

- skład zarządu przedsiębiorstwa i jego statutowe kompetencje;

- kompetencje pełnomocników, jeśli reprezentują przedsiębiorstwo w transakcji z bankiem;

- stan prawny własności lub praw użytkowania gruntów i obiektów, w których mają być prowadzone finansowane z kredytu inwestycje lub które mają stanowić zabezpieczenie kredytu.

Zdolność osobistą kredytobiorcy stanowią: etyka zawodowa, kwalifikacje, zdolności organizacyjne przedsiębiorcy. Osoby reprezentujące przedsiębiorstwo powinna cechować rzetelność, solidność i odpowiedzialność. Sprawdzenie cech osobowych zarządu (dyrekcji) przedsiębiorstwa odbywa się przede wszystkim w środowisku działania przedsiębiorstwa. Główną podstawą oceny reputacji przedsiębiorstwa są opinie kontrahentów, organów finansowych, banków i innych instytucji, a także pracowników.

Zdolność kredytowa kredytobiorcy jest ustalana na podstawie wyników analizy ekonomiczno-finansowej. Przez zdolność kredytową rozumie się „zdolność kredytobiorcy do spłaty zaciągniętego kredytu wraz z odsetkami w terminach określonych w umowie”[8]. Wynik analizy musi wskazywać na pełny zwrot udostępnionego kredytobiorcy kapitału. W odniesieniu do osób fizycznych podlegają ocenie źródła i wysokość dochodów osobistych oraz warunki ich wykorzystania na spłatę kredytu. W wypadku przedsiębiorstw ustalenie zdolności kredytowej wymaga oceny kondycji finansowej przedsiębiorstwa w okresie kredytowania. Sprowadza się to do oceny:

- bieżącej sytuacji ekonomiczno-finansowej,

- przyszłej sytuacji ekonomiczno-finansowej.

O wiarygodności kredytowej przedsiębiorstw świadczą wyniki oceny prawnej, osobistej i ekonomicznej. Mają one z punktu widzenia ryzyka banku równorzędne znaczenie. Badaniu zdolności osobistej i kredytowej kredytobiorcy służą stosowane w praktyce metodyki badania wniosków kredytowych. Nie ma jednak idealnej ani też uniwersalnej metodyki gwarantującej obiektywną i precyzyjną ocenę klientów. W literaturze przedmiotu[9] wskazuje się na trzy grupy metod:

- metody logiczno-dedukcyjne, dzięki którym można formułować oceny zarówno zdolności osobistej jak i kredytowej;

- metody empiryczno-indukcyjne, które są instrumentem badania zdolności kredytowej. Twórcy tych metod wyszli z założenia, że o zdolności osobistej świadczą efekty ekonomiczne. W konsekwencji nie uwzględnia się oddzielnego badania zdolności osobistej;

- analizę jakościową przedsiębiorstwa.

Nieprecyzyjne oszacowanie ryzyka i rodzaju należności uniemożliwia przyporządkowanie kredytobiorcy do właściwej grupy jakościowej i stworzenia stosownych rezerw, które służyłyby pokryciu ewentualnych strat.

W metodach logiczno-dedukcyjnych zakłada się, że wiarygodność kredytobiorcy można stwierdzić na podstawie analizy jego położenia ekonomiczno-finansowego. W tej grupie metod rozróżnia się:

- metody opisowe,

- metody punktowe.

Przy stosowaniu metod opisowych o kwalifikowaniu potencjalnych kredytobiorców do grup posiadających i nie posiadających zdolności kredytowej decyduje wiedza ekonomiczna, doświadczenie i intuicja inspektora kredytowego. Inspektor kredytowy chcąc wydać opinię o aktualnym położeniu przedsiębiorstwa, sam decyduje o doborze zestawu wskaźników, metod ich porównań oraz o zakresie badań przyczynowych stwierdzanych odchyleń; musi kojarzyć często sprzeczne opinie cząstkowe, wynikające z jednoczesnego występowania korzystnych i niekorzystnych zjawisk w przedsiębiorstwie. Na powszechne stosowanie tej metody mogą pozwolić sobie tylko banki dysponujące odpowiednio liczną kadrą inspektorów kredytowych o wysokich kwalifikacjach i długoletnim doświadczeniu.

W codziennej pracy dużych banków z siecią oddziałów o znacznej samodzielności w udzielaniu typowych kredytów można stosować metody punktowe. W ten sposób wykorzystuje się doświadczenie najlepszych fachowców, twórców standardowych reguł analizy.

Standardowe zestawy kryteriów odpowiadają istotnym aspektom działalności przedsiębiorstwa: sytuacji finansowo-majątkowej rentowności, sprawności zarządzania, zdolności płatniczej, pozycji przedsiębiorstwa na rynkach zaopatrzenia i zbytu. Dla stopnia realizacji każdego z kryteriów są przewidziane noty (np. bardzo dobry, dobry, średni, zły). Każdej nocie odpowiada liczba punktów. W zależności od wagi danego kryterium z punktu widzenia banku liczba punktów przyznawanych za noty jest zróżnicowana. Rolą inspektora kredytowego jest ustalenie dla badanego przedsiębiorstwa not ze wszystkie kryteriów i zsumowanie odpowiadających tym notom punktów. Stosowana w banku metodyka przewiduje również graniczną liczbę punktów, która jest podstawą selekcji potencjalnych klientów z punktu widzenia posiadania zdolności kredytowej.

W praktyce bankowej metodę punktową stosuje się w różnych wariantach. Zróżnicowanie między poszczególnymi bankami dotyczy głównie wag przypisywanych poszczególnym kryteriom i sposobom ustalania ostatecznego wyniku punktowego. Wśród stosowanych metod punktowych na uwagę zasługują te, które w mierzalnych kryteriach uwzględniają bezpośredni wpływ rzeczywistego poziomu wskaźników finansowych na ocenę punktową.

Metoda punktowa eliminuje subiektywizm oceny tkwiący w metodach opisowych, gdyż zapewnia stosowanie identycznych kryteriów do oceny wszystkich potencjalnych kredytobiorców, a ustalenie liczb punktów za określony stopień realizacji kryteriów cząstkowych redukuje wpływ inspektora na ocenę końcową. W rzeczywistości jednak nie sposób wyeliminować subiektywizmu zarówno przy wycenie punktowej niemierzalnych cech przedsiębiorstwa, jak i mierzalnych – przy nadmiernie rozbudowanych skalach ocen.

W obu rodzajach metod sytuację ekonomiczno-finansową kredytobiorcy inspektor rozpoznaje przede wszystkim na podstawie danych zawartych w syntetycznych sprawozdaniach finansowych.

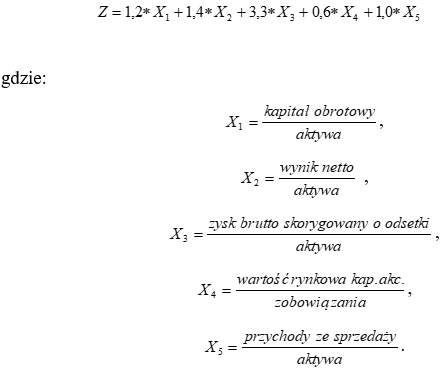

Metody empiryczno-indukcyjne są pozbawione subiektywizmu. Przyjmują one formę wielowymiarowych analiz dyskryminacyjnych, które pozwalają przewidzieć przyszłość kredytobiorcy. Służą do szybkiej selekcji klientów banku. Najbardziej znaną jest funkcja Zeta E. J. Altmana, opracowana w końcu lat sześćdziesiątych[10]:

Ryzyko kredytowe było i długo jeszcze będzie najważniejszym rodzajem ryzyka towarzyszącego działalności bankowej. Towarzyszy ono wielu produktom bankowym po stronie aktywnej bilansu, a także transakcjom pozabilansowym: wynika z faktu, że nasz kontrahent nie jest w stanie, nie może, bądź wreszcie nie chce realizować swoich zobowiązań wobec banku w terminie określonym w umowie, bądź wcale. Jest to zagrożenie terminowej spłaty kapitału i odsetek w przypadku problemów naszego kontrahenta. Najczyściej ryzyko to wywołane jest pogorszeniem się sytuacji ekonomiczno-finansowej dłużnika lub nawet utratą zdolności kredytowej.

Do produktów najbardziej narażonych na ryzyko kredytowe należą wszelkie kredyty, pożyczki, gwarancje, akredytywy itd. Kredyty na działalność gospodarczą udzielane są podmiotom gospodarczym na cele bezpośrednio związane z ich działalnością. W skład tej kategorii kredytów wchodzi m.in. kredyty obrotowe, kredyty inwestycyjne, kredyty na cele rolnicze i kredyty udzielane osobom fizycznym na indywidualni działalność gospodarczy. Warunki i terminy spłaty tych kredytów mogą różnić się w zależności od rodzaju prowadzonej działalności gospodarczej, konkretnych potrzeb kredytobiorcy oraz przeznaczenia i źródła spłaty kredytu.

Dotychczasowa praktyka wskazuje na to, że badania wiarygodności są czynnością pracochłonną i kosztochłonną. Każdy bank musi dostosować swoją metodykę do profilu działalności kredytowej, złożoności wspomaganych finansowo przedsięwzięć gospodarczych, do kwalifikacji i stopnia doświadczenia personelu pionu kredytowego i permanentnie ją doskonalić. Uważa się dość powszechnie, że stosowane dotychczas metody logiczno-dedukcyjne nie są dostatecznie skuteczne w ochronie banków przed ryzykiem kredytowym. Przy obecnych możliwościach wykorzystania programów komputerowych metody empiryczno-indukcyjne powinny znaleźć szersze zastosowanie w ograniczeniu ryzyka przy udzielaniu kredytu i w okresie trwania stosunku kredytowego, ale tylko wówczas, gdy istnieje dostęp do aktualnej procedury badania.

[1] A. Rymka (red.), Kredyty. Poradnik dla praktyków. Tom 1, Wyd. Twigger, Warszawa 1993, s. 305-306.

[2] R. Chodzik, Kategorie ryzyka bankowego, [w:] „Bank i Kredyt” 1993, nr 1.

[3] A. Pawłowska, Wykorzystanie analizy branżowej w zarządzaniu ryzykiem kredytowym banku komercyjnego, [w:] „Zeszyty Naukowe Wyższej Szkoły Bankowej w Poznaniu” 1996, nr 3, s. 73-74.

[4] B. Gruszka, Z. Zawadzka, Ryzyko w działalności bankowej, SGH, Warszawa 1992, s. 14.

[5] D. Lewandowski, Ryzyko w działalności banku komercyjnego, [w:] „Akademia Bankowości” 2000, nr 3, s. 10.

[6] B. Gruszka, Analiza kredytowa i fundamentalna, [w:] Studium Bankowości, Gdańsk 1997, s. 20.

[7] Ibidem, s.21.

[8] Ustawa Prawo bankowe z dnia 29 sierpnia 1997 roku, art. 70.

[9] B. Gruszka, Analiza kredytowa i fundamentalna…, op. cit., s. 21.

[10] Metodzie tej jest poświęcony rozdział 2.3.