Bankowa analiza przedsiębiorstwa jest niezbędną dla podjęcia decyzji kredytowej. Dokonując tej analizy bank ocenia[1]:

- wypłacalność przedsiębiorstwa,

- zdolność kredytową,

- wiarygodność kredytową.

Wypłacalność firmy – pojęcie to oznacza możliwość spłaty wszystkich jej zobowiązań z majątku. Jest to ważne kryterium oceny, dające gwarancje majątkowe, szczególnie w stosunku do nowo powstałych przedsiębiorstw.

Zdolność kredytowa – jest to zdolność do spłaty zaciągniętego kredytu wraz z odsetkami w umówionych terminach. Oprócz tego jest to zdolność do osiągania dodatniego wyniku finansowego, który zabezpieczy rozwój firmy.

Wiarygodność kredytowa – jest to umiejętność wykorzystania potencjału, jakim jest zdolność kredytowa.

Przedmiot analizy ma więc charakter uniwersalny i zajmuje się badaniem przedsiębiorstwa w trzech aspektach:

- ekonomicznym ® produkt – rynek – otoczenie ekonomiczne i polityczne,

- finansowym ® płynność- rentowność,

- prawnym ® gwarancje majątkowe.

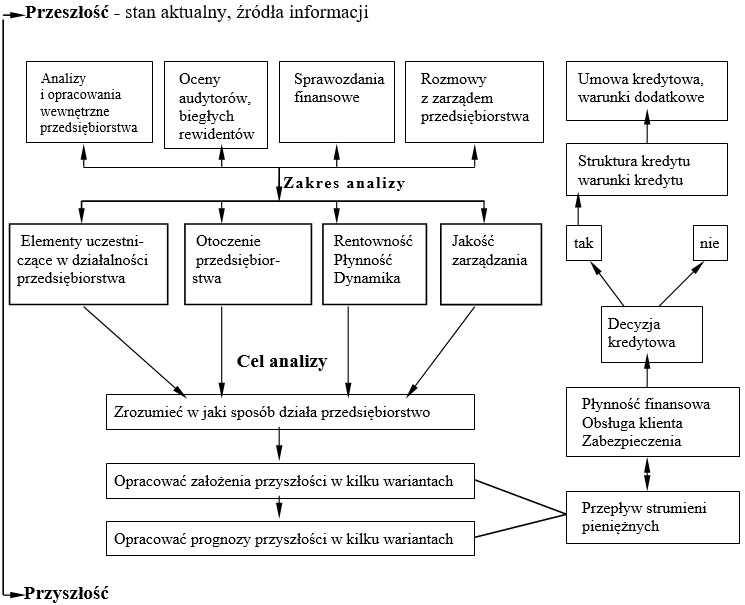

Etapy analizy finansowej można przedstawić na następującym schemacie:

Źródło: Ryżewska S., Bankowa analiza przedsiębiorstwa dla potrzeb oceny ryzyka kredytowego, TWIGGER SA, Warszawa, 1997

Bankowa analiza przedsiębiorstwa jest procesem dogłębnej oceny kondycji finansowej firmy, której celem jest określenie zdolności przedsiębiorstwa do spłaty zobowiązań finansowych, a także jego perspektyw rozwoju. Analiza taka jest niezbędna zarówno dla banków, które rozważają udzielenie kredytu, jak i dla innych instytucji finansowych, które chcą zminimalizować ryzyko inwestycyjne. Współczesne banki dysponują szerokim zakresem narzędzi i technik umożliwiających kompleksowe badanie różnych aspektów działalności gospodarczej przedsiębiorstwa. Bankowa analiza przedsiębiorstwa nie ogranicza się jedynie do analizy sprawozdań finansowych. Obejmuje również ocenę zarządzania, struktury organizacyjnej, strategii rynkowej oraz potencjału innowacyjnego. Takie podejście pozwala na pełniejszą ocenę ryzyka kredytowego, które wiąże się z udzieleniem finansowania.

Proces analizy przedsiębiorstwa z perspektywy banku można podzielić na kilka podstawowych etapów. Na początku analitycy bankowi gromadzą i analizują informacje finansowe przedsiębiorstwa, w tym bilans, rachunek zysków i strat oraz rachunek przepływów pieniężnych. W ramach tej analizy zwraca się uwagę na wskaźniki płynności, zadłużenia, rentowności oraz efektywności operacyjnej. Dzięki nim bank może zrozumieć, jak dobrze przedsiębiorstwo zarządza swoimi zasobami finansowymi i czy jest w stanie terminowo regulować swoje zobowiązania. Analiza struktury finansowej przedsiębiorstwa pozwala również określić poziom zadłużenia, a także zobaczyć, w jaki sposób przedsiębiorstwo finansuje swoją działalność – czy korzysta głównie z kapitału własnego, czy z zewnętrznego.

Jednym z kluczowych elementów bankowej analizy przedsiębiorstwa jest ocena jego płynności finansowej. Płynność finansowa odnosi się do zdolności przedsiębiorstwa do spłaty swoich bieżących zobowiązań finansowych, takich jak kredyty krótkoterminowe czy zobowiązania wobec dostawców. Niski poziom płynności może wskazywać na problemy z zarządzaniem kapitałem obrotowym i prowadzić do trudności finansowych. Aby ocenić płynność finansową, banki stosują wskaźniki, takie jak wskaźnik bieżącej płynności, szybki wskaźnik płynności oraz wskaźnik płynności gotówkowej. Każdy z tych wskaźników dostarcza innego obrazu kondycji finansowej przedsiębiorstwa i pozwala na lepsze zrozumienie jego zdolności do spłaty bieżących zobowiązań.

Rentowność jest kolejnym kluczowym wskaźnikiem, który bierze się pod uwagę podczas bankowej analizy przedsiębiorstwa. Oznacza ona zdolność przedsiębiorstwa do generowania zysku w stosunku do jego przychodów, aktywów lub kapitału. Banki analizują wskaźniki rentowności, takie jak rentowność sprzedaży, rentowność aktywów oraz rentowność kapitału własnego, aby ocenić efektywność przedsiębiorstwa w generowaniu zysków. Rentowność sprzedaży mierzy, jaką część przychodów stanowi zysk, co jest istotne dla oceny zdolności przedsiębiorstwa do przetrwania w warunkach konkurencji rynkowej. Rentowność aktywów pokazuje, jak skutecznie przedsiębiorstwo wykorzystuje swoje zasoby do generowania zysku, natomiast rentowność kapitału własnego pozwala ocenić, czy właściciele uzyskują odpowiedni zwrot z inwestycji w przedsiębiorstwo.

Bankowa analiza przedsiębiorstwa obejmuje również ocenę zadłużenia firmy. Wysokie zadłużenie może wskazywać na ryzyko finansowe, zwłaszcza jeśli przedsiębiorstwo ma problemy z obsługą swojego długu. Wskaźniki zadłużenia, takie jak wskaźnik ogólnego zadłużenia, wskaźnik zadłużenia kapitału własnego oraz wskaźnik pokrycia odsetek, pozwalają ocenić, czy przedsiębiorstwo jest w stanie obsługiwać swoje zobowiązania z tytułu kredytów i pożyczek. Wskaźnik ogólnego zadłużenia pokazuje proporcję zadłużenia w stosunku do całkowitych aktywów przedsiębiorstwa, co pozwala ocenić, jak dużą część majątku przedsiębiorstwa finansują kredytodawcy. Wskaźnik pokrycia odsetek z kolei pokazuje, czy przedsiębiorstwo generuje wystarczające zyski, aby spłacać koszty finansowe związane z obsługą długu.

Ocena struktury organizacyjnej i zarządzania jest istotnym aspektem bankowej analizy przedsiębiorstwa, ponieważ wpływa na stabilność finansową i zdolność do adaptacji w zmieniających się warunkach rynkowych. Banki analizują, czy struktura organizacyjna przedsiębiorstwa jest efektywna i czy zarząd posiada odpowiednie kompetencje i doświadczenie. Stabilny zarząd i dobrze zorganizowana struktura mogą świadczyć o solidnym fundamentach przedsiębiorstwa, co zmniejsza ryzyko inwestycyjne. Analitycy bankowi biorą pod uwagę doświadczenie kadry zarządzającej, styl zarządzania, a także plany rozwoju przedsiębiorstwa, aby określić, czy firma jest przygotowana na realizację swoich celów strategicznych.

Analiza strategii rynkowej przedsiębiorstwa jest istotna z punktu widzenia oceny jego pozycji konkurencyjnej. Banki badają, w jaki sposób przedsiębiorstwo pozyskuje klientów, jakie ma produkty lub usługi, a także jak wygląda jego strategia marketingowa. Dzięki temu możliwe jest określenie, czy przedsiębiorstwo ma solidną bazę klientów i czy jego oferta jest wystarczająco konkurencyjna. Analiza strategii rynkowej pozwala także ocenić, czy przedsiębiorstwo jest w stanie dostosować się do zmieniających się trendów rynkowych i preferencji konsumentów, co może mieć wpływ na jego przyszłe wyniki finansowe.

Ostatnim, ale nie mniej istotnym elementem bankowej analizy przedsiębiorstwa jest ocena potencjału innowacyjnego. Banki starają się zrozumieć, czy przedsiębiorstwo jest w stanie wprowadzać innowacje i czy posiada odpowiednie zasoby na badania i rozwój. Przedsiębiorstwa, które inwestują w innowacje, mogą zyskać przewagę konkurencyjną i zwiększyć swoje szanse na długoterminowy rozwój. Analiza innowacyjności pozwala bankom ocenić, czy przedsiębiorstwo jest w stanie nadążać za postępem technologicznym i zmieniającymi się potrzebami rynku.

Bankowa analiza przedsiębiorstwa jest złożonym procesem, który wymaga dogłębnej wiedzy i doświadczenia. Współczesne banki stosują zaawansowane narzędzia analityczne, takie jak analiza wskaźnikowa, prognozowanie finansowe oraz modelowanie ryzyka, aby dokładnie ocenić kondycję finansową przedsiębiorstwa i minimalizować ryzyko kredytowe. Proces ten pozwala bankom na bardziej świadome decyzje kredytowe, które uwzględniają nie tylko aktualną sytuację finansową przedsiębiorstwa, ale również jego długoterminowy potencjał. Bankowa analiza przedsiębiorstwa stanowi fundament współczesnej bankowości korporacyjnej, umożliwiając bankom lepsze zrozumienie potrzeb finansowych przedsiębiorstw i oferowanie im produktów finansowych dostosowanych do ich specyficznych potrzeb.

[1] Ryżewska S., Bankowa analiza przedsiębiorstwa dla potrzeb oceny ryzyka kredytowego, TWIGGER SA, Warszawa 1997.