praca o finansowaniu przedsiębiorstw napisana w studium podyplomowym

Kredyty bankowe stanowią podstawowe źródło finansowania działalności przedsiębiorstw. Oferta banków jest w tym zakresie na tyle różnorodna, że może prowadzić do zagubienia się początkujących kredytobiorców w gąszczu nazw i specyficznych warunków, na jakich oferowane są kredyty. W praktyce, wyróżniane są następujące kryteria ich podziału[1]:

- Okres kredytowania

- Sposób udzielenia kredytu

- Przeznaczenie kredytu

- Waluta kredytu (złotowe lub walutowe)

Polskie banki rozróżniają w swych regulaminach:

- kredyty krótkoterminowe, udzielane na okres do 1 roku,

- kredyty średnioterminowe, z terminem spłaty od 1 roku do 3 lat,

- kredyty długoterminowe, z terminem spłaty powyżej 3 lat.

Jeżeli chodzi o sposób udzielenia kredytu pod względem operacyjnym, wyróżniamy:

- kredyt w rachunku bieżącym,

- kredyt w rachunku kredytowym.

W pierwszej metodzie zadłużenie występuje w postaci salda debetowego (ujemnego) na rachunku bieżącym kredytobiorcy. Powstaje ono w wyniku jego dyspozycji płatniczych, realizowanych w ciężar tego rachunku. Każdy wpływ na rachunek bieżący (np. z tytułu sprzedaży) powoduje spłatę kredytu, jednocześnie dając możliwość ponownego zadłużenia się o spłaconą kwotę – do wysokości przyznanego przez bank limitu.

Uruchomienie kredytu w rachunku kredytowym następuje z kolei poprzez otwarcie dla kredytobiorcy wydzielonego rachunku kredytowego, w celu ewidencjonowania stopnia wykorzystania kredytu oraz jego spłaty. Kolejne transze kredytu wypłacane są kredytobiorcy na podstawie jego dyspozycji uruchomienia kredytu i odbywają się w drodze[2]:

- przeksięgowania określonej kwoty na rachunek bieżący,

- bezpośredniej realizacji dyspozycji płatniczych kredytobiorcy – na rzecz jego kontrahentów.

Należy zaznaczyć, że w praktyce wyróżniany jest także podział kredytów na odnawialne i nieodnawialne. W przypadku kredytów odnawialnych, każda spłata kredytu pozwala na ponowne zadłużenie się, do wysokości przyznanego limitu. Stąd kredyt w rachunku bieżącym nazywany będzie dokładniej „kredytem odnawialnym w rachunku bieżącym”. Ponieważ jednak nie istnieje możliwość udzielenia kredytu nieodnawialnego w rachunku bieżącym, z reguły pomija się przymiotnik „odnawialny” i przyjmuje się to w sposób umowny. Kredyt nieodnawialny tym różni się od odnawialnego, że spłata jego całości lub części nie daje możliwości ponownego zadłużania się. Typowym kredytem nieodnawialnym jest np. kredyt inwestycyjny.

Biorąc pod uwagę powyższą klasyfikację kredytów, z perspektywy kredytobiorcy, najkorzystniejszym będzie kredyt odnawialny w rachunku bieżącym. Automatyczna spłata zadłużenia z bieżących wpływów, w praktyce oznacza dla firmy niższe odsetki, czyli mniejszy koszt kredytu. Z kolei kredyt obrotowy w rachunku kredytowym, wymagający odrębnej dyspozycji przelewu środków na spłatę zadłużenia, z reguły wiąże się z większymi kosztami. Przedsiębiorca nie zawsze dysponuje czasem, aby złożyć określoną dyspozycję, a środki wpływające na rachunek bieżący posiada on najczęściej przez krótki okres, np. do czasu realizacji zaplanowanej płatności. W rezultacie odsetki naliczane są od większego salda zadłużenia, co podraża koszty kredytu.

W zależności od przeznaczenia (celu) kredytu, można wyróżnić[3]:

- kredyty obrotowe, najczęściej krótkoterminowe,

- kredyty inwestycyjne, udzielane z reguły na dłuższy okres w związku z finansowaniem przedsięwzięć inwestycyjnych.

Kredyty inwestycyjne udzielane są rachunku kredytowym, natomiast kredyty obrotowe zarówno w rachunku kredytowym, jak i w rachunku bieżącym. Kredyty obrotowe przeznaczone są na potrzeby związane z bieżącą działalnością gospodarczą kredytobiorcy i mogą być udzielane na różne cele (na zakup towarów, finansowanie wymagalnych zobowiązań i inne), występują także pod wieloma nazwami (kredyty sezonowe, kredyty w postaci kart kredytowych itd.). Istnieje także grupa kredytów nazywanych mianem preferencyjnych. Mogą to być zarówno kredyty inwestycyjne, jak i obrotowe, przy czym ich spłata dofinansowywana jest przez określoną instytucję. Np. kredyt termomodernizacyjny, po spełnieniu przez kredytobiorcę określonych warunków, w części spłacany jest przez Bank Gospodarstwa Krajowego.

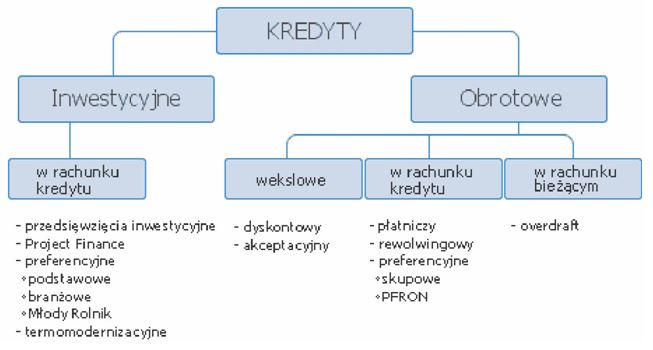

Podział kredytów gospodarczych udzielanych przez banki przedsiębiorstwom, wraz z przykładowymi nazwami kredytów, można również przedstawić graficznie (rysunek 3).

Rysunek 3. Klasyfikacja kredytów gospodarczych

Źródło: Materiały z serwisu internetowego „E-finanse dla rzemiosła i małych przedsiębiorstw”, powstałego dzięki wsparciu Narodowego Banku Polskiego w ramach Programu Edukacji Ekonomicznej

Należy przy tym pamiętać, że jest jeszcze jedno, podstawowe kryterium podziału kredytów: na kredyty gospodarcze oraz kredyty konsumpcyjne (nazywane również detalicznymi). Do kredytów konsumpcyjnych zaliczane są kredyty udzielane osobom fizycznym, na cel nie związany z prowadzeniem działalności gospodarczej. Kredyty gospodarcze klasyfikowane są przez polskie banki zgodnie z ww. kryteriami, kredyty udzielane osobom fizycznym dzielone są natomiast nieco inaczej. Z racji tego, że tematem tej pracy są sposoby finansowania przedsiębiorstw, kredyty dla klientów indywidualnych nie zostaną w niej szerzej omówione. Rozszerzona zostanie natomiast tematyka kredytów o szczególnym znaczeniu dla przedsiębiorstw.

[1] Bankowość…, op. cit., s. 275.

[2] Ibidem.

[3] Ibidem, s. 276.