Najgęstszą i rozbudowaną sieć terenową posiada PKO BP oraz BGŻ z bankami spółdzielczymi, które działając samodzielnie włączone są dotychczas we wspólną sieć rozliczeniową BGŻ. Natomiast oddziały operacyjne państwowych banków kredytowych były dotychczas skoncentrowane w określonych regionach, ale formalnie działają na terenie całego kraju. Ostatnio nastąpiła pewna poprawa sytuacji przez uruchomienie nowych oddziałów tych banków w innych rejonach kraju. Zwiększa to ich konkurencyjność w zdobywaniu klientów i obsłudze operacyjnej w stosunku do gęstej sieci placówek PKO BP i 1600 banków spółdzielczych oraz innych nowo powstających banków. Ale placówki tych ostatnich najczęściej mają charakter specjalistyczny, małą liczbę oddziałów i ograniczony potencjał techniczny.

Bezpośrednie kontakty klientów z bankiem mają miejsce w jego oddziałach operacyjnych. Banki polskie posiadają od kilku do kilkudziesięciu oddziałów, a PKO BP dysponuje siecią kilkuset placówek oraz kilkoma tysiącami agencji o ograniczonym zakresie działania. Wiele banków, na przykład banków spółdzielczych, ma charakter jednostkowy, łącząc funkcje “central” i bezpośredniej obsługi operacyjnej. Oddział operacyjny jest podstawową jednostką organizacyjną w strukturze większych banków. Sprawuje on bezpośrednią obsługę klientów i samodzielnie nawiązuje stosunki umowne w imieniu danego banku. Udziela on kredytów, prowadzi rachunki bankowe i przeprowadza rozliczenia pieniężne, a także może sprawować zastępczo obsługę kasową i operacyjno-rozliczeniową klientów innych banków. Często zawarcie umowy kredytowej lub innej transakcji, angażującej wyższe kwoty, wymaga jednak negocjacji i zgody centrali danego banku.

W strukturze oddziałów operacyjnych występują dwa podstawowe piony: ekonomiczny i operacyjno-rachunkowy, dzielące się na wewnętrzne komórki organizacyjne; na przykład w dużych oddziałach operacyjnych działa kilka wydziałów kredytowych, wydział operacyjny, wydział kasowo-skarbcowy, wydział dewizowo-walutowy itp. Obok banków i instytucji finansowych usługi bankowe świadczą także placówki pocztowe. Obsługują one przede wszystkim obrót płatniczy, a ich tradycyjne usługi to przekazy pocztowe, wpłaty na rachunki jednostek gospodarczych w bankach, wpłaty i wypłaty oszczędności oraz rozliczenia z tytułu różnych opłat, podatków itp. Urzędy pocztowe posiadają rachunki w bankach, co włącza je w krajowy system rozliczeń pieniężnych. Ich usługi mają charakter masowych operacji rozliczeniowych i uzupełniają działalność banków w miejscowościach pozbawionych placówek bankowych. Powstał nawet Bank Pocztowy w Bydgoszczy, ale ma on charakter banku regionalnego. Dopiero rozszerzenie sieci banków pocztowych na cały kraj mogłoby w znaczącym stopniu zastąpić usługi bankowe urzędów pocztowych.

Prawo bankowe zalicza do podstawowej działalności bankowej gromadzenie środków pieniężnych i udzielanie kredytów oraz przeprowadzanie rozliczeń pieniężnych. Wykonując te operacje banki obowiązane są do stałego utrzymywania płynności płatniczej, polegającej na prowadzeniu działalności w sposób zapewniający wykonanie wszystkich zobowiązań zgodnie z terminami ich płatności. Skarb państwa nie odpowiada za zobowiązania banków, z wyjątkiem zobowiązań z tytułu wkładów oszczędnościowych gromadzonych w bankach państwowych. Gdy aktywa jakiegoś banku nie wystarczają na zaspokojenie zobowiązań, prezes NBP może wówczas zawiesić jego działalność i wystąpić do sądu z wnioskiem o ogłoszenie jego upadłości.

Ustawa wymienia podstawowe czynności bankowe, do których należą:

– prowadzenie rachunków bankowych,

– przyjmowanie wkładów oszczędnościowych i lokat terminowych,

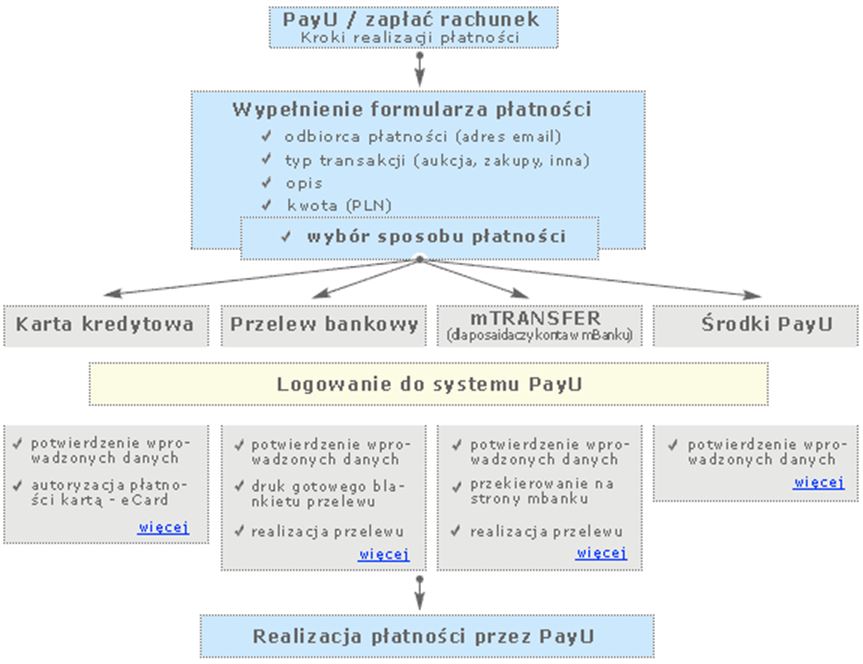

– przeprowadzanie rozliczeń pieniężnych,

– udzielanie i zaciąganie kredytów i pożyczek pieniężnych,

– wykonywanie operacji czekowych i wekslowych,

– przyjmowanie i dokonywanie lokat w bankach krajowych i zagranicznych,

– udzielanie oraz przyjmowanie poręczeń i gwarancji bankowych,

– dokonywanie obrotu wartościami dewizowymi oraz prowadzenie obsługi finansowej obrotów z zagranicą,

– prowadzenie obsługi pożyczek państwowych,

– emitowanie papierów wartościowych oraz dokonywanie obrotu tymi papierami,

– dokonywanie zleconych czynności związanych z emisją papierów wartościowych,

– kupno zagranicznych papierów wartościowych,

– przechowywanie przedmiotów i papierów wartościowych oraz udostępnianie skrytek sejfowych.

Każdy bank może wykonywać także czynności zlecone przez inne banki, polegające na przeprowadzaniu rozliczeń pieniężnych. Wymienione czynności bankowe można pod kątem ekonomicznym zakwalifikować do trzech podstawowych grup operacji bankowych, obejmujących: operacje czynne czyli aktywne, operacje bierne czyli pasywne oraz operacje pośredniczące, nazywane także operacjami komisowymi lub usługowymi. Najogólniej biorąc operacje bierne polegają na gromadzeniu środków pieniężnych różnych klientów, aby łącznie z własnymi zasobami banku lokować je w zyskownych operacjach czynnych (kredytach, lokatach itp.). Natomiast operacje pośredniczące są usługami wykonywanymi przez banki odpłatnie na zlecenie i na rachunek klientów. Należy do nich między innymi prowadzenie rachunków bankowych klientów i przeprowadzanie na ich zlecenie rozliczeń pieniężnych.