Wstęp

W celu minimalizowania ryzyka związanego z oceną ryzyka wynikającego z kondycji ekonomiczno-finansowej firmy, w stosowanych metodach w coraz większym zakresie uwzględniania się czynniki oceny jakościowej klienta obejmującej takie zagadnienia, jak:

- sprawność funkcjonowania firmy;

- poziom i doświadczenie jej kierownictwa;

- tendencje rozwojowe w firmie;

- jakość zarządzania;

- jakość dokumentów przedkładanych przez firmę;

- dotychczasowa współpraca z bankiem;

- opinia środowiska o kliencie i inne.

Na ryzyko zawieranej transakcji, obok kondycji ekonomiczno-finansowej firmy wpływ mają:

- czas jej trwania;

- wielkość zaangażowania;

- rodzaj transakcji;

- rodzaj i wysokość przyjętego zabezpieczenia oraz

- inne rodzaje ryzyka.

Im transakcja kredytowa trwa dłużej, tym większa jest niepewność co do jej przebiegu, tym większe jest ryzyko z nią związane. Im kwota zaangażowania jest wyższa, tym większe jest niebezpieczeństwo poniesienia strat przez bank, tym większe jest ryzyko.

Istota ryzyka kredytowego we współczesnej bankowości

Ryzyko kredytowe stanowi jedno z fundamentalnych zagrożeń dla stabilności działalności bankowej, a jednocześnie jest nieodłącznym elementem procesu finansowania gospodarki. Jego istota polega na możliwości niewywiązania się kredytobiorcy z zobowiązań wynikających z umowy kredytowej, zarówno w zakresie spłaty kapitału, jak i należnych odsetek. W warunkach gospodarki rynkowej ryzyko to nie może zostać całkowicie wyeliminowane, jednak jego skala i skutki mogą być istotnie ograniczane poprzez odpowiednie mechanizmy zarządcze, regulacyjne i analityczne. Z tego względu minimalizacja ryzyka kredytowego stała się jednym z kluczowych obszarów zainteresowania teorii bankowości oraz praktyki instytucji finansowych.

Współczesne systemy bankowe funkcjonują w środowisku charakteryzującym się wysoką zmiennością makroekonomiczną, globalizacją przepływów kapitałowych oraz rosnącą złożonością produktów finansowych. Czynniki te powodują, że ryzyko kredytowe nabiera wymiaru nie tylko mikroekonomicznego, związanego z pojedynczym kredytobiorcą, lecz także systemowego, wpływającego na stabilność całego sektora finansowego. Kryzysy finansowe ostatnich dekad jednoznacznie pokazały, że niewłaściwa ocena zdolności kredytowej i nadmierna akceptacja ryzyka mogą prowadzić do poważnych zaburzeń gospodarczych.

Z perspektywy banku ryzyko kredytowe jest ściśle powiązane z jego podstawową funkcją, jaką jest transformacja terminów, kwot i ryzyka. Bank, przyjmując depozyty i udzielając kredytów, przejmuje na siebie odpowiedzialność za ocenę wiarygodności kredytowej klientów, a tym samym staje się podmiotem ponoszącym konsekwencje ewentualnych niewypłacalności. Właściwe zarządzanie tym ryzykiem warunkuje nie tylko bezpieczeństwo środków powierzonych przez deponentów, lecz również zdolność banku do generowania stabilnych wyników finansowych w długim okresie.

Istotnym elementem analizy ryzyka kredytowego jest jego wielowymiarowy charakter. Obejmuje ono bowiem zarówno ryzyko indywidualne, związane z sytuacją finansową konkretnego kredytobiorcy, jak i ryzyko portfelowe, wynikające ze struktury całego portfela kredytowego banku. Dodatkowo należy uwzględnić wpływ czynników zewnętrznych, takich jak koniunktura gospodarcza, zmiany regulacyjne czy sytuacja na rynkach finansowych. Każdy z tych elementów wymaga odrębnych narzędzi analitycznych oraz procedur kontrolnych.

W literaturze przedmiotu podkreśla się, że ryzyko kredytowe nie powinno być postrzegane wyłącznie jako zagrożenie, lecz także jako źródło potencjalnych korzyści. Odpowiednio skalkulowane ryzyko stanowi bowiem podstawę do uzyskiwania dochodów z tytułu marży kredytowej. Kluczowym wyzwaniem dla banków jest zatem znalezienie równowagi pomiędzy akceptacją ryzyka a jego ograniczaniem, co w praktyce oznacza konieczność stosowania zaawansowanych metod minimalizacji ryzyka kredytowego.

Metody identyfikacji i oceny ryzyka kredytowego

Proces minimalizacji ryzyka kredytowego rozpoczyna się od jego prawidłowej identyfikacji i oceny, które stanowią fundament dalszych działań zarządczych. Identyfikacja ryzyka polega na rozpoznaniu potencjalnych źródeł niewypłacalności kredytobiorcy, zarówno o charakterze finansowym, jak i niefinansowym. W praktyce bankowej oznacza to analizę sytuacji ekonomicznej klienta, jego historii kredytowej, stabilności dochodów oraz otoczenia rynkowego, w którym funkcjonuje.

Ocena ryzyka kredytowego opiera się na wykorzystaniu różnorodnych metod analitycznych, które pozwalają na ilościowe i jakościowe oszacowanie prawdopodobieństwa niewywiązania się ze zobowiązań. Tradycyjne podejścia bazują na analizie wskaźnikowej, obejmującej takie elementy jak płynność, zadłużenie czy rentowność kredytobiorcy. Choć metody te nadal znajdują zastosowanie, ich skuteczność jest ograniczona w przypadku złożonych struktur finansowych oraz dynamicznie zmieniających się warunków rynkowych.

W odpowiedzi na te ograniczenia banki coraz częściej sięgają po zaawansowane modele statystyczne i ekonometryczne. Modele scoringowe oraz ratingowe umożliwiają klasyfikację klientów według poziomu ryzyka na podstawie dużych zbiorów danych historycznych. Wykorzystanie technik analizy danych pozwala na identyfikację wzorców zachowań kredytobiorców, które mogą sygnalizować podwyższone ryzyko niewypłacalności. Dzięki temu proces decyzyjny staje się bardziej obiektywny i odporny na subiektywne oceny.

Istotnym aspektem oceny ryzyka kredytowego jest także uwzględnienie czynników behawioralnych oraz jakościowych, które nie zawsze dają się łatwo zmierzyć. Do takich czynników należą m.in. jakość zarządzania przedsiębiorstwem, reputacja kredytobiorcy czy stabilność jego relacji z kontrahentami. W przypadku klientów indywidualnych znaczenie mogą mieć zmiany sytuacji życiowej, takie jak utrata pracy czy pogorszenie stanu zdrowia. Kompleksowa ocena ryzyka wymaga zatem łączenia danych ilościowych z pogłębioną analizą jakościową.

Warto podkreślić, że proces identyfikacji i oceny ryzyka kredytowego nie kończy się w momencie udzielenia kredytu. Ma on charakter ciągły i obejmuje również monitorowanie sytuacji kredytobiorcy w trakcie trwania umowy. Regularna aktualizacja ocen ryzyka pozwala na wczesne wykrywanie sygnałów ostrzegawczych oraz podejmowanie działań korygujących, takich jak restrukturyzacja zadłużenia czy zmiana warunków finansowania. W ten sposób bank może ograniczyć potencjalne straty i skuteczniej minimalizować ryzyko kredytowe.

Strategie i instrumenty minimalizacji ryzyka kredytowego

Minimalizacja ryzyka kredytowego w praktyce bankowej realizowana jest poprzez zastosowanie różnorodnych strategii i instrumentów, które mają na celu ograniczenie prawdopodobieństwa wystąpienia strat oraz ich potencjalnej skali. Jednym z podstawowych narzędzi jest odpowiednia polityka kredytowa banku, określająca kryteria udzielania kredytów, limity zaangażowania oraz zasady dywersyfikacji portfela. Spójna i konsekwentnie realizowana polityka kredytowa stanowi punkt odniesienia dla wszystkich decyzji kredytowych i pozwala na kontrolowanie poziomu akceptowanego ryzyka.

Dywersyfikacja portfela kredytowego jest jednym z najskuteczniejszych sposobów ograniczania ryzyka. Polega ona na rozproszeniu zaangażowania kredytowego pomiędzy różnych kredytobiorców, branże, regiony geograficzne oraz rodzaje produktów finansowych. Dzięki temu negatywne skutki niewypłacalności pojedynczego klienta lub grupy klientów nie zagrażają stabilności całego portfela. Dywersyfikacja wymaga jednak stałego monitorowania struktury portfela oraz dostosowywania jej do zmieniających się warunków rynkowych.

Kolejnym istotnym instrumentem minimalizacji ryzyka kredytowego są zabezpieczenia kredytowe. Mogą one przyjmować formę zabezpieczeń rzeczowych, osobistych lub finansowych, których celem jest ograniczenie strat banku w przypadku niewywiązania się kredytobiorcy z umowy. Choć zabezpieczenia nie eliminują ryzyka niewypłacalności, to znacząco zmniejszają jego konsekwencje finansowe. W praktyce bankowej coraz większą wagę przykłada się do realnej wartości i płynności zabezpieczeń, a nie jedynie do ich formalnego istnienia.

Istotną rolę w procesie minimalizacji ryzyka kredytowego odgrywają również mechanizmy cenowe. Odpowiednie kształtowanie marży kredytowej w zależności od poziomu ryzyka pozwala na kompensowanie potencjalnych strat poprzez wyższe dochody odsetkowe. Zasada ta, znana jako wycena ryzyka, stanowi jeden z fundamentów nowoczesnej bankowości. Jej skuteczność zależy jednak od precyzji stosowanych modeli oceny ryzyka oraz konkurencyjności rynku finansowego.

Nie można pominąć znaczenia regulacji nadzorczych i standardów międzynarodowych w zakresie minimalizacji ryzyka kredytowego. Wymogi kapitałowe, testy warunków skrajnych oraz zasady raportowania narzucane przez organy nadzorcze wymuszają na bankach utrzymywanie odpowiednich buforów bezpieczeństwa. Regulacje te, choć często postrzegane jako ograniczenie swobody działalności, w istocie przyczyniają się do zwiększenia odporności sektora bankowego na szoki gospodarcze. W długim okresie skuteczna minimalizacja ryzyka kredytowego stanowi zatem nie tylko interes pojedynczego banku, lecz również warunek stabilności całego systemu finansowego.

Podsumowanie

Minimalizacja ryzyka kredytowego stanowi jeden z kluczowych obszarów zarządzania ryzykiem finansowym zarówno w sektorze bankowym, jak i w szeroko rozumianych instytucjach finansowych oraz przedsiębiorstwach udzielających kredytu kupieckiego. Ryzyko kredytowe, rozumiane jako możliwość niewywiązania się dłużnika z zobowiązań wynikających z umowy kredytowej, ma bezpośredni wpływ na stabilność finansową instytucji, poziom jej rentowności oraz zaufanie interesariuszy. W warunkach rosnącej zmienności gospodarczej, globalnych kryzysów oraz niepewności rynkowej zagadnienie minimalizacji tego ryzyka nabiera szczególnego znaczenia.

Podstawą skutecznej minimalizacji ryzyka kredytowego jest jego prawidłowa identyfikacja i zrozumienie źródeł, z których ono wynika. Ryzyko to może być generowane zarówno przez czynniki zewnętrzne, takie jak sytuacja makroekonomiczna, zmiany regulacyjne czy niestabilność rynków finansowych, jak i przez czynniki wewnętrzne, związane z kondycją finansową kredytobiorcy, jakością zarządzania w jego przedsiębiorstwie czy strukturą jego zobowiązań. Instytucje finansowe, dążąc do ograniczenia ryzyka kredytowego, muszą uwzględniać cały wachlarz tych determinant.

Jednym z fundamentalnych elementów minimalizacji ryzyka kredytowego jest rzetelna ocena zdolności kredytowej potencjalnego dłużnika. Proces ten obejmuje analizę sytuacji finansowej, historii kredytowej, poziomu zadłużenia, stabilności dochodów oraz perspektyw rozwoju. W praktyce oznacza to wykorzystanie zarówno danych ilościowych, takich jak sprawozdania finansowe czy wskaźniki ekonomiczne, jak i danych jakościowych, obejmujących ocenę wiarygodności zarządu, pozycji rynkowej czy modelu biznesowego. Im dokładniejsza i bardziej wielowymiarowa analiza, tym większe prawdopodobieństwo ograniczenia ryzyka niewypłacalności.

Istotną rolę w procesie minimalizacji ryzyka kredytowego odgrywa również odpowiednia polityka kredytowa instytucji. Jasno określone zasady udzielania kredytów, limity zaangażowania, kryteria akceptacji klientów oraz procedury monitorowania należności pozwalają na systematyczne ograniczanie ekspozycji na ryzyko. Polityka kredytowa pełni funkcję prewencyjną, ponieważ już na etapie podejmowania decyzji kredytowej eliminuje nadmiernie ryzykowne transakcje, które mogłyby zagrozić stabilności finansowej instytucji.

Kolejnym istotnym narzędziem minimalizacji ryzyka kredytowego jest stosowanie zabezpieczeń kredytowych. Zabezpieczenia mają na celu zmniejszenie potencjalnych strat w przypadku niewywiązania się dłużnika z zobowiązań. Mogą one przyjmować formę zabezpieczeń rzeczowych, takich jak hipoteki czy zastawy, jak również zabezpieczeń osobistych, w tym poręczeń czy gwarancji. Choć zabezpieczenia nie eliminują ryzyka kredytowego całkowicie, znacząco ograniczają jego skutki finansowe dla wierzyciela.

Ważnym elementem zarządzania ryzykiem kredytowym jest również dywersyfikacja portfela kredytowego. Polega ona na rozproszeniu zaangażowania kredytowego pomiędzy różnych klientów, branże, regiony geograficzne oraz segmenty rynku. Dzięki temu negatywne zdarzenia dotyczące jednego kredytobiorcy lub sektora gospodarki nie powodują nadmiernych strat w całym portfelu. Dywersyfikacja jest uznawana za jedno z najbardziej efektywnych narzędzi ograniczania ryzyka systemowego.

Nieodłącznym elementem minimalizacji ryzyka kredytowego jest bieżący monitoring sytuacji kredytobiorców. Po udzieleniu kredytu instytucja finansowa nie powinna ograniczać się jedynie do biernego oczekiwania na spłatę zobowiązania. Regularna analiza sprawozdań finansowych, obserwacja terminowości spłat, a także reagowanie na pierwsze sygnały pogorszenia kondycji finansowej dłużnika pozwalają na podjęcie działań naprawczych na wczesnym etapie. Wczesna interwencja często umożliwia restrukturyzację zadłużenia i uniknięcie całkowitej niewypłacalności.

Znaczącą rolę w ograniczaniu ryzyka kredytowego odgrywają również nowoczesne narzędzia analityczne i systemy informatyczne. Modele scoringowe, systemy ratingowe oraz analiza dużych zbiorów danych pozwalają na bardziej precyzyjną ocenę ryzyka oraz szybsze podejmowanie decyzji kredytowych. Automatyzacja procesów oceny ryzyka zwiększa ich obiektywność i ogranicza wpływ subiektywnych błędów decyzyjnych, co ma istotne znaczenie w instytucjach obsługujących dużą liczbę klientów.

W kontekście minimalizacji ryzyka kredytowego istotne znaczenie mają również regulacje prawne i nadzorcze. Normy ostrożnościowe, takie jak wymogi kapitałowe, obowiązek tworzenia rezerw czy standardy sprawozdawczości finansowej, zmuszają instytucje finansowe do bardziej odpowiedzialnego zarządzania ryzykiem. Regulacje te pełnią funkcję stabilizującą cały system finansowy, ograniczając skłonność do nadmiernego ryzyka i spekulacji.

Nie można pominąć także znaczenia kultury zarządzania ryzykiem w organizacji. Skuteczna minimalizacja ryzyka kredytowego wymaga zaangażowania nie tylko wyspecjalizowanych działów analitycznych, lecz całej struktury organizacyjnej. Świadomość ryzyka, odpowiedzialność decyzyjna oraz etyka zawodowa pracowników mają bezpośredni wpływ na jakość portfela kredytowego. Organizacje, które traktują zarządzanie ryzykiem jako integralny element swojej strategii, osiągają większą odporność na kryzysy finansowe.

Wreszcie, minimalizacja ryzyka kredytowego ma również wymiar strategiczny i długoterminowy. Instytucje finansowe muszą uwzględniać zmieniające się warunki gospodarcze, cykle koniunkturalne oraz nowe źródła ryzyka, takie jak zmiany klimatyczne czy transformacja technologiczna. Elastyczność strategii kredytowej oraz zdolność adaptacji do nowych wyzwań stają się kluczowymi czynnikami skutecznego zarządzania ryzykiem.

Minimalizacja ryzyka kredytowego jest procesem złożonym i wielowymiarowym, wymagającym połączenia narzędzi analitycznych, procedur organizacyjnych, zabezpieczeń prawnych oraz kultury odpowiedzialności. Skuteczne ograniczanie tego ryzyka nie polega na jego całkowitym wyeliminowaniu, lecz na świadomym i kontrolowanym zarządzaniu nim w sposób, który zapewnia stabilność finansową, bezpieczeństwo kapitału oraz długoterminową efektywność działalności kredytowej.

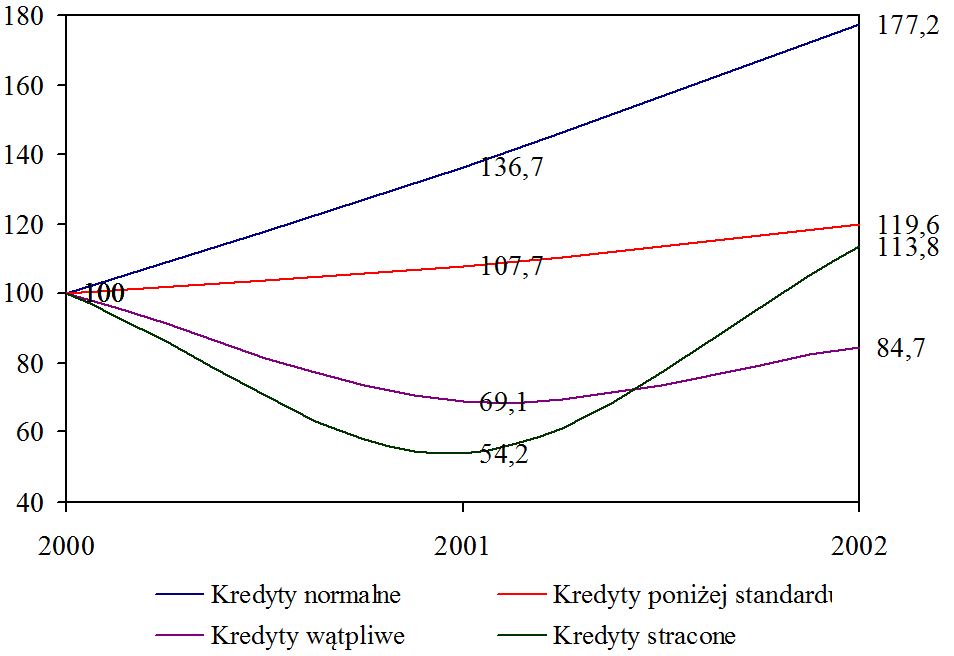

Wielkopolski Bank Kredytowy S.A. był bankiem komercyjnym z siedzibą w Poznaniu, który działał w latach 1988–2001. Bank ten został utworzony na mocy rozporządzenia Rady Ministrów z 11 kwietnia 1988 roku, powstał na bazie 41 placówek Narodowego Banku Polskiego położonych w środkowo-zachodniej części Polski. W 1991 roku bank został przekształcony w jednoosobową spółkę Skarbu Państwa, a w 1993 roku przeszedł proces prywatyzacji, stając się pierwszym z dziewięciu banków komercyjnych, które powstały w 1989 roku, sprywatyzowanym. European Bank for Reconstruction and Development (EBOiR) nabył wtedy 28,5% kapitału akcyjnego WBK.

Wielkopolski Bank Kredytowy S.A. był bankiem komercyjnym z siedzibą w Poznaniu, który działał w latach 1988–2001. Bank ten został utworzony na mocy rozporządzenia Rady Ministrów z 11 kwietnia 1988 roku, powstał na bazie 41 placówek Narodowego Banku Polskiego położonych w środkowo-zachodniej części Polski. W 1991 roku bank został przekształcony w jednoosobową spółkę Skarbu Państwa, a w 1993 roku przeszedł proces prywatyzacji, stając się pierwszym z dziewięciu banków komercyjnych, które powstały w 1989 roku, sprywatyzowanym. European Bank for Reconstruction and Development (EBOiR) nabył wtedy 28,5% kapitału akcyjnego WBK.