Usługi powinny zaspokajać potrzeby klientów oraz przynosić zyski instytucji, która je oferuje. Każda usługa ma swoją cenę. Przy jej wyznaczaniu należy brać pod uwagę koszty, popyt, konkurencję.

Ponoszone koszty wyznaczają minimalny poziom cen, poniżej którego usługa przynosi straty. Suma kosztów i marży zysku określa poziom ceny. Jest to typowa metoda wyznaczania cen z punktu widzenia organizacji, a nie klienta czy rynku. Ustalane w ten sposób ceny określa się jako transakcyjne, czyli pokrywające koszty[1].

Wielkość popytu na usługi natomiast wyznacza maksymalny poziom cen. Usługa jest warta tyle, ile klient jest w stanie za nią zapłacić. Zachodzi tu prawidłowość, że wraz ze wzrostem ceny popyt maleje i odwrotnie, gdy cena maleje popyt rośnie. Wybór odpowiedniej strategii cenowej pomaga zrozumieć koncepcja elastyczności popytu. Koncepcja ta pomaga także zrozumieć relacje zachodzące na rynku w wyniku zmian ceny.

W procesie ustalania cen na własne usługi bank musi uwzględniać również działania konkurencji w celu zapobieżenia odpływowi klientów do innych banków. Wysokość pobieranych i płaconych odsetek oraz struktura aktywów i pasywów decydują o wysokości dochodów i kosztów operacyjnych banku. Dokonując tych ustaleń bank musi uwzględniać poziom stopy procentowej stosowanej przez inne banki, aby uniknąć sytuacji, gdy proponuje swym klientom warunki gorsze niż instytucje konkurencyjne lub odwrotnie, ustala warunki znacznie korzystniejsze, rezygnując w ten sposób z dochodów możliwych do uzyskania.

Przy ustalaniu cen należy także wziąć pod uwagę ich aspekt psychologiczny, zwany inaczej paradoksem cenowym[2]. Ceny są akceptowane przez konsumentów przy określonym ich poziomie, ustalenie ich na poziomie znacznie niższym lub wyższym niż poziom akceptowany może spowodować negatywne reakcje konsumentów. Cena znacznie niższa niż poziom akceptowany może być kojarzona z niską jakością usługi, a za wysoka z kolei może spowodować istotny spadek popytu. Znacznie wyższe niż w innych bankach oprocentowanie terminowych wkładów pieniężnych może spowodować w początkowym okresie duży napływ środków, ale także może wzbudzić wątpliwości co do możliwości wypłaty przez bank zdeponowanych środków pieniężnych wraz z odsetkami w terminie. W przypadku, gdy oferowana jest duża liczba usług, może się okazać, że niektóre z nich są wobec siebie konkurencyjne. Ustalenie prawidłowych relacji cen wymaga analizy zależności między cenami poszczególnych usług, określenia stopnia ich substytucyjności lub komplementarności oraz analizy kosztów każdej z usług.

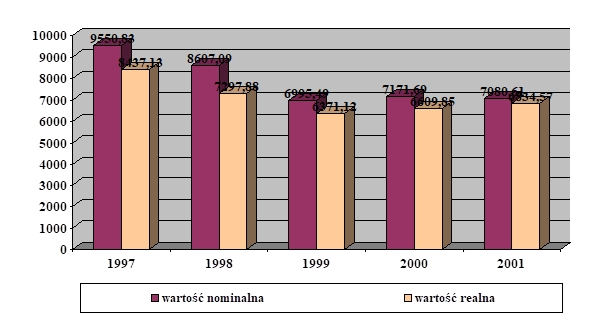

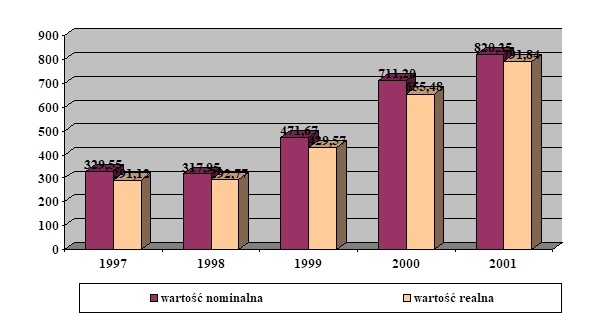

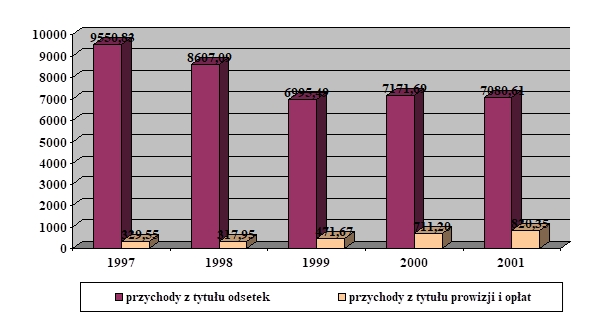

Największy wpływ na wynik finansowy banku mają[3]:

- w operacjach biernych – odsetki zapłacone deponentom,

- w operacjach czynnych – odsetki pobrane od udzielonych kredytów,

- w operacjach pośredniczących – prowizje.

Istotną sferą działalności każdego banku jest pozyskanie środków pieniężnych z różnych źródeł i od różnych podmiotów – finansowych i niefinansowych. W praktyce bankowej występuje kilka źródeł pozyskania środków, które następnie wykorzystywane są w aktywnej działalności banku:

- wzrost funduszy własnych banku,

- pozyskanie środków w formie depozytów klientów,

- pozyskanie środków na rynku pieniężnym,

- pozyskanie środków z banku centralnego,

- pozyskanie środków w drodze emisji obligacji,

- pożyczki podporządkowane.

Wymienione źródła różnią się od siebie wieloma cechami, niektóre z nich to:

- stabilność pozyskiwanych środków,

- dostęp banku do poszczególnych źródeł środków pieniężnych,

- koszt pozyskania środków pieniężnych,

- zakres uczestnictwa danego banku w rynku pieniężnym i kapitałowym,

- warunki konkurencyjne na lokalnym rynku bankowym.

Do najbardziej stabilnych źródeł środków znajdujących się w dyspozycji banku należą fundusze własne. Pozostałe źródła charakteryzuje niestabilność, a więc mogą być wykorzystywane w działalności banku w ściśle określonym czasie. Dotyczy to między innymi depozytów od różnych podmiotów, środków pozyskanych na rynku pieniężnym czy też kredytów banku centralnego.

Wyszczególniając źródła pozyskiwania środków pieniężnych można stwierdzić, że nie wszystkie banki mają do nich jednakowy dostęp, np. banki w formie spółki akcyjnej mogą zwiększyć własne fundusze poprzez emisje nowych akcji i uplasowanie ich na rynku. Wielu ekonomistów uważa, że dokapitalizowanie banku charakteryzuje się najniższym kosztem pozyskania środków, jednakże w ich pozyskaniu należy uwzględniać oczekiwania finansowe samych inwestorów – w postaci dywidendy, a także koszty związane z emisją i uplasowaniem papierów wartościowych na rynku.

Istotną cechą wyróżniającą poszczególne źródła pozyskiwania środków pieniężnych jest wpływ samego banku na koszt pozyskania jednego złotego. Wszystkie wymienione źródła można przyporządkować do dwóch grup. W jednej z nich bank ma małe lub żadne możliwości wpływu na koszt pozyskania środków – występuje jako podmiot akceptujący cenę ich pozyskania. W drugiej ma możliwość indywidualnych negocjacji. Do pierwszej grupy należą środki pozyskane z kredytów banku centralnego oraz z kredytów z rynku międzybankowego. Banki mogą te środki wykorzystać, jeśli w określonym terminie zaakceptują stopy procentowe, które występują na rynku, a które ustalane są obecnie przez Radę Polityki Pieniężnej. Należy do nich zaliczyć:

- Stopę kredytu refinansowego, która posiadała w przeszłości dominujące znaczenie i była związana z kredytem refinansowym udzielanym w celu zaopatrywania banków w środki finansowe w określonej sytuacji – najczęściej w przypadku nagłego niedoboru środków. Obecnie ma znaczenie dla banków, które finansują inwestycje centralne.

- Stopę kredytu redyskontowego, związaną z przyjęciem od klientów banku weksli do dyskonta. W pierwszym etapie bank angażuje własne środki, w drugim natomiast pozyskuje środki z banku centralnego w drodze redyskonta przyjętych weksli.

- Stopę kredytu lombardowego, która wiąże się z zastawem w banku centralnym papierów wartościowych będących w dyspozycji banku.

Znaczenie wymienionych stóp, oprócz stopy lombardowej, spada wraz z rozwojem rynku pieniężnego, a w jego ramach rynku międzybankowego, gdzie dokonywane są transakcje kupna i sprzedaży środków pieniężnych między instytucjami bankowymi. W Polsce od 1991 roku ogłaszana jest codziennie stopa WIBOR i WIBID. Poziom stopy WIBOR jest średnią arytmetyczną stóp procentowych, po jakich najważniejsze banki warszawskiego rynku międzybankowego skłonne są sprzedać swoje nadwyżki środków pieniężnych. Obecnie stopy te stały się w wielu bankach komercyjnych stopami bazowymi dla udzielanych kredytów.

Wyszczególnione rodzaje stóp procentowych stanowią często podstawę wyboru pozyskiwanych źródeł środków pieniężnych. W celu zminimalizowania ryzyka związanego z ich niekorzystnym poziomem w przyszłości wykorzystuje się je w umowach kredytowych dla określenia przyszłego poziomu oprocentowania swych wierzytelności powiększonego o marżę odsetkową. Reasumując, koszt pozyskania zasobów pieniężnych równy jest wysokości odsetek zapłaconych przez bank bankowi centralnemu lub instytucjom funkcjonującym na rynku międzybankowym.

Jednym z najważniejszych zadań banku jest pozyskiwanie środków pieniężnych w postaci depozytów przede wszystkim na rynkach lokalnych. Koszt pozyskania tych depozytów uzależniony jest od[4]:

- wysokości odsetek zapłaconych deponentom, w tym metod ich naliczania,

- wysokości rezerw obowiązkowych odprowadzanych od wkładów bankowych,

- wysokości składki ubezpieczenia depozytów – opłaty na fundusz pomocowy Bankowego Funduszu Gwarancyjnego i wykorzystany fundusz ochrony środków gwarantowanych,

- wysokości kosztów operacyjnych związanych z obsługą depozytu.

Dwa z wymienionych czynników – wysokość rezerwy obowiązkowej i wysokość składki ubezpieczenia depozytów – są niezależne od banku.

Poziom rezerw obowiązkowych ustalany jest przez Radę Polityki Pieniężnej i ma pośredni wpływ na koszt pozyskania depozytów bankowych. Banki zobowiązane są do odprowadzenia części pozyskanych środków pieniężnych w postaci lokat na nie oprocentowany rachunek w NBP, co ogranicza możliwości zaangażowania wszystkich zgromadzonych depozytów w działalność aktywną banku. Bank natomiast zobowiązany jest do naliczania odsetek od całości środków przyjętych od deponentów. W związku z tym faktyczny koszt odsetek wypłaconych deponentom jest znacznie wyższy, co wynika ze wzoru:

K = 100sd : (100 – sr)

gdzie:

K – koszt oprocentowania po uwzględnieniu rezerwy obowiązkowej

sd – stopa procentowa depozytu

sr – stopa rezerwy obowiązkowej.

Wpływ stopy rezerwy obowiązkowej na koszt oprocentowania depozytów ilustruje tabela poniżej:

Tabela 12. Koszt oprocentowania depozytów przy różnych stopach rezerwy obowiązkowej

| Stopa rezerwy

obowiązkowej |

Oprocentowanie depozytów | |||

| 30 | 20 | 10 | 5 | |

| 30

20 10 5 |

42,9

37,5 33,3 31,6 |

28,6

25,0 22,2 21,1 |

14,3

12,5 11,1 10,5 |

7,1

6,3 5,6 5,3 |

Źródło: R. Mikołajczak, Metodyka …, op. cit., s. 120

Z danych zawartych w tabeli wynika, że realny koszt oprocentowania depozytów jest tym wyższy, im wyższa jest stopa rezerwy obowiązkowej[5]. Rezerwa obowiązkowa jest więc instrumentem, który bezpośrednio oddziałuje na koszt pieniądza w sektorze bankowym. Zmiany stopy rezerwy wpływają na wysokość oprocentowania kredytów udzielanych przez banki, ponieważ pośrednio zmieniają koszt pozyskania środków.

[1] B. Żurawik W. Żurawik, Marketing …, op. cit., s. 221

[2] W. Grzegorczyk, Podstawy marketingu bankowego, Wydawnictwo Uniwersytetu Łódzkiego, Łódź 1997, s. 28

[3] R. Mikołajczak, Metodyka …, op. cit., s. 114

[4] M. Rajczyk, Podstawy bankowości komercyjnej, część 3 Finanse banku komercyjnego, Fundacja Banku Śląskiego, Bielsko-Biała 1997, s. 122 i następne

[5] Stopa rezerwy obowiązkowej może być zróżnicowana ze względu na umowny okres przechowywania środków pieniężnych oraz rodzaj waluty. Suma rezerw obowiązkowych nie może przekroczyć 30% od wkładów na żądanie i 20% od wkładów terminowych. Stopa ta jest ustalana od stanów średniomiesięcznych. Art. 39 ustawy z dnia 29 sierpnia 1997 r. o Narodowym Banku Polskim, Dz. U. nr 140, poz. 938.

W dniu 21 lipca 1999 r. Rada Polityki Pieniężnej podjęła decyzję o obniżeniu stóp rezerwy obowiązkowej banków. Dotychczasowe stawki wynoszące: 20% od środków złotowych płatnych na każde żądanie, 11% od środków złotowych terminowych i 5% od wkładów walutowych zostały obniżone do 5% (jednolita stawka) od wszystkich rodzajów wyżej wymienionych środków. Nowa stawka obowiązuje od dnia 30 września 1999r. Dotychczasowy poziom stóp rezerwy obowiązkowej, w świetle doświadczeń krajów wysoko rozwiniętych, należy uznać za wysoki, w związku z czym obciążenie banków z tego tytułu mogło być traktowane jako mające charakter parafiskalny. Zmniejszało to konkurencyjność polskich banków w stosunku do bankowych usług zagranicznych. Zob. Komunikat po posiedzeniu Rady Polityki Pieniężnej w dniu 21 lipca 1999 r. oraz M. Zaleska, Uciążliwe rezerwy, w: Wycinki prasowe z dnia 9 marca 1999r., Zespół Rzecznika Prasowego BGŻ S.A. i M. Zaleska, Rezerwy obowiązkowe barierą rozwoju polskich banków, w: Bank i Kredyt, nr 5/1999