Obok prywatyzacji, kluczowego znaczenia nabrała konsolidacja polskiego systemu bankowego, traktowana jako jeden z aspektów świadomego kształtowania jego struktury w naszym kraju. Konsolidacja jest rozumiana w języku polskim jako zjednoczenie, połączenie, zespolenie, umocnienie, utrwalanie, ugruntowanie.

Konsolidować to znaczy umacniać, jednoczyć.[1] Stąd też zdaniem J. K. Solarza w przypadku systemu bankowego o konsolidacji mówi się, gdy pragnie się umocnić, ugruntować i utrwalić naruszoną stabilność systemu bankowego przez zespolenie wysiłków zmierzających do finansowej i organizacyjnej restrukturyzacji banków zagrożonych upadłością przez zjednoczenie potencjału strategicznego wszystkich zainteresowanych stabilnością systemu bankowego. Jednocześnie podkreśla on, że „konsolidacja systemu bankowego to nie tylko, jak się potocznie zwykło mniemać, łączenie dużego i silnego banku z małym, wymagającym ratowania. Konsolidacja krajowego systemu bankowego to złożony i trudny proces wzmacniania potencjału strategicznego banków polskich, w którym istotne miejsce może przypaść różnorodnym formom kapitałowej i organizacyjnej koncentracji instytucji kredytowych, instytucji inwestycyjnych i instytucji ubezpieczeniowych”.[2]

Tabela nr 9. Struktura własnościowa systemów bankowych we Francji, Niemczech i Wielkiej Brytanii w 1988 r.

Kraj

Prywatne

Władz lokalnych i państwowych

Spółdzielcze

Zagraniczne

Francja

24,2

42,2

20,2

13,5

Niemcy

32,0

49,5

16,7

1,8

Wielka Brytania

31,8

1,0

14,0

53,3

Źródło: J. K. Solarz, Rozwój systemów bankowych, Warszawa 1996, s. 88.

Mowa już była o tym, że na świecie ukształtowały się różnorodne systemy bankowe. Ich kształt w poszczególnych krajach to wytwór długotrwałych procesów historycznych, zdeterminowanych różnymi czynnikami. Wydaje się jednak, że tak bardzo mocno akcentowana w naszym kraju w okresie transformacji ustrojowej teza, dopatrująca się w prywatyzacji i konsolidacji systemu bankowego remedium na wszystkie jego bolączki i trudności jest mocno przesadzona. Najlepiej może o tym świadczyć przykład Niemiec, gdzie system bankowy cechuje się brakiem konsolidacji i koncentracji organizacyjnej, gdyż 5 największych banków ma jedynie 28% aktywów systemu bankowego, a 20 największych banków mniej niż 60%. W Niemczech czynnikami przeciwdziałającymi łączeniu banków jest duży udział władz lokalnych we własności banków oszczędnościowych i spółdzielczych, co przy ich politycznej odmienności nie sprzyja tendencjom do łączenia banków. Okazuje się bowiem, czego wielu ludzi nie dostrzega, że na rozwój systemów bankowych, na ich kształt instytucjonalny, duży wpływ ma struktura władz państwowych, a zwłaszcza stopień centralizacji bądź decentralizacji urzędów. Stąd też niektórzy badacze wiążą sukcesy Niemiec z ich zdecentralizowaną, opartą na silnych władzach lokalnych strukturą administracji, a z kolei niepowodzenia Francji w umacnianiu pieniądza krajowego przypisują nadmiernej centralizacji władzy w państwie. Nie potwierdza się również, o czym w Polsce zbyt łatwo się zapomina, twierdzenie o przewadze prywatnej własności w strukturze własności systemu bankowego Europy Zachodniej. Tamtejsza rzeczywistość jest bowiem o wiele bardziej zróżnicowana, o czym najlepiej świadczy poniższa tabela.

Problem konsolidacji systemu bankowego pojawił się w połowie lat dziewięćdziesiątych, a więc wówczas kiedy uświadomiono konieczność wypracowania strategii rozwoju sektora bankowego w Polsce. Taką próbą całościowego podejścia do konsolidacji systemu bankowego było przyjęcie przez Komitet Ekonomiczny Rady Ministrów „Strategii umacniania systemu bankowego w Polsce”. Sformułowano wówczas cały zestaw celów strategicznych, wynikających z nadzoru właścicielskiego sprawowanego przez Ministerstwo Finansów w imieniu Skarbu Państwa, takich jak: zwiększanie kapitału banków, poprawienie technologii informatycznej banków, usprawnienie obowiązujących procedur bankowych, stworzenie powiązań banków z instytucjami ubezpieczeniowymi, sojusze strategiczne z bankami zagranicznymi, tworzenie banków inwestycyjnych, dopuszczenie do powstawania grup bankowych. Dokument ten opierał się na raportach znanych firm doradczych: Arthur Andersen i konsorcjum firmy Access i Rothschild and Sons. Naszkicowano wówczas następującą docelową strukturę sektora bankowego w Polsce: 3 – 5 dużych, silnych ogólnokrajowych banków komercyjnych; 1 – 2 duże instytucje oszczędnościowe; sektor spółdzielczy wraz z BGŻ S.A.; bank pocztowy wraz z siecią placówek pocztowych; banki regionalne o charakterze lokalnym; banki specjalistyczne; banki zagraniczne. W ekspertyzach uznano również, że istnieje potrzeba stworzenia dwóch ośrodków krystalizacji banków ogólnokrajowych. Jednym z nich miałby być Bank Handlowy po fuzji z Polskim Bankiem Inwestycyjnym S.A., a drugim Bank Pekao S.A. z udziałem aktywnego inwestora strategicznego.

W dniu 5 października 1995 r. Rada Ministrów na specjalnym posiedzeniu zdecydowała, że trzy banki spośród „dziewiątki”, to jest Bank Depozytowo -Kredytowy z Lublina, Pomorski Bank Kredytowy ze Szczecina i Powszechny Bank Gospodarczy z Łodzi mają utworzyć dwa holdingi z udziałem Banku Handlowego S.A. oraz Banku Pekao S.A. O ile jednak powierzenie funkcji lidera grupy bankowej Bankowi Handlowemu nie budziło zastrzeżeń, to sprawa Pekao S.A. nie była tak jednoznaczna. Eksperci uznali, że bank ten będzie mógł ubiegać się o przodownictwo w grupie po poprawie menedżmentu, zwiększeniu innowacyjności i przedstawieniu właściwego audytu. Jan Monkiewicz, podsekretarz stanu w Urzędzie Rady Ministrów, zajmujący się restrukturyzacją sektora bankowego, podkreślał wówczas, że dotychczasowa koncepcja prywatyzacji, doprowadziła do sytuacji, w której drugorzędne banki krajowe uzyskały lepsze warunki rozwoju niż banki specjalistyczne – takie jak Pekao S.A., PKO bp, BH S.A., BGŻ S.A. W tej sytuacji uznał on, że należy:

prywatyzacji poddać w pierwszej kolejności najważniejsze banki kraju, ograniczając tradycyjną metodę prywatyzacji do Banku Gdańskiego, Powszechnego Banku Kredytowego oraz Banku Zachodniego,

proces prywatyzacji BH S.A. i Pekao S.A. należy poprzedzić utworzeniem dwóch holdingów w skład których wejdą Bank Depozytowo – Kredytowy, Pomorski Bank Kredytowy, Powszechny Bank Gospodarczy oraz Bank Przemysłowo – Handlowy. W ten sposób zostaną ukształtowane dwa holdingi uniwersalne, w pierwszym przypadku do banku hurtowego zostaną dołączone banki detaliczne, w drugim do banku detalicznego zostanie przyporządkowany pakiet kontrolny PBR jako banku hurtowego.

W 1996 r. – 51% akcji obu banków dominujących holdingu zostanie wykorzystane do zaspokojenia roszczeń emerytów wobec Skarbu Państwa, posłuży do utworzenia prywatnego funduszu emerytalnego dla pracowników sfery budżetowej,

W latach 1998 – 1999 od 15 do 20% akcji spółek matek zostanie zaoferowanych w ofercie publicznej,

Prywatyzacja BGŻ S.A. oraz PKO bp będzie realizowana po zakończeniu w nich procesu restrukturyzacji i sanacji.[3]

Zwyciężyła zatem ostatecznie koncepcja przebudowy systemu zabezpieczeń społecznych i przeprowadzenia najpierw konsolidacji, a następnie sprywatyzowania całych holdingów bankowych przy wykorzystaniu rodzimych i zagranicznych inwestorów instytucjonalnych. 14 czerwca 1996 r. przyjęto ustawę o łączeniu i grupowaniu banków w formie spółki akcyjnej.[4] W jej świetle grupę bankową stanowi grupa dwóch lub więcej banków zorganizowana w ten sposób, że bank dominujący jest właścicielem ponad 50% ogólnej liczby akcji innego banku lub banków, tzw. banków zależnych, dających ponad 50% ogólnej liczby głosów na walnym zgromadzeniu każdego banku zależnego. Przy tym bank dominujący nie może być podmiotem powiązanym kapitałowo i organizacyjnie z innym bankiem jako podmiot zależny lub stowarzyszony. Każdy z banków może należeć tylko do jednej grupy bankowej, co nie wyłącza prawa takiego banku do nabywania akcji innych banków.

Niektóre postanowienia tej ustawy zostały następnie włączone do rozdziału 9 „Zrzeszanie i łączenie się banków” ustawy Prawo bankowe z 29 sierpnia 1997 r. W artykule 113 tejże ustawy stwierdzono, że:

Banki krajowe, działające w formie spółki akcyjnej, mogą łączyć się w bankowe grupy kapitałowe.

Bankową grupę kapitałową stanowi grupa banków zorganizowanych w ten sposób, że bank zwany „bankiem dominującym” jest właścicielem akcji innego banku lub banków, zwanych „bankami zależnymi”, dających ponad 50% ogólnej liczby głosów na walnym zgromadzeniu każdego banku zależnego.

Bankowa grupa kapitałowa powstaje w drodze umowy, przy czym okres jej trwania nie może być krótszy niż 5 lat.

Bank zależny nie może być akcjonariuszem banku dominującego.

Bank zależny, który w dniu zawiązania bankowej grupy kapitałowej posiada akcje banku dominującego, jest obowiązany do ich zbycia w terminie 6 miesięcy od dnia zgłoszenia do rejestru handlowego umowy o powołaniu grupy kapitałowej.

Bank zależny nie może nabywać na swój rachunek ani przyjmować w zastaw akcji banku dominującego, z wyjątkiem nabycia akcji w trybie postępowania egzekucyjnego na zaspokojenie roszczeń banku zależnego. Bank zależny obowiązany jest zbyć nabyte akcje banku dominującego w terminie 6 miesięcy od dnia ich nabycia.

Bank dominujący nie może być podmiotem powiązanym kapitałowo i organizacyjnie z innym bankiem krajowym jako podmiot zależny.

Bank może należeć do jednej bankowej grupy kapitałowej; nie wyłącza to prawa banków należących do tej grupy do nabywania akcji innych banków.

[1] Por. W. Kopaliński, Słownik wyrazów obcych i zwrotów obcojęzycznych, Warszawa 1968, s. 402; Słownik wyrazów obcych PWN, Warszawa 1980, s. 382.

[2] J. K. Solarz, Rozwój systemów bankowych, cyt. wyd., s.122.

[3] Por. J. Monkiewicz, Kluczowe problemy prywatyzacji polskiego sektora bankowego w latach 1996 – 2000, „Bank” 1995, nr 11, s. 11 – 13.

[4] Por. Ustawa z dnia 14 czerwca 1996 r. o łączeniu i grupowaniu banków w formie spółki akcyjnej, Dz. U. nr 90, poz. 406 z późn. zm.

Sytuację finansową jednostki gospodarczej ocenia się na podstawie danych liczbowych dotyczących: majątku trwałego i obrotowego oraz finansującego go kapitału własnego i obcego, rentowności sprzedaży oraz podziału wygospodarowanego zysku. Analizując te dane banki wyliczają wskaźniki syntetyczne oraz pomocnicze, pozwalając na zakwalifikowanie według jednakowych kryteriów oceny zdolności kredytowej ocenianego podmiotu gospodarczego do właściwej grupy ryzyka[1].

Do oceny ryzyka kredytowego niezbędne jest również szczegółowe rozpoznanie struktury zasobów podmiotu gospodarczego, płynności finansowej, efektywności wykorzystywania majątku, poziomu wyniku finansowego. W tym celu można posługiwać się pewnym zestawem wskaźników analitycznych, które umożliwiają określenie tzw. indeksu ryzyka kredytowego, który wyraża sumę punktów, jaką uzyskuje kredytobiorca w wyniku oceny poszczególnych wskaźników szczegółowych charakteryzujących jego działalność[2].

Badanie ryzyka kredytowego przed udzieleniem kredytu jest fundamentalnym procesem w działalności banków i instytucji finansowych. Celem tego procesu jest ocena zdolności kredytobiorcy do terminowego spłacania zobowiązań oraz minimalizacja ryzyka niespłacenia kredytu. Skuteczne badanie ryzyka kredytowego pozwala bankom na podejmowanie świadomych decyzji kredytowych, zabezpieczenie się przed stratami finansowymi i utrzymanie stabilności finansowej. Proces ten obejmuje analizę wielu aspektów, takich jak historia kredytowa, sytuacja finansowa, cel kredytu oraz zabezpieczenia.

Pierwszym krokiem w badaniu ryzyka kredytowego jest analiza historii kredytowej wnioskodawcy. Banki korzystają z informacji zgromadzonych w biurach informacji kredytowej, takich jak BIK (Biuro Informacji Kredytowej) w Polsce. Historia kredytowa zawiera informacje o wcześniejszych zobowiązaniach kredytowych, terminowości spłat, ewentualnych opóźnieniach oraz bieżących zobowiązaniach. Pozytywna historia kredytowa, charakteryzująca się terminowymi spłatami i brakiem zaległości, zwiększa szanse na otrzymanie kredytu. Natomiast negatywna historia, zawierająca informacje o opóźnieniach w spłatach lub windykacjach, może skłonić bank do odrzucenia wniosku lub zażądania dodatkowych zabezpieczeń.

Kolejnym kluczowym elementem jest analiza sytuacji finansowej wnioskodawcy. Banki dokładnie badają dochody, wydatki, aktywa i zobowiązania wnioskodawcy, aby ocenić jego zdolność do spłaty kredytu. Dochody mogą pochodzić z różnych źródeł, takich jak wynagrodzenie z pracy, działalność gospodarcza, wynajem nieruchomości czy inne źródła przychodów. Banki często wymagają przedstawienia dokumentów potwierdzających dochody, takich jak zaświadczenia o zarobkach, wyciągi bankowe czy zeznania podatkowe. Wydatki wnioskodawcy są analizowane pod kątem ich struktury i regularności, aby określić, ile środków pozostaje do dyspozycji po pokryciu podstawowych kosztów życia.

Istotnym elementem analizy ryzyka kredytowego jest cel kredytu. Banki różnicują swoje podejście w zależności od przeznaczenia kredytu, np. kredyty hipoteczne, konsumpcyjne, inwestycyjne czy obrotowe. Każdy rodzaj kredytu wiąże się z innym poziomem ryzyka i wymaga innej analizy. Kredyty hipoteczne, zabezpieczone nieruchomością, są zazwyczaj postrzegane jako mniej ryzykowne, ponieważ w przypadku niespłacenia kredytu bank może przejąć nieruchomość. Kredyty konsumpcyjne, które są często niezabezpieczone, niosą ze sobą wyższe ryzyko, dlatego banki przykładają większą wagę do oceny zdolności kredytowej wnioskodawcy.

Zabezpieczenia kredytu stanowią kolejny ważny aspekt badania ryzyka kredytowego. Zabezpieczenia mogą przyjmować różne formy, takie jak hipoteki, poręczenia, zastawy czy ubezpieczenia. Banki wymagają zabezpieczeń, aby zminimalizować ryzyko strat w przypadku niespłacenia kredytu. Wartość zabezpieczenia jest dokładnie oceniana, aby upewnić się, że w przypadku konieczności egzekucji pokryje ona wartość niespłaconego kredytu. W przypadku kredytów hipotecznych, wartość nieruchomości jest oceniana przez niezależnych rzeczoznawców, a banki stosują zazwyczaj konserwatywne podejście, przyjmując wartość zabezpieczenia niższą od rynkowej.

Analiza zdolności kredytowej jest centralnym elementem badania ryzyka kredytowego. Zdolność kredytowa to zdolność wnioskodawcy do terminowego regulowania zobowiązań finansowych. Banki stosują różne metody oceny zdolności kredytowej, w tym analizę wskaźników finansowych, takich jak wskaźnik DTI (debt-to-income), czyli stosunek długu do dochodu, czy wskaźnik LTV (loan-to-value), czyli stosunek wartości kredytu do wartości zabezpieczenia. Wskaźniki te pomagają bankom ocenić, czy wnioskodawca ma wystarczającą zdolność finansową do spłaty kredytu.

Ważnym narzędziem w procesie oceny ryzyka kredytowego są modele scoringowe. Modele scoringowe wykorzystują algorytmy i dane statystyczne do oceny ryzyka niespłacenia kredytu. Banki opracowują własne modele scoringowe, uwzględniając specyfikę swojej bazy klientów oraz doświadczenia z przeszłości. Wynik scoringowy jest liczbową oceną ryzyka kredytowego i pomaga bankom podejmować decyzje kredytowe. Wysoki wynik scoringowy oznacza niskie ryzyko, natomiast niski wynik wskazuje na wysokie ryzyko niespłacenia kredytu.

Analiza ryzyka branżowego jest szczególnie ważna w przypadku kredytów dla firm. Banki badają sytuację ekonomiczną i finansową branży, w której działa firma wnioskodawcy. Analiza obejmuje ocenę konkurencji, trendów rynkowych, regulacji prawnych oraz innych czynników wpływających na działalność firmy. Banki starają się zrozumieć, jakie ryzyka są związane z działalnością firmy i jak mogą one wpłynąć na zdolność do spłaty kredytu.

W procesie badania ryzyka kredytowego banki często korzystają z usług zewnętrznych agencji ratingowych oraz raportów kredytowych. Agencje ratingowe oceniają wiarygodność kredytową podmiotów gospodarczych, emitentów obligacji oraz innych instytucji finansowych. Raporty kredytowe dostarczają informacji o historii kredytowej, strukturze zadłużenia oraz innych aspektach finansowych wnioskodawców. Wykorzystanie takich raportów i ocen ratingowych pozwala bankom na bardziej kompleksową i obiektywną ocenę ryzyka kredytowego.

Proces badania ryzyka kredytowego nie kończy się wraz z udzieleniem kredytu. Banki prowadzą ciągły monitoring kredytów, aby na bieżąco oceniać ryzyko i reagować na zmieniające się okoliczności. Monitoring obejmuje regularne przeglądy sytuacji finansowej kredytobiorców, analizę bieżących spłat, ocenę wartości zabezpieczeń oraz inne działania mające na celu wczesne wykrywanie potencjalnych problemów. Banki stosują różne narzędzia do monitoringu, takie jak systemy wczesnego ostrzegania, które sygnalizują możliwe problemy z terminową spłatą kredytu.

Badanie ryzyka kredytowego przed udzieleniem kredytu jest złożonym i wieloetapowym procesem, który wymaga analizy wielu czynników. Historia kredytowa, sytuacja finansowa, cel kredytu, zabezpieczenia, zdolność kredytowa, modele scoringowe, analiza ryzyka branżowego oraz wykorzystanie zewnętrznych raportów i ocen ratingowych to kluczowe elementy tego procesu. Skuteczne badanie ryzyka kredytowego pozwala bankom na podejmowanie świadomych decyzji kredytowych, minimalizację ryzyka strat oraz utrzymanie stabilności finansowej. W dobie rosnącej konkurencji i zmieniających się warunków rynkowych, banki muszą stale doskonalić swoje metody oceny ryzyka, aby sprostać wyzwaniom i oczekiwaniom rynku.

Zdolność kredytową można ocenić na podstawie wskaźników:

płynności;

zyskowności;

zadłużenia;

sprawności działania.

Wskaźniki płynności pozwalają określić, w jakim stopniu w działalności podmiotu istnieć będą warunki do wywiązywania się z podejmowanych zobowiązań finansowych. Miarą tych możliwości są wzajemne proporcje pomiędzy aktywami bieżącymi i zobowiązaniami krótkoterminowymi. Ich wzajemny stosunek, albo inaczej nadwyżka bieżących aktywów nad zobowiązaniami krótkookresowymi, zapewnia bieżącą płynność finansową podmiotu. Ponieważ aktywa łatwo zamienić na gotówkę, a ich wartość przekracza istniejące zadłużenie, nie powinny wystąpić trudności w spłacie długów[3].

Najbardziej znanym miernikiem zdolności firmy do wywiązywania się z krótkoterminowych zobowiązań jest wskaźnik bieżący:

Wskaźnik 1

Poziom wskaźnika może być znacznie zróżnicowany. Przede wszystkim ze względu na sytuację przedsiębiorstwa. W pewnym, choć ograniczonym zakresie, występuje zróżnicowanie branżowe. Wskaźnik płynności bieżącej informuje ile razy bieżące aktywa pokrywają bieżące zobowiązania. Zadowalający poziom wskaźnika mieści się

w granicach 1,2 do 2,0, co oznacza, że zachowanie równowagi finansowej wymaga, aby wielkość aktywów bieżących była około dwa razy większa, niż kwota bieżących pasywów, przy czym minimum bezpieczeństwa finansowego określa poziom wskaźnika równy 1,2. Nadmiernie wysoka lub nadmiernie niska wartość wskaźnika bieżącego wskazuje na nieprawidłowości w gospodarce finansowej podmiotu[4].

Wskaźnik 2

Wskaźnik szybki mierzy natychmiastową zdolność firmy do spłaty długów. Od wskaźnika płynności bieżącej różni się licznikiem, w którym aktywa bieżące pomniejszone są o stosunkowo mało płynną pozycję, jaką są zapasy. Przyjmuje się, że optymalne wielkości tego wskaźnika powinny wynosić od 1,2 do 1,5. Wielkości wskaźnika nieco niższe od poziomu dolnego (w tym przypadku w przedziale od 1,0 do 1,2) można uznać jako zadowalające, natomiast wyraźnie mniejsze od 1,0 jako nie satysfakcjonujące. Podkreślić należy, że występujące zróżnicowanie branżowe tego wskaźnika jest bardziej wyraźne od poprzedniego[5].

Wskaźnik 3

Wskaźnik 4

Płynne aktywa I stopnia obejmują środki pieniężne w kasie, na rachunkach bankowych, weksle obce nieoprotestowane.

Płynne aktywa II stopnia obejmują należności i papiery wartościowe przeznaczone do obrotu.

Płynne aktywa III stopnia to: oprotestowane weksle, zapasy niepełnowartościowe nie mające zbytu oraz rozliczenia międzyokresowe czynne, należności przeterminowane i sporne.

Płynne aktywa IV stopnia obejmują: majątek trwały, inwestycje nieprzydatne i nie mające realnych szans zbytu[6].

Wskaźnik 5

Wskaźnik ten obrazuje stopień wypłacalności firmy, gdyż określa wielkość kapitału własnego przypadającego na 1 zł kapitału obcego[7].

Ostateczna punktacja płynności finansowej podmiotu gospodarczego powinna być dodatkowo zweryfikowana oceną:

udziału aktywów I i II stopnia płynności w łącznej wartości tych aktywów;

rotacji środków obrotowych w dniach, liczonej odrębnie dla zapasów oraz należności

z tytułu dostaw, robót i usług;

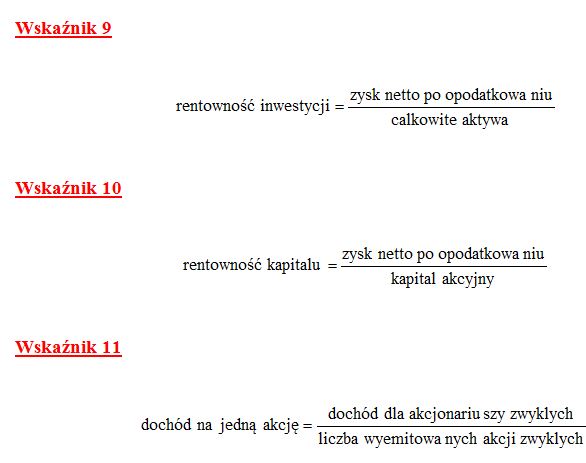

Wskaźniki zyskowności wiążą się z osiąganiem przez podmiot gospodarczy dodatniego wyniku finansowego. Dodatni wynik finansowy, czyli zysk, występuje gdy przychody z działalności gospodarczej podmiotu przewyższają koszty ich uzyskania. Rentowność określa w sposób zasadniczy możliwości finansowe podmiotu. W dłuższym okresie jest ona warunkiem niezbędnym w prowadzeniu pomyślnej działalności, gdyż stanowi jeden z dwu wewnętrznych źródeł powstawania środków finansowych firmy (w krótkim okresie ratować sytuację może amortyzacja). Wskaźniki zyskowności określają efektywność zużycia kapitałów własnych i posiadanego majątku. Do podstawowych wskaźników rentowności zaliczane są[9]:

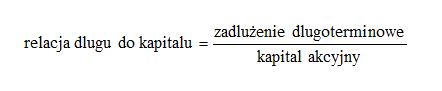

Wskaźniki zadłużenia określają możliwość spłaty podejmowanych zobowiązań, zarówno z tytułu stosunków z partnerami handlowymi i innymi, dla których działalność gospodarcza wywołuje powstanie zobowiązań (wobec urzędów skarbowych, ubezpieczeń pracowników), jak i instytucji kredytowych, jakimi są banki. Za pomocą tych wskaźników ocenia się strukturę finansowania majątku potencjalnego kredytobiorcy ze szczególnym uwzględnieniem rodzaju i poziomu zadłużenia oraz stopnia samofinansowania działalności[10].

Do wskaźników zadłużenia zalicza się:

Wskaźnik 12

Im wyższy jest ten współczynnik, tym większe ryzyko działalności firmy ponoszą kredytodawcy.

Wskaźnik 13

Udzielanie kredytu jest tym bezpieczniejsze, im wyższy jest udział kapitału w finansowaniu działalności firmy.

Wskaźnik 14

Wskaźnik ten określa stopień zapewnienia spłaty kredytu wraz z odsetkami w przypadku zaistnienia niekorzystnych okoliczności. Jest wykorzystywany do przeprowadzenia analizy ryzyka udzielonego kredytu. Uważa się go za najważniejszy wykładnik wiarygodności kredytowej przedsiębiorstwa[11].

Dla banku kredytującego bardzo ważne jest stwierdzenie, czy majątek trwały podmiotu starającego się o kredyt ma pełne pokrycie kapitałem własnym, uzupełnionym ewentualnie długoterminowym kapitałem obcym (kredyty bankowe, pożyczki, własne obligacje). W związku z tym ocenę tej dziedziny działalności kredytobiorcy należy uzależnić przede wszystkim od kształtowania się wskaźnika mówiącego o stopniu pokrycia majątku obrotowego pozostałością kapitału własnego. Wskaźnik ten liczony jest według wzoru[12]:

Wskaźnik 15

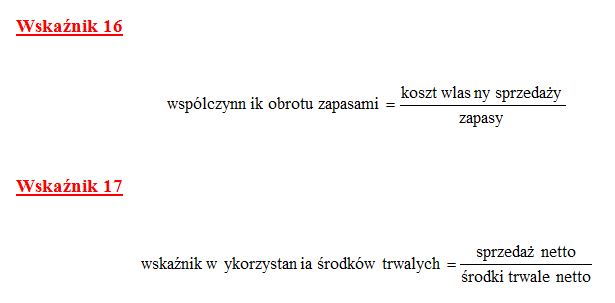

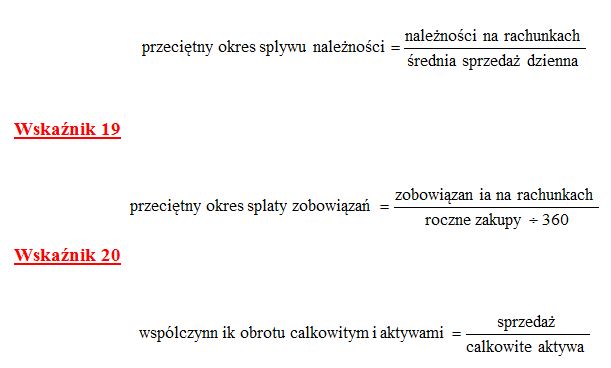

Ostatnia grupa wskaźników to wskaźniki sprawności działania nazywane często wskaźnikami aktywności. Podczas pomiaru ryzyka kredytowego warto wiedzieć, jak szybko podmiot gospodarczy zmienia swoje zapasy i należności na rachunkach w gotówkę, jak szybko reguluje swoje zobowiązania i jak efektywnie wykorzystuje swoje aktywa w celu pozyskiwania przychodów ze sprzedaży. Informują o tym następujące wskaźniki aktywności[13]:

Miernik ten pokazuje efektywność wykorzystania środków trwałych.

Wskaźnik 18

W praktyce spotyka się zestawienia przepływu środków pieniężnych w różnych ujęciach. Wariant uproszczony stosowany jest na ogół w analizach obejmujących krótkie okresy. Konwencja bardziej rozbudowana może być uzasadniona zarówno dłuższym horyzontem czasowym, jak i koniecznością bardziej szczegółowego rozpoznania oddziaływania poszczególnych wpływów i wydatków na kształtowanie się strumieni środków pieniężnych. Zestawienia przepływów pieniężnych mogą być opracowane dla okresów minionych. Sporządza się je również dla okresów prognozowanych, pokrywających się np. z czasokresem udzielania określonego kredytu. Zestawienia przepływów pieniężnych konstruowane są na podstawie danych zawartych w bilansach i sprawozdaniach z przychodów i kosztów. Przepływy pieniężne informują również bardziej szczegółowo, aniżeli bilans i sprawozdanie z przychodów i kosztów, o zmianie sytuacji firmy i przepływie środków finansowych, których wynikiem są zmiany aktywów i pasywów w ciągu badanego okresu[14].

Jeżeli w ramach podziału strumieni pieniężnych ustali się ich salda (dodatni lub ujemny strumień) to można uzyskać materiał również do oceny przewidywanej zdolności kredytowej. Na podstawie przeglądu sald strumieni (operacyjnych, inwestycyjnych, finansowych) można ocenić, który z nich generuje najwięcej środków pieniężnych, jakie są kierunki angażowania wypracowanych środków, która kategoria strumieni wykazuje tendencje dynamiczne, a którą cechuje zastój itp. Zestawienia te posiadają zasadnicze znaczenie dla potrzeb analizy zdolności kredytowej, gdyż pozwalają utwierdzić się, że kredytobiorca będzie posiadać realne możliwości zdobycia wystarczającej ilości gotówki na uregulowanie zobowiązań (w tym również na spłaty kredytu i zapłacenia należnych bankowi odsetek). Powstanie na koniec badanych okresów nadwyżki wpływów nad wydatkami świadczy o wystarczalności środków i utrzymaniu przez kredytobiorcę płynności finansowej[15].

Analiza sytuacji finansowej kredytobiorcy stanowi ważny element zarządzania ryzykiem kredytowym. Analiza ta umożliwia w szczególności stwierdzenie zdolności potencjalnego kredytobiorcy do generowania zysku na wystarczającym poziomie i regulowanej obsługi bieżących zobowiązań, jak również stanowi podstawę dla oceny wypłacalności i wiarygodności kredytowej klienta oraz jego zdolności do efektywnego wykorzystywania posiadanego majątku[16].

Przy dokonywaniu analizy najważniejsza jest umiejętność oceny badanych zagadnień, a nie tylko wyliczanie wskaźników. Trzeba mieć świadomość, że uniwersalne wskaźniki nie istnieją. Istotny jest też dobór określonych wskaźników do badanego przedsiębiorstwa. Zły dobór wskaźników może spowodować błędne wnioskowanie, a zatem

i złą decyzję kredytową. O jakości analizy decydują nie tylko zastosowane techniki (metody) analizy, chociaż mają one istotne znaczenie, ale i dodatkowy zmysł analityka[17].

Do oceny efektywności przedsięwzięcia inwestycyjnego, kredytowanego przez bank, służą także wskaźniki wykorzystujące technikę dyskonta, jak np.: NPV, IRR, stopa przychody/koszty oraz metoda analizy progu rentowności czy wrażliwości efektywności projektu na zmianę warunków zewnętrznych. Wszystkie wyżej wymienione wskaźniki lub metody analizy zostają na ogół przedstawione w biznes planie, a zadaniem banku, w celu zminimalizowania ryzyka niespłacenia kredytu, jest ich właściwa interpretacja, weryfikacja oraz ocena realności ich spełnienia się. Wymaga to niejednokrotnie od pracowników banku dużej znajomości realiów gospodarczych, głównie z zakresu rynku, tzn. jego nasycenia, chłonności, warunków konkurencji. Nadmienić jednak trzeba, iż wszystkie te metody oceny zdolności kredytowej przedsięwzięcia są ważne i można mieć do nich spore zaufanie, jeżeli gospodarka rozwija się w miarę stabilnie. Tracą one jednak na swej wiarygodności, jeżeli w gospodarce jest znaczna inflacja, chociaż są metody, które pozwalają na jej uwzględnienie w ocenie zdolności kredytowej. W warunkach narastającej, bądź dużej inflacji większą uwagę przywiązuje się do sposobów formalno-prawnego zabezpieczenia kredytu[18].

Wykorzystując wszystkie lub niektóre z prezentowanych wskaźników indeksu ryzyka, bank otrzymuje odpowiedni dla danego podmiotu gospodarczego stopień ryzyka zwrotności kredytu. Banki będą w pierwszej kolejności kredytować te podmioty, co do których wyliczony stopień ryzyka jest niski i wynosi np. 0 – 30%. Mogą jednak wystąpić takie sytuacje, w których oddział posiada zasoby na akcję kredytową przekraczające potrzeby podmiotów ocenianych w granicach 0 – 30% ryzyka i wtedy może podwyższyć według uznania granicę do 40 lub 50%[19].

Błędy i zaniedbania natury organizacyjnej oraz nadmiernie rozbudowane zespoły pracownicze znalazły odzwierciedlenie w wadliwym zarządzaniu ryzykiem kredytowym, zwłaszcza na początku lat dziewięćdziesiątych. Dopiero od 1994 r. obserwuje się efekty olbrzymich zmian kadrowych i zdecydowaną poprawę przygotowania fachowego bankowców. Wówczas też zaostrzono kryteria stawiane potencjalnym kredytobiorcom i przystąpiono do dokładniejszej i bardziej wielostronnej oceny wniosków kredytowych. Pojawiły się departamenty trudnych kredytów, większą uwagę zaczęto przywiązywać do struktury portfela kredytowego. Mimo to, porównując procedury banków zagranicznych, należy stwierdzić, że systemy oceny stosowane w bankach polskich są nadal niedoskonałe. Zbyt dużą wagę przypisuje się czynnikom ilościowym zaniedbując ocenę jakościową, uwzględniającą indywidualne cechy i specyfikę badanych podmiotów. Ponadto nadal obserwuje się w Polsce niedostateczną troskę o wypłacalność kredytobiorców i terminowość spłaty długu wraz z odsetkami[20].

[1] G. Szustak, B. Puszer, Pomiar … op. cit., s. 15

[10] A. Gospodarowicz, H. Możaryn, Identyfikacja i szacowanie ryzyka kredytowego, Wydawnictwo Akademii Ekonomicznej im. Oskara Langego we Wrocławiu, Wrocław 1998 r., s. 35

[11] G. Szustak, B. Puszer, Pomiar … op. cit., s. 23

Głównym źródłem finansowania działalności Banku w latach 1997 – 2001 były depozyty. Bank gromadził depozyty a’vista i terminowe, złotowe i w walutach obcych. Deponentami tych środków były osoby prywatne, podmioty gospodarcze oraz banki krajowe i zagraniczne.

Poziom depozytów klientów i sektora budżetowego w 1997 roku wynosił 8 678,4 mln zł, co oznacza ich przyrost o 20,1% w porównaniu do roku poprzedniego, w 1998 wynosiły 10 092,8 mln zł i w porównaniu do roku poprzedniego wzrosły o 16,3%, w 1999 wynosiły 10 751,9 mln zł i wzrosły w porównaniu do poprzedniego roku o 6,5%, w roku 2000 wynosiły 12 588,9 mln zł i wzrosły w porównaniu do roku poprzedniego o 17,1%, w 2001 wyniosły 13 518,2 mln zł i wzrosły w porównaniu do roku poprzedniego o 7,4%[1].

Największy udział w źródłach pozyskiwania środków w BGŻ S.A. zajmowały osoby prywatne. Zgromadzone środki a’vista i terminowe osób prywatnych stanowiły w 1997 roku ponad 60% ogółu środków zdeponowanych w Banku i wzrosły w porównaniu do roku 1996 o 30%. Także w roku 1998 środki i lokaty osób prywatnych stanowiły 60% ogółu środków zdeponowanych w Banku, a ich stan zwiększył się w stosunku do roku poprzedniego o 26,3%. W roku 2000 depozyty osób prywatnych stanowiły 76,9% ogółu zdeponowanych w Banku środków, natomiast w 2001 roku 75,4%[2].

Drugim, co do ważności źródłem pozyskiwania środków na działalność Banku były środki podmiotów gospodarczych gromadzone na rachunkach bieżących i rachunkach lokat terminowych. W roku 1997 ich udział w depozytach ogółem wynosił 25%, w roku 1998 – 18%, w roku 1999 16%, w roku 2000 18%, natomiast w 2001 roku 21,1%.[3]

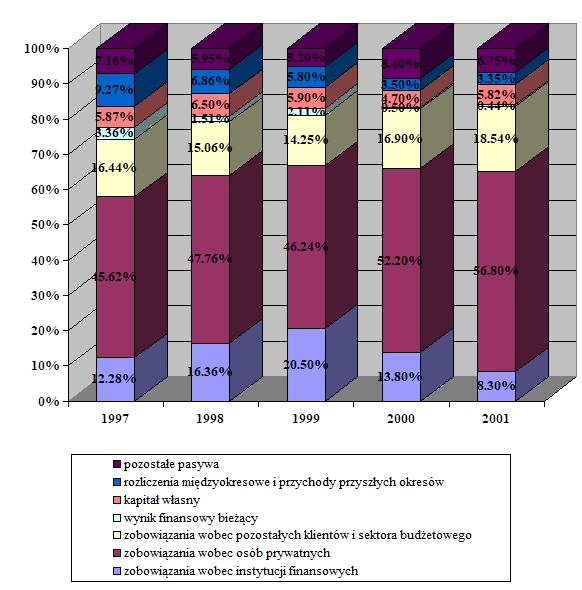

Strukturę pasywów BGŻ S.A. w latach 1997 – 2001 obrazuje wykres 5.

Wykres 5. Struktura pasywów BGŻ S.A. w latach 1997- 2001

Źródło: Opracowanie własne na podstawie Raportów rocznych BGŻ S.A. 1997 – 2001

W pasywach Banku w latach 1997 – 2001 największy udział stanowią zobowiązania wobec klientów, w tym zobowiązania wobec osób prywatnych kształtują się na poziomie od 45,62% pasywów w roku 1997 do 56,80% w roku 2001. Następną pod względem udziału pozycją są zobowiązania wobec pozostałych klientów i sektora budżetowego, które w roku 1997 stanowiły 16,44%. Do roku 1999 nieznacznie malał ich udział, do poziomu 14,25%, w latach 2000 – 2001 wzrastał, w 2000 do 16,90%, w 2001 do 18,54%. Podobnie w przypadku zobowiązań wobec instytucji finansowych, które z 12,28% udziału w roku 1997 wzrosły do 20,50% w roku 2000, a następnie zmalały – w roku 2000 do 13,80%, a w 2001 do 8,30%.

Jak już wcześniej wspomniano, podstawowym źródłem finansowania działalności Banku były depozyty. W latach 1997 – 2001 Bank znajdował się w czołówce banków działających w Polsce pod względem zgromadzonych depozytów, co przedstawiają tabele 9. i 10.

Tabela 9. Depozyty największych banków w Polsce w latach 1997 – 1999

Nazwa banku

1997

1998

1999

PKO BP

41 107 329

51 092 116

54 797 428

Bank Pekao

22 570 855

26 039 843

44 580 752

BGŻ

8 678 400

10 092 800

10 751 900

PBK

7 241 929

9 358 901

12 767 831

Pozycja BGŻ

3

3

4

Źródło: Opracowanie własne na podstawie: 50 największych banków w Polsce, w: BANK Prawo i Gospodarka, edycje specjalne z lat 1998 – 2000. Dane liczbowe podano w tys. zł.

Tabela 10. Depozyty największych banków w Polsce w latach 2000 – 2001

Nazwa banku

2000

2001

PKO BP

62 080 280

68 876 879

Bank Pekao

49 735 289

51 899 395

PBK

15 444 912

–

ING Bank Śląski

13 620 481

17 776 438

BGŻ

12 588 886

13 518 162

BPH

11 903 765

–

Bank Handlowy

10 166 268

17 210 185

Kredyt Bank

9 007 250

14 079 279

BPH PBK

–

28 666 662

Bank Zachodni WBK

–

18 714 207

Pozycja BGŻ

5

8

Źródło: Opracowanie własne na podstawie: 50 największych banków w Polsce, w: BANK Prawo i Gospodarka, edycje specjalne z lat 2001 – 2002. Dane liczbowe podano w tys. zł.

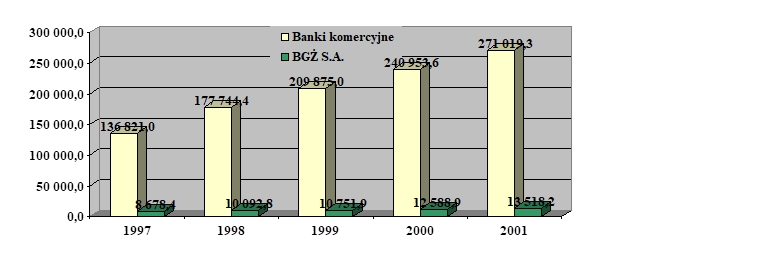

Z danych zawartych w tabeli wynika, że w latach 1997 – 1998 BGŻ S.A. zajmował trzecie miejsce pod względem zgromadzonych depozytów, po Powszechnej Kasie Oszczędności BP i Banku Pekao S.A. Natomiast w roku 1999 czwarte miejsce, po wymienionych już Bankach i Powszechnym Banku Kredytowym S.A. W roku 2000 miejsce piąte, po wymienionych bankach i ING Banku Śląskim S.A. Natomiast w roku 2001 było to już miejsce ósme – należałoby tutaj przypomnieć proces konsolidacji, o czym wspomniano szerzej w przypadku opisywania portfela kredytowego Banku. Tabela 11. obrazuje udział depozytów BGŻ S.A. w depozytach pozostałych banków komercyjnych.

Tabela 11. Udział depozytów BGŻ S.A. w depozytach banków komercyjnych w latach 1997 – 2001

Lata

Banki komercyjne

BGŻ S.A.

Udział % BGŻ S.A.

1997

136 821,0

8 678,4

6,34

1998

177 744,4

10 092,8

5,68

1999

209 875,0

10 751,9

5,12

2000

240 953,6

12 588,9

5,22

2001

271 019,3

13 518,2

4,99

Źródło: Opracowanie własne na podstawie danych zawartych w raporcie NBP Sytuacja finansowa banków w 2001r. Dane liczbowe podano w mln zł.

Z danych zawartych w tabeli wynika, że w latach 1997 – 2001 zwiększały się depozyty i banków komercyjnych i BGŻ S.A., jednakże udział Banku w depozytach banków komercyjnych z roku na rok malał, od 6,34% w roku 1997 do 4,99% w roku 2001. Jedynie w roku 2000 zwiększył się, o 0,1%, ale już w 2001 zmniejszył się o 0,23%. W 1998 roku depozyty banków komercyjnych zwiększyły się o 29,9% (realnie o 19,6%), BGŻ S.A. o 16,3% (realnie o 7,1%), w 1999 odpowiednio o 18,1% (realnie o 6,5%) i 7,5% (realnie zmniejszyły się o 3,0%), w 2000 o 14,8% (realnie o 5,8%) i 17,1% (realnie o 7,9%), w 2001 zwiększyły się o 12,5% (realnie o 8,6%) i 7,4% (realnie o 3,7%[4]). Do przyrostu depozytów od sektora niefinansowego o 12,5% w roku 2001 przyczynił się przede wszystkim przyrost (o 16,6%) środków na rachunkach podmiotów gospodarczych. Zapowiedź opodatkowania dochodów odsetkowych z lokat bankowych spowodowała bowiem odpływ w IV kwartale (spadek o 0,9% w stosunku do poziomu z września) oszczędności osób prywatnych do funduszy inwestycyjnych oraz na zakup obligacji skarbowych. Towarzyszyła temu zmiana struktury terminowej depozytów, polegająca na wzroście udziału środków zdeponowanych na okres od 1 roku do 2 lat (z 0,7% do 3,8%) oraz powyżej 2 lat (z 2,4% do 8,6%)[5]. Udział depozytów BGŻ S.A. w depozytach pozostałych banków komercyjnych przedstawiono także na wykresie.

Wykres 6. Udział depozytów BGŻ S.A. w depozytach banków komercyjnych w latach 1997 – 2001

Źródło: Opracowanie własne na podstawie Raportów rocznych BGŻ S.A. 1997 – 2001

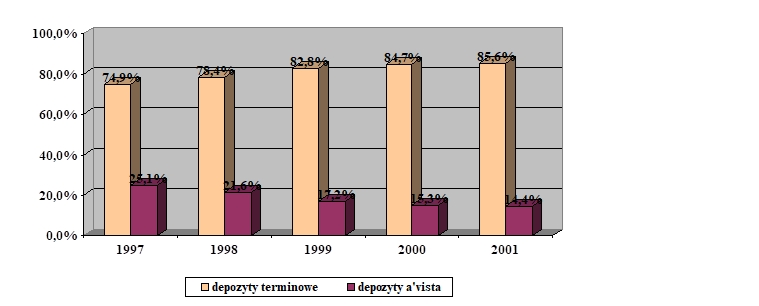

Na koniec roku 1997 BGŻ S.A. prowadził ogółem 1 521,71 rachunków depozytowych, z czego 233,97 tys. to rachunki bieżące, a 1 287,74 tys. to rachunki terminowe. Na koniec 1998 roku liczba rachunków depozytowych wynosiła 1640,8 tys., z czego na rachunki bieżące przypada 307,3 tys., natomiast na rachunki terminowe 1 333,5 tys. Na koniec roku 1999 liczba rachunków depozytowych ukształtowała się na poziomie 1 647,6 tys.. W roku 2000 liczba rachunków depozytowych wynosiła 1 883,5 tys., w roku 2001 natomiast 1 883,5 tys. [6]. Strukturę terminową depozytów BGŻ S.A. obrazuje wykres 7.

Wykres 7. Struktura terminowa depozytów BGŻ S.A. w latach 1997 – 2001

Źródło: Opracowanie własne na podstawie Raportów rocznych BGŻ S.A. 1997 – 2001

Z danych przedstawionych na wykresie wynika, że w latach 1997 – 2001 w strukturze środków zgromadzonych przez BGŻ S.A. dominowały depozyty terminowe. Ich udział w strukturze wzrastał z roku na rok, malał natomiast udział depozytów a’vista.

Dominującą pozycję w depozytach zgromadzonych przez Bank w latach 1997 – 2001 stanowiły środki osób prywatnych, które na koniec 2001 roku ukształtowały się na poziomie 10 096,7 mln zł i były o 587,8 mln zł wyższe niż w roku poprzednim. Podstawową grupę depozytów osób prywatnych stanowiły depozyty terminowe, których stan w roku 1999 wynosił 7 451,0 mln zł. Na koniec roku 2001 stan depozytów terminowych osób prywatnych wynosił 9 200,3 mln zł i wzrósł w porównaniu do roku poprzedniego depozytów 526,4 mln zł.[7].

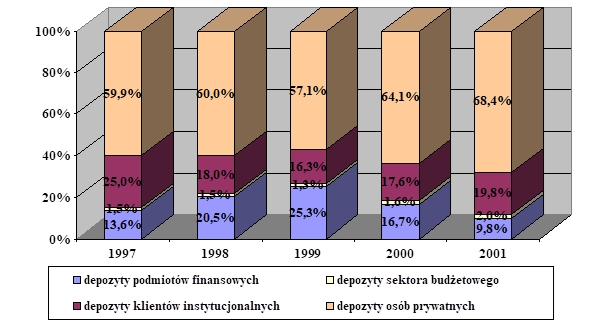

Strukturę podmiotową depozytów BGŻ S.A. w latach 1997 – 2001 przedstawiono na wykresie 8.

Wykres 8. Struktura podmiotowa depozytów BGŻ S.A. w latach 1997 – 2001

Źródło: Opracowanie własne na podstawie Raportów rocznych BGŻ S.A. 1997 – 2001

Jak wynika z przedstawionych na wykresie 8. danych, największy udział w depozytach ogółem BGŻ S.A. w latach 1997 – 2001 stanowiły depozyty osób prywatnych, od 59,9% w roku 1997 do 68,4% ogółu środków zdeponowanych w Banku w roku 2001. Podstawową grupę tych środków stanowiły oszczędnościowe wkłady terminowe, jednocześnie stan rachunków a’vista osób prywatnych stanowił niewielką pozycję w portfelu depozytów. Udział depozytów klientów instytucjonalnych w depozytach ogółem BGŻ S.A. był najwyższy w roku 1997 i stanowił 25,0%, najniższy natomiast w roku 1999. Depozyty sektora budżetowego kształtowały się na podobnym poziomie w latach 1997 – 2000, od 1,5% w roku 1997 do 1,6% w roku 2000. W roku 2001 stanowiły 2,0% ogółu depozytów Banku. Udział depozytów podmiotów finansowych w latach 1997 – 1999 wzrastał, do 20,5% w roku 1998 i 25,3% w roku 1999, potem systematycznie malał – do 9,8% w roku 2001. Główną przyczyną zmniejszenia tych depozytów był spadek poziomu środków lokowanych przez banki regionalne.

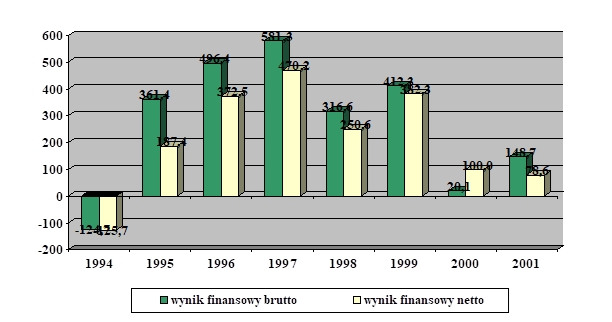

Sytuacja ekonomiczno – finansowa Banku w momencie przekształcenia w spółkę akcyjną była trudna i wynikała ze znacznego pogorszenia jakości portfela kredytowego. Dzięki znacznemu dokapitalizowaniu przez Państwo i realizacji programu naprawczego, BGŻ S.A. osiąga zyski, systematycznie zwiększając poziom bezpieczeństwa funkcjonowania. Wykres 9. przedstawia dynamikę wyniku finansowego Banku w latach 1994 – 2001.

Wykres 9. Wyniki finansowe BGŻ S.A. w latach 1994 – 2001

Źródło: Opracowanie własne na podstawie Raportów rocznych BGŻ S.A. 1997 – 2001.

Dane liczbowe podano w mln zł.

Z danych przedstawionych na wykresie 9. wynika, że najwyższy wynik finansowy BGŻ S.A. osiągnął w roku 1997. Rozmiary działalności i wyniki uzyskane przez Bank w 1997 roku świadczą o jego wysokiej pozycji w całym sektorze bankowym. Pomimo spadku poziomu wyniku finansowego netto, wypracowanego przez cały system bankowy, w BGŻ S.A. wystąpił wzrost tego wyniku o ponad 26%. Wyższy wynik finansowy osiągnęły jedynie dwa banki: Bank Handlowy S.A. – 864,73 mln zł i PKO BP – 787,00 mln zł[8]. Łącznie, od 9 września 1994 roku wynik finansowy brutto osiągnął poziom 1 314,mln zł, zaś wynik finansowy netto 904,33 mln zł. Uzyskanie tak korzystnych wyników finansowych w latach 1995 – 1997 było w znacznym stopniu konsekwencją realizacji Programu Dostosowań Strukturalnych i Uzdrowienia Sytuacji Finansowej. Nie bez znaczenia dla poziomu osiąganych wyników była pomoc budżetu Państwa w formie obligacji restrukturyzacyjnych.

Wynik finansowy brutto BGŻ S.A. za 1998 rok wyniósł 316,6 mln zł, a zysk netto osiągnął poziom 250,6 mln zł. Wypracowanie w 1998 roku niższego o 46,7% niż przed rokiem zysku netto wynika ze spadku marży odsetkowej oraz szybszego od zakładanego wzrostu zgromadzonych depozytów. W 1998 roku zdecydowanie zmniejszyła się rentowność kredytów preferencyjnych, w wyniku obniżenia ich oprocentowania przez Agencję Restrukturyzacji i Modernizacji Rolnictwa. Jednocześnie w IV kwartale tego roku Bank utworzył dodatkowe rezerwy celowe z uwagi na pogorszenie się sytuacji ekonomiczno – finansowej klientów strategicznych z sektora gospodarki żywnościowej.

Zysk brutto w roku 1999 wyniósł 412,3 mln zł i był o 30,2% wyższy niż przed rokiem. O jego poziomie zadecydował wynik na działalności bankowej, a zwłaszcza dochody z tytułu odsetek, wymiany i operacji finansowych. Wypracowany zysk netto 382,3 mln zł po podziale, wraz z częścią funduszy własnych, pozwolił na pełne pokrycie w 2000 roku straty z lat ubiegłych oraz osiągnięcie wymaganego prawem współczynnika adekwatności kapitałowej, a tym samym na zakończenie programu naprawczego.

W 2000 roku wynik finansowy brutto BGŻ S.A. wynosił 20,1 mln zł, a wynik finansowy netto ukształtował się na poziomie 100,0 mln zł. Podstawową przyczyną osiągnięcia zysku znacznie niższego niż w roku poprzednim i niż planowano była pogarszająca się jakość portfela kredytowego, wpływająca na wysoki poziom odpisów na rezerwy celowe (727,8 mln zł wobec 403,7 mln zł w roku 1999), było to skutkiem przede wszystkim pogarszającej się sytuacji sektora rolno – spożywczego, dominującego w portfelu kredytowym Banku. Nie bez znaczenia było także obciążenie wyniku finansowego kosztami upadłości Banku Staropolskiego S.A. (22,1 mln zł). Należy przy tym podkreślić, że Bank osiągnął planowany poziom wyniku na działalności bankowej – wynosił on 1 043 mln zł i był wyższy o 48,5 mln zł niż rok wcześniej.. Poprawę jakości portfela kredytowego, tj. zmniejszenie udziału kredytów zagrożonych w kredytach ogółem przyjęto jako priorytetowe zadanie Banku w roku 2001. Wynik finansowy brutto Banku w roku 2001 wynosił 148,7 mln zł, natomiast wynik finansowy netto 78,6 mln zł. Poprawa wyniku nastąpiła przede wszystkim w wyniku zmniejszenia odpisów na rezerwy celowe – o 147,0 mln zł, co oznacza, że jakość portfela kredytowego Banku poprawiła się. Wynik finansowy netto był jednak niższy od zakładanego w planie finansowym (111,4 mln zł). Podstawową przyczyną było niezrealizowanie zadań handlowych, zarówno w zakresie kredytów jak i depozytów, co spowodowało osiągnięcie niższych niż planowano przychodów z tytułu odsetek oraz przychodów z tytułu prowizji i opłat, obniżenie podstawowych stóp procentowych Banku Centralnego łącznie o 7,5 pp. (w planie założono dwukrotną redukcję stóp łącznie o 3,0 pp.), znaczne obniżenie wskaźnika inflacji, stanowiącego podstawę naliczenia odsetek od obligacji NBP.

Cechą współczesnego systemu bankowego jest innowacyjność działań finansowych polegających na poszukiwaniu i wyborze różnych metod oraz form płatności, odpowiadających potrzebom klientów. Wzrost konkurencji między bankami oraz zastosowanie elektroniki w usługach finansowych spowodował rozszerzenie oferty produktów bankowych, w tym kart płatniczych. W ten sposób powstały korzystne warunki do dynamicznego rozwoju rynku kart płatniczych.

Uważam, że podjęty przeze mnie temat jest interesujący ze względu na ewolucję jaką przeszedł pieniądz, a którego najnowszą formę stanowi karta płatnicza. Ponadto rynek kart płatniczych wciąż rozwija się w Polsce, a użytkownicy kart wciąż posiadają mało wiedzy zarówno na temat rozwoju jak i nowych możliwościach tego instrumentu rozliczeń bezgotówkowych.

Celem pracy jest przybliżenie zagadnień związanych z usługą finansową jaką są karty płatnicze. Ponieważ informacje podawane przez banki są dość ogólne i dla wielu niejasne, chciałabym aby ta praca służyła jako przewodnik po świecie plastikowego pieniądza jako jednej z form rozliczeń bezgotówkowych i jako informator w tej dziedzinie.

Praca opiera się na literaturze ukazującej temat teoretycznie oraz na materiałach zawartych w Internecie. Całość ujęłam w trzech rozdziałach.

Rozdział pierwszy obejmuje pojęcie karty płatniczej, jej cechy, początki i rozwój na świecie i w Polsce. Zawiera krótki wstęp ewolucji form płatności. Przedstawia największe na świecie systemy zajmujące się emisją kart płatniczych, ich rozwój i udział w działalności bankowej. Rozdział omawia budowę kart płatniczych, wygląd i wymiary, które są ściśle określone według międzynarodowych norm. Ukazuje zalety kart oraz najważniejsze elementy zabezpieczeń, które częściowo objaśniają nam jak prawidłowo używać tej formy płatności. Przedmiotem rozważań tego rozdziału będą również przestępstwa i oszustwa dokonane przy użyciu kart płatniczych oraz zagrożenia z którymi mogą się zetknąć użytkownicy.

Rozdział drugi jest przewodnikiem po rodzajach kart płatniczych. Przedstawia podział kart według poszczególnych kryteriów. W rozdziale scharakteryzowano funkcje wybranych kart, sposoby ich wydawania oraz możliwości jakie dają. Przedstawione są rozważania na temat zalet wymienionych kart płatniczych. W pracy ujęłam również porównanie kart płatniczych z innymi instytucjami prawnymi jakimi są znak legitymacyjny, dokument i środek dowodowy.

W trzecim rozdziale na przykładzie Powszechnej Kasy Oszczędności Banku Państwowego przedstawiłam konkretne karty płatnicze tego banku. Początkowo rozdział zawiera opis banku, jego historię, formy przekształcenia oraz misję jaką się kieruje. W dalszej części rozdziału scharakteryzowane są karty z podziałem na klientów indywidualnych oraz studentów i młodzież. Przedstawiono informacje dotyczące przeznaczenia, korzyści oraz procesy wydawania i korzystania z poszczególnych kart płatniczych. W rozdziale skorzystano z materiałów uzyskanych z Banku PKO BP oraz informacji zawartych na stronie internetowej banku.

Banki naliczają i pobierają prowizje i opłaty przy każdej operacji lub okresowo, z reguły poprzez obciążenie rachunku klienta, ale mogą one być także płacone w gotówce[1]. W BGŻ S.A. Oddział w Głogowie prowizje i opłaty naliczane są następująco:

od każdej operacji:

prowizja od wpłat gotówkowych na rachunki bankowe,

prowizja od wypłat gotówkowych z rachunków bankowych,

prowizja za realizację przelewów,

prowizja za realizację czeków potwierdzonych,

prowizja za realizację tytułu wykonawczego z rachunku bankowego,

opłata za potwierdzenie czeku,

opłata za wydanie na wniosek klienta potwierdzenia wykonania operacji bankowej,

opłata za sporządzenie, na wniosek klienta, oceny jego sytuacji ekonomiczno – finansowej (zdolności kredytowej),

miesięcznie:

prowizja za gotowość – od nie wykorzystanej kwoty kredytu,

opłata za udzielanie na hasło telefonicznych informacji o stanie rachunku bankowego,

kwartalnie:

prowizja od udzielonych gwarancji, poręczeń, regwarancji i awali,

jednorazowo:

prowizja wstępna – za rozpatrzenie wniosku o kredyt oraz o zmianę, na wniosek klienta, warunków umowy,

prowizja przygotowawcza – od kwoty przyznanego kredytu lub od kwoty zwiększającej przyznany kredyt,

prowizja rekompensacyjna – od przedterminowo spłaconej kwoty kredytu,

prowizja za zmianę, na wniosek klienta, warunków spłaty należności z tytułu udzielonego kredytu,

opłata za otwarcie rachunku bankowego,

inne:

prowizja za realizację pilnych płatności z wpływów bieżących.

System naliczania prowizji i opłat nie zmienił się w okresie objętym tą pracą, poza nielicznymi wyjątkami. Prowizja za realizację pilnych płatności z wpływów bieżących do dnia 11 kwietnia 1999 roku naliczana była w formie opłaty – kwotowo, od każdej operacji. W następnym okresie jako prowizja od kwoty płatności pokrytych wpływami bieżącymi. Prowizja za gotowość – od nie wykorzystanej kwoty kredytu – naliczana była do dnia 11 kwietnia 1999 roku w wysokości 0,5% w stosunku miesięcznym, następnie w wysokości 0,6 oprocentowania kredytu w stosunku rocznym.

Pobieranie prowizji dokonywane jest od każdej operacji lub zbiorczo – w przypadku operacji tego samego rodzaju z jednego rachunku klienta – w dniu ich realizacji. Zbiorczo pobierana jest prowizja za realizację przelewów oraz od wpłat na rachunek.

Podstawowe kryteria zwolnień z pobierania prowizji i opłat zawarte są w Zasadach pobierania prowizji i opłat i zostały już przedstawione. Natomiast w przypadkach indywidualnych na podstawie Uchwały nr 13/B/94 z dnia 28 grudnia 1994 roku w sprawie prowizji i opłat za czynności bankowe, obowiązującej w dniu 1 stycznia 1997 roku dyrektor oddziału, po przeprowadzeniu rachunku ekonomicznego mógł w indywidualnych przypadkach podjąć decyzję o:

nie pobieraniu prowizji od wpłat na rachunki bieżące i wypłat, pod warunkiem nie oprocentowania środków na tych rachunkach,

nie pobieraniu opłat za prowadzenie rachunków bankowych, zachowując jednak prowizję od wpłat i wypłat z tych rachunków,

pobieraniu prowizji i opłat w wysokościach niższych niż określone w zarządzeniach wewnętrznych i załącznikach do uchwały,

odstąpieniu od pobierania prowizji i opłat.

Decyzję o nie pobieraniu prowizji od wpłat gotówkowych na rachunek bankowy, pod warunkiem nie oprocentowania środków na tym rachunku, Dyrektor Oddziału podjął w stosunku do klienta strategicznego, dokonującego codziennie wpłat utargów z prowadzonych stacji paliw. Ponadto kilku klientów zwolnionych zostało z pobierania opłaty za prowadzenie rachunku. Zwolnienia odnotowane zostały w umowach rachunku bankowego, koniec terminu ich obowiązywania nie został określony.

Uchwała nr 15/B/99 z dnia 18 marca 1999 roku w sprawie prowizji i opłat za czynności bankowe w obrocie krajowym i w obrocie wartościami dewizowymi obowiązujących w BGŻ S.A. zmieniła uprawnienia dyrektorów oddziałów. Zostały one ograniczone do:

nie pobierania prowizji i opłat lub stosowania, w wysokościach niższych niż określone w Taryfie – w okresie nie dłuższym niż 6 miesięcy – w celu pozyskania nowych klientów lub promowania nowych produktów,

ustalania prowizji i opłat za czynności nie przewidziane w Taryfie oraz Zasadach pobierania prowizji i opłat.

W związku z powyższym zaszła konieczność wypowiedzenia dotychczasowych warunków klientom korzystającym ze zwolnień i wprowadzenia nowych. Sporządzono aneksy do umów, określono w nich nowe warunki korzystania ze zwolnień lub ulg oraz termin ich obowiązywania.

Następny rozdział zawiera analizę wyniku finansowego BGŻ S.A. Oddział w Głogowie w latach 1997 – 2001.

[1] Wł. L. Jaworski Z. Krzyżkiewicz B. Kosiński, Banki – rynek, operacje, polityka, Poltext, Warszawa 1998, s. 160