Podstawowym elementem marketingu-mix jest produkt. W swej ofercie BGŻ S.A. Oddział w Kielcach posiada szeroką gamę usług dla swych klientów. Aby trafnie dostosować swą ofertę do potrzeb klientów, bank dokonał segmentacji na klientów detalicznych i instytucjonalnych. Stworzono również specjalne pakiety usług w celu kompleksowego zaspokojenia potrzeb klientów (pakiet Integrum Firma, pakiet Gospodarz).

Oddział BGŻ S.A. w Kielcach dąży do poprawy jakości usług. Bank zamierza podjąć w tym celu następujące działania:

- usprawnić proces załatwiania spraw

- odpowiednio przeszkolić personel

- unowocześnić technologię stosowaną w banku.

Centrala w 2000 roku rozpoczęła budowę Centralnego Systemu Informatycznego. Dzięki niemu Oddział BGŻ S.A. będzie miał natychmiastowy dostęp do aktualnej informacji. Bez wątpienia usprawni to proces załatwiania spraw.

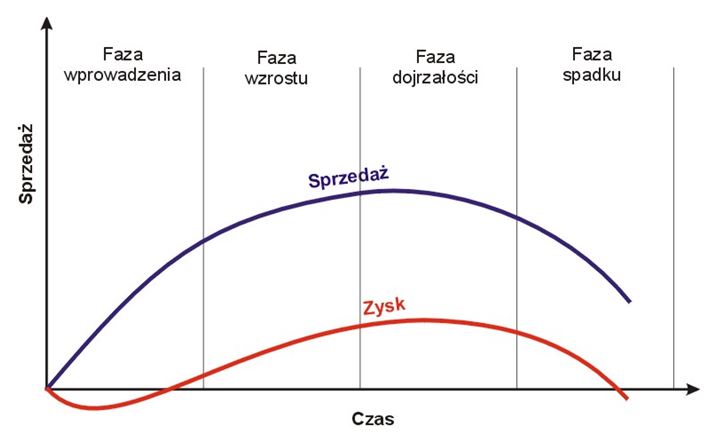

BGŻ S.A. Oddział w Kielcach analizuje sprzedaż każdej usługi w celu określenia odpowiedniej strategii. Główne fazy życia usługi to: wprowadzenie, wzrost, dojrzałość, spadek.

O wprowadzeniu nocnej usługi lub wycofaniu z rynku decyduje centrala BGŻ S.A. Oddział BGŻ S.A. dostosowywać odpowiedniego rodzaju strategię.

Rysunek 7. Cykl życia usługi finansowej.

Źródło: B. Żurawik, W. Żurawik, „Marketing…”, op.cit s. 176.

Źródło: B. Żurawik, W. Żurawik, „Marketing…”, op.cit s. 176.

W fazie wzrostu usługa nie jest znana na rynku. Oddział prowadzi więc regionalną akcję reklamową, w dużej mierze wspomaganą przez kampanie ogólnopolskie centrali, w celu uświadomienia potencjalnym klientom pojawienia się nowego produktu bankowego. W tej fazie produkt nie przynosi Oddziałowi zysków z uwagi na koszty poniesione na opracowanie, wprowadzenie i promocję usługi oraz niski poziom sprzedaży. Przykładem usług wprowadzonych na rynek są karty kredytowe, doradztwo inwestycyjne.

Fazę wzrostu cechuje wysokie tempo sprzedaży. Usługa jest znana na rynku regionalnym i coraz więcej osób z niej korzysta. Tempo sprzedaży cały czas dynamicznie rośnie. Produkt przynosi również zyski. Masowa sprzedaż pozwala na osiągnięcie tzw. efektów skali. Na tym etapie krzywa zysków osiąga punkt maksymalny i od tego momentu zaczyna powoli spadać. Jest to znak, że produkt wchodzi w fazę nasycenia rynku. Jednocześnie wysoka zyskowność usługi zachęciła konkurencję do wejścia na rynek z podobnymi usługami. Promocja na tym etapie ma charakter nakłaniający do korzystania z usługi. Zaleca się stosowanie na tym etapie następujących działań:

- polepszania poziomu jakości usług.

- poszerzenia sprzedaży o nowe segmenty rynku

- rozszerzenia kanałów dystrybucji, np. na inne banki

- obniżania ceny czy podwyższenia oprocentowania od lokat w celu zainteresowania klientów wrażliwych na cenę.

Przykładem usług finansowych w fazie wzrostu są rachunki oszczędnościowo-rozliczeniowe.

Faza dojrzałości lub nasycenia oznacza starzenie się usługi na rynku. Tempo sprzedaży maleje, coraz mniej osób korzysta z usługi. W tej fazie krzywa zysków ma tendencję spadkową. W celu pobudzenia sprzedaży Oddział BGŻ S.A. wprowadza różne warianty usług adresowane do pewnych segmentów rynku. Intensyfikuje akcję reklamową, stosuje rabaty, premie itp. działania zachęcające do natychmiastowego skorzystania z usługi. Przykładem usług finansowych w fazie dojrzałości są konta dewizowe obywateli. W przypadku utrzymania stabilnej złotówki maleje ich rola jako instrumentu zabezpieczającego przed inflacją.

Celem polityki cenowej Oddziału BGŻ S.A. jest wyznaczenie ceny na takim poziomie, aby gwarantowała odpowiednią wielkość sprzedaży oraz zaspokajała cele strategiczne banku. Cena dla większości klientów jest jednym z najważniejszych kryteriów decydujących o wyborze banku. Dlatego jednym z celów strategii marketingowej Oddziału BGŻ S.A. jest pomniejszenie roli ceny w procesie podejmowania decyzji zakupu. W tym celu bank kreuje wizerunek obsługi finansowej tak, aby klient wybierając między BGŻ S.A. a innym bankiem nie opierał swoich decyzji tylko na podstawie różnicy w wysokości stóp procentowych.

W związku z tym Oddział BGŻ S.A. prowadzi spójną całościowo politykę, w której pozostałe elementy marketingu-mix dodają nowe wartości oferowanej usłudze, dzięki czemu klient otrzymuje lepszy produkt.

Decyzje Oddziału w zakresie polityki cenowej dotyczą dwóch grup czynników:

- kosztów wytwarzania usługi (zasoby własne BGŻ S.A. i ich struktura, wielkość wkładów, oprocentowanie kredytu refinansowego, wysokość obowiązkowych rezerw);

- warunków rynkowych (siły konkurencji na rynku regionalnym, zachowań nabywców, stadium życia danej usługi bankowej).

Oddział BGŻ S.A. jest uprawniony w wyznaczonym stopniu do podejmowania decyzji cenowej (np. zwolnienie z opłat, obniżenie prowizji za kredyt).

Podstawową strategią ceny usług bankowych Oddziału BGŻ S.A. to strategia rozbicia ceny. Strategia ta wynika ze specyfiki usługi bankowej, polegającej na możliwości wyróżnienia poszczególnych elementów cząstkowych tej usługi. Oddział BGŻ S.A. udzielając np. kredytu ustala ceny składkowe w formie odsetek, prowizji za kredyt i innych opłat. Poszczególne jednostkowe wskaźniki Oddział ustala na niższym poziomie, gdyż operuje się tylko jednym wskaźnikiem ceny i jedną podstawą odniesienia (np. udostępniona linia kredytowa jako podstawa odniesienia przy obliczaniu prowizji za jej udostępnienie lub liczba pozycji księgowych jako podstawa odniesienia opłaty za prowadzone rachunki).

Oddział BGŻ S.A. w Kielcach stosuje określoną taktykę negocjacyjną wobec klientów (tzw. taktykę „małych kroczków”) przez stosowanie opustów cenowych rozłożonych na kilka usług składowych. Stosowanie tej taktyki poprawia wizerunek Oddziału BGŻ S.A. w Kielcach jako partnera elastycznego w negocjacjach i gotowego do udzielania rabatów cenowych, co z kolei podnosi lojalność klientów wobec banku.

Podstawą długookresowych związków banku z klientem jest osobisty kontakt. Usługi bankowe wymagają w większości spraw ścisłego współdziałania personelu z klientem.

Sprzedaż osobista przez pracownika Oddziału BGŻ S.A. jest najczęstszym i najpopularniejszym kanałem dystrybucji.

Klient coraz częściej kieruje się przy wyborze dystrybucji szybkością i komfortem obsługi. Odpowiedzią banku na te wymagania jest home banking. Jest to system elektronicznego porozumiewania się z bankiem, dzięki któremu pracownicy firmy lub klienci indywidualni mogą korzystać z usług Oddziału BGŻ S.A. w Kielcach „na odległość”, czyli nie opuszczając biura czy domu.

Usługi bankowe świadczone klientom z wykorzystaniem telefonu to kolejny przykład udogodnień w sprzedaży tych usług.

W najbliższej przyszłości Oddział BGŻ S.A. przewiduje wzrost liczby bankomatów. Oddział BGŻ S.A. posiada karty dla klientów instytucjonalnych i detalicznych. Bankomaty pozwalają posiadaczom kart na pobieranie gotówki bez udziału personelu banku. Dodatkowo klient może otrzymać informacje o nowych usługach, dowiedzieć się o stanie swojego konta lub zlecić otworzenie rachunku.

Przy dystrybucji ważna jest również lokalizacja. Oddział BGŻ S.A. w Kielcach znajduje się w centrum miasta co podkreśla prestiż banku. Klasyczna architektura Oddziału sprawia wrażenie siły, stabilności i bezpieczeństwa.

Na całościowy wizerunek banku składa się również jego wnętrze, a przede wszystkim wygląd sali operacyjnej. W trakcie ostatniej modernizacji placówki banku wydzielono część samoobsługową, czynną przez całą dobę. Mieści się tu telefon wewnętrzny, z którego można uzyskać wyjaśnienia w sprawie funkcjonowania automatów i zgłosić ewentualne nieprawidłowości w ich działaniu. W nowej sali jest pięć stanowisk kasowych. Frontowa część sali służy do załatwiania prostych spraw – wpłat, wypłat, przelewów stałych dyspozycji. W Oddziale znajduje się kilka pomieszczeń do indywidualnej obsługi klientów (tzw. pokoje konferencyjne).

Modernizacja budynku banku usprawniła organizację obsługi klientów.

Działalność promocyjna Oddziału BGŻ S.A. prowadzona jest w oparciu o przyjęty plan finansowy oraz plan działań pionu handlowego.

Celem działalności promocyjnej jest:

- wsparcie sprzedaży produktów i usług,

- utrzymanie dotychczasowych klientów poprzez zachęcenie ich do korzystania z nowych możliwości jakie dają nowoczesne produkty bankowe,

- pozyskanie nowych klientów poprzez promowanie szerokiej oferty usług dostosowanych do ich potrzeb i wymogów rynku,

- wzrost rozpoznawalności banku oraz utrwalanie jego pozytywnego wizerunku.

Zadania są realizowane za pomocą:

- Kampanii produktowo-wizerunkowych,

- Targów, konferencji, akcji promocyjnych,

- Reklamy medialnej, zewnętrznej, wydawniczej i materialnej.

- Kampanie produktowo-wizerunkowe.

Z uwagi na konieczność zachowania jednolitego wizerunku kampanii oraz zwiększenia zauważalności przekazów reklamowych Oddział BGŻ S.A. korzysta z materiałów przygotowanych przez Departament Promocji i Marketingu (są to projekty reklam medialnych, zewnętrznych, wydawniczych). Oddział banku wspomaga więc kampanie ogólnopolskie prowadzone przez centrale realizując akcje lokalne w ramach własnego budżetu finansowego przeznaczonego na reklamę.

W celu realizacji zadań prosprzedażowych przeprowadzone zostaną działania promocyjne dotyczące poniższych pakietów strategicznych skierowanych do klientów:

- detalicznych (Integrum Depozyt, Integrum Konto). Celem kampanii jest utrzymanie dotychczasowych klientów poprzez zachęcenie ich do korzystania z nowych możliwości jakie daje unowocześniony rachunek osobisty oraz zdobycie nowych depozytariuszy poprzez skierowanie do nich rozszerzonej oferty konta Integruj, a tym samym pozyskanie odpowiednich środków finansowych dla banku.

Środkami przekazu są: kampanie multimedialne – prasa lokalna, radio.

Narzędziem uzupełniającym jest reklama wydawnicza (ulotki, standaryzacja druków i formularzy).

- korporacyjnych (Integrum Firma)

Celem kampanii będzie wprowadzenie pakietu produktowego na rynek oraz wsparcie jego sprzedaży.

Proponowane środki przekazu: kampania multimedialna (prasa – lokalna, telewizja regionalna).

Narzędzia uzupełniające: reklama wydawnicza (pakiet wydawniczy, standaryzacja druków i formularzy), reklama materialna (upominki standardowe i luksusowe), promocja podczas targów i imprez wystawienniczych skierowanych do tego segmentu.

W ramach kampanii poszczególnych pakietów produktów będą reklamowane okresowe promocje (np. kredyt okazjonalny) dołączane do pakietów w celu dodatkowego zachęcenia klientów do korzystania z ofert banku.

2) Targi, konferencje, akcje promocyjne

Efektem działań będzie wsparcie sprzedaży produktów i usług oraz wzrost rozpoznawalności Oddziału BGŻ S.A. w Kielcach i wzmocnienie jego pozytywnego wizerunku poprzez promocję w kontraktach bezpośrednich przedstawicieli banku z klientami.

Akcje promocyjne będą prowadzone podczas lokalnych imprez sportowych i kulturalnych.

3) Reklama

Kampanie reklamowe Oddziału BGŻ S.A. są w dużej mierze wspierane przez kampanie organizowane na szczeblu centrali. Nośnikami reklamy dostępnymi na szczeblu Oddziału to przede wszystkim:

- reklama wydawnicza obejmująca folder oddziału banku, broszury informacyjne, ulotki, plakaty oraz ogłoszenia reklamowe w katalogach usług bankowych i informatorach;

- reklama prasowa, w tym zwłaszcza ogłoszenia reklamowe w prasie o zasięgu lokalnym lub regionalnym (np. regionalne dodatki do „Gazety Wyborczej”, dzienniki lokalne);

- reklama radiowa w wybranych, lokalnych programach popularnych na terenie obsługi Oddziału BGŻ S.A.;

- reklama zewnętrzna, w tym zwłaszcza nazwa i logo banku na budynku Oddziału, tablice informacyjne o godzinach pracy i ofercie usług bankowych, tablice przydrożne, ogłoszenia na środkach komunikacji miejskiej;

- reklama pocztowa, czyli wysyłanie ulotek, broszur dotyczących banku i jego oferty.

Wykorzystując różnorodne środki przekazu reklamowego Oddział BGŻ S.A. w Kielcach musi przestrzegać przyjętej dla całej organizacji stałych elementów promocji.

Oddział BGŻ S.A. musi stosować standardy promocyjne, do których zalicza się logo banku, graficzne przedstawienie nazwy banku, kolory banku, slogany, standardy oznakowania budynku.

Ostatnim elementem marketingu-mix jest personel.