praca dyplomowa z początku wieku

Zaostrzenie norm i praktyki sprawowania nadzoru bankowego paradoksalnie uzewnętrzniło kryzys systemu bankowego, jak i przyczyniło się do zahamowania tendencji recesyjnych. Główne kierunki działań NBP jako organu nadzoru bankowego to:

- Polityka licencjonowania, jak wspomniano od 1993 r. zezwolenia na prowadzenie działalności bankowej otrzymywały wyłącznie banki zagraniczne, często w formie objęcia większościowego pakietu akcji w bankrutującym polskim banku.

- Eliminacja podmiotów, których uzdrawianie byłoby zbyt kosztowne – do 1999 roku sądy ogłosiły upadłość 5 banków komercyjnych i 133 banków spółdzielczych.

- Przejęcie przez NBP bezpośredniej kontroli nad Pierwszym Komercyjnym Bankiem w Lublinie, który następnie przejął kilka banków spółdzielczych, oraz Prosper Bankiem S.A.

- Wspomaganie finansowe banków przejmujących inne podmioty znajdujące się w stanie likwidacji w drodze nabywania przez NBP papierów wartościowych emitowanych przez te banki, udzielanie oprocentowanych kredytów refinansowych i lombardowych, gwarantowanie lokat bankowych, zwalnianie z tworzenia rezerwy obowiązkowej. Łączne zaangażowanie NBP w finansowanie działań sanacyjnych w systemie bankowym na koniec 1997 r. wyniosło 608 845 tyś. zł, w tym w bankach komercyjnych 486 618,3 tyś. zł, zaś w bankach spółdzielczych 126 226,7 tyś. zł. Zarówno pomoc finansowa NBP dla banków komercyjnych, jak i wsparcie instytucjonalne – wyrażanie zgody na przejęcie banku wyznaczały kierunek zmian – konsolidację, której potrzebę z pełną ostrością ujawnił kryzys systemu bankowego. Szerzej procesy konsolidacji przedstawione zostaną w dalszej części opracowania.

Drugi filar akcji ratowania sektora bankowego stanowiła pomoc rządowa, uruchomiona na mocy ustawy o restrukturyzacji finansowej przedsiębiorstw i banków z 1993 r. Zgodnie z tą ustawą do prowadzenia procedury bankowych postępowań ugodowych upoważnione zostały wszystkie banki, dokapitalizowanych zostało natomiast 10 banków państwowych bądź o dominującym udziale kapitałowym skarbu państwa. Przesądziło to o udziale różnych grup banków w programie oddłużania (restrukturyzacją objęto wierzytelności o łącznej wartości 5,16 mld.): 74,2% pięciu banków skarbu państwa (w tym trzy dokapitalizowane na łączną kwotę 2,9 mld. zł), 23,9% dziewięć banków wyłonionych z NBP (w tym siedem dokapitalizowanych) oraz 1,7% innych banków w formie spółek akcyjnych.

Rząd skoncentrował się zatem na uzdrawianiu banków z przewagą własności państwowej, wspierając restrukturyzację portfeli kredytowych zasileniem z bezzwrotnych środków budżetowych w formie 15-letnich obligacji restrukturyzacyjnych w kwocie 4 mld. w latach 1993-1994 i 0,7 mld. zł w 1996 r., podczas gdy NBP wspierał procesy sanacji banków prywatnych, wykorzystując jednak głównie środki pomocy zwrotnej, choć udzielanej na warunkach preferencyjnych. Warto tu jednak podkreślić odmienność celów, jakie zamierzano osiągnąć: dla NBP jedynym celem była sanacja systemu bankowego, gdy rząd poprzez restrukturyzację i dokapitalizowanie przygotował objęte nimi banki do prywatyzacji. Argumentami za budżetowym wsparciem banków państwowych były portfele kredytowe odziedziczone po poprzednim systemie – banki tworzone według Prawa Bankowego z 1989 r. same ,,dorobiły się” portfela złych kredytów, następnie brak możliwości powiększenia funduszy własnych ze źródeł zewnętrznych – banki prywatne takiej możliwości nie były pozbawione, wreszcie relatywnie większe obciążenia fiskalne – obligatoryjna dywidenda.

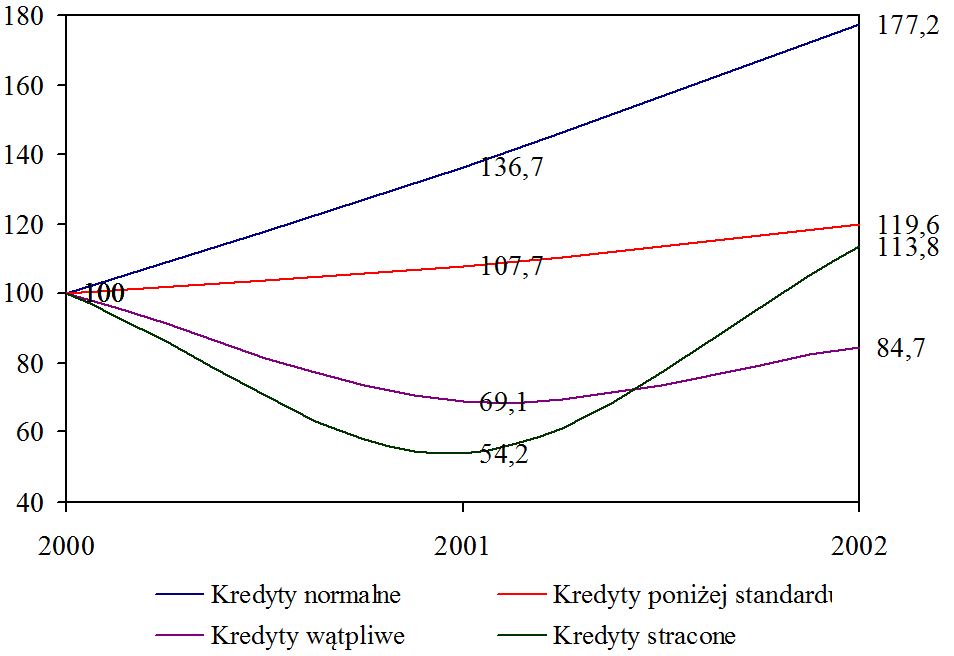

Restrukturyzacją objęto w 1994 r. ok. 48% należności w sytuacji nieprawidłowej, w 1995 r. ok. 40%, w 1996 r. ok. 42%. Najczęściej stosowaną procedurą oddłużeniową było bankowe postępowanie ugodowe (w kolejnych latach odpowiednio 31, 30 22% wierzytelności restrukturyzowanych). Niemała rolę odegrało też postawienie dłużników w stan upadłości i likwidacji (w kolejnych latach odpowiednio 23, 28 i 40% należności objętych restrukturyzacją). Część wierzytelności została wystawiona do publicznej sprzedaży (w kolejnych latach 15, 12 i 8%). W ramach bankowych postępowań ugodowych zwykle dochodziło do umorzenia części długu wraz z odsetkami (średnio prawie 2/3), dzięki czemu klienci odzyskiwali płynność finansową i uzyskiwali dostęp do nowych źródeł finansowania, co w następstwie pozwalało na spłatę zadłużenia. Obligatoryjna upadłość lub likwidacja dłużnika, a także sprzedaż wierzytelności umożliwiła bankom odzyskanie przynajmniej części należności oraz eliminację z portfela kredytów straconych przez spisanie ich w straty. Rezultatem działań naprawczych była stopniowa poprawa jakości portfela kredytowego, co obrazuje poniższe zestawienie (dane NBP):

|

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

|

| Udział należności zagrożonych w należnościach brutto (w %) |

31,0 |

28,5 |

20,9 |

10,2 |

10,2 |

10,2 |

| w tym: | ||||||

| – należności poniżej standardu |

7,5 |

5,9 |

5,4 |

3,9 |

3,8 |

3,9 |

| – należności wątpliwych |

6,4 |

5,7 |

3,5 |

1,6 |

1,2 |

1,8 |

| – należności straconych |

17,1 |

16,9 |

12,0 |

7,2 |

5,2 |

4,5 |

Obligatoryjne zabezpieczenie rezerwami celowymi należności nieprawidłowych do końca marca 1994 r., a więc w okresie gdy wykazywały one najwyższy poziom spowodowało wspomniane uprzednio załamanie wyniku finansowego banków w latach 1993-1994, a następnie ich rozwiązywanie w miarę poprawy jakości portfela kredytowego stało się źródłem nadzwyczajnego wzrostu zysków w latach 1995-1996. Można zatem stwierdzić, że zmiany charakteru polityki nadzoru bankowego z liberalnej w latach 1990-1991 na rygorystyczną w następnych latach pogłębiły załamanie systemu bankowego. Niewątpliwie źródłem kryzysu była recesja w gospodarce, lecz jego przebieg byłby łagodniejszy gdyby przez cały czas obowiązywały jednakowe reguły. Stąd m. in. zaistniała konieczność zastosowania szczególnego wsparcia sanacji systemu bankowego. Z perspektywy czasu można jednak postawić tezę, że skoordynowanie programu restrukturyzacji, realizowanego przez rząd i sanacji, przeprowadzanej przez NBP mogło w większym stopniu służyć wzmocnieniu sektora bankowego.