Celem tej pracy jest wykazanie wpływu cen usług bankowych na wynik finansowy BGŻ S.A. Oddział w Głogowie, w związku z tym analizie poddane zostały przychody i koszty z tytułu świadczenia tych usług. Badanie rozpoczęto od przychodów z tytułu odsetek i sporządzono tabelę 14.

Tabela 14. Przychody z tytułu odsetek BGŻ S.A. Oddział w Głogowie w latach 1997 – 2001

| Lata | 1997 | 1998 | 1999 | 2000 | 2001 |

| I kwartał | 2 682,71 | 2 390,66 | 1 543,15 | 1 950,72 | 1 888,79 |

| II kwartał | 4 802,55 | 4 594,56 | 3 230,42 | 3 451,34 | 3 059,19 |

| III kwartał | 7 012,55 | 6 668,63 | 5016,96 | 4 966,68 | 5 216,31 |

| IV kwartał | 9 550,83 | 8 607,09 | 6 995,49 | 7 171,69 | 7 080,61 |

| Wartość realna[1] | 8 437,13 | 7 297,88 | 6 371,12 | 6 609,85 | 6 834,57 |

Źródło: Opracowanie własne na podstawie danych BGŻ S.A. Oddział w Głogowie

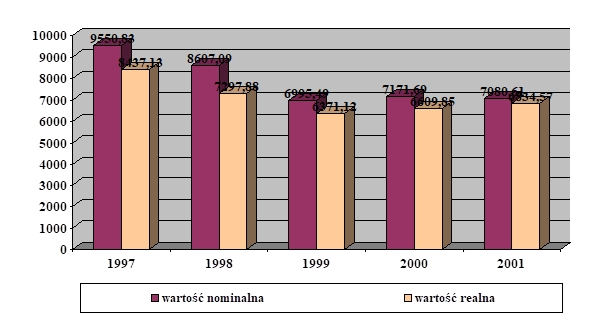

Z danych zawartych w tabeli 14. wynika, że w latach 1997 – 1999 przychody z tytułu odsetek BGŻ S.A. Oddział w Głogowie wykazywały wyraźną tendencję spadkową. W roku 1998 nastąpił spadek tych przychodów w porównaniu do roku poprzedniego o 943,74 tys. zł, tj. o 9,88% (realnie o 13,50%). W roku 1999 przychody zmniejszyły się o 1611,60 tys. zł, tj. o 18,72% (realnie o 12,70%). W roku 2000 zaobserwować można niewielki wzrost przychodów z tytułu odsetek – o 176,20 tys. zł, tj. o 2,52% (realnie o 3,75%), w roku 2001 natomiast spadek wartości nominalnej o 1,27%, ale przyrost wartości realnej o 3,40%.

Dane ujęte w tabeli 14. przedstawiono także na wykresie – w celu wyraźniejszego zobrazowania tendencji występujących w badanym okresie.

Wykres 12. Dynamika przychodów z tytułu odsetek BGŻ S.A. Oddział w Głogowie w latach 1997 – 2001

Źródło: Opracowanie własne na podstawie danych BGŻ S.A. Oddział w Głogowie

Jak już wcześniej stwierdzono w latach 1997 – 1999 przychody z tytułu odsetek, zarówno nominalne, jak i realne, wykazywały wyraźną tendencję spadkową. Począwszy od roku 2000 następował wzrost ich wartości realnej, o 3,75% w roku 2000 i o 3,40% w roku 2001.

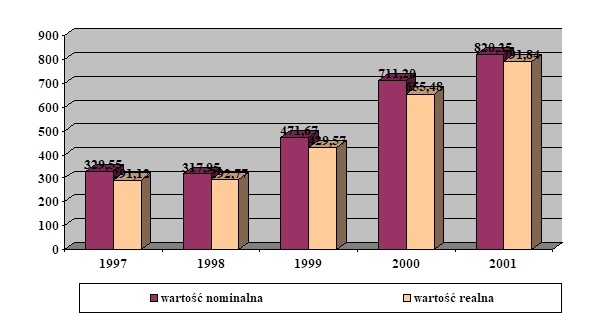

Następną grupę przychodów z operacji bankowych, które poddane zostaną analizie, stanowią przychody z tytułu prowizji i opłat bankowych. Grupie tych przychodów przypisuje się coraz to większe znaczenie w związku z tendencją do zmniejszania marży odsetkowej, co z kolei zmusza banki do szukania innych źródeł dochodów w celu zapewnienia zysku na odpowiednim poziomie[2]. Analizę dynamiki przychodów z tytułu prowizji i opłat bankowych w BGŻ S.A. Oddział w Głogowie w latach 1997 -2001 ułatwią dane zawarte w tabeli 15.

Tabela 15. Przychody z tytułu prowizji i opłat bankowych BGŻ S.A. Oddział w Głogowie w latach 1997 – 2001

| Lata | 1997 | 1998 | 1999 | 2000 | 2001 |

| I kwartał | 73,96 | 56,60 | 79,28 | 152,67 | 136,19 |

| II kwartał | 139,29 | 148,45 | 182,77 | 327,94 | 392,20 |

| III kwartał | 228,33 | 229,86 | 321,97 | 497,19 | 592,56 |

| IV kwartał | 329,55 | 317,95 | 471,67 | 711,20 | 820,35 |

| Wartość realna[3] | 291,12 | 292,77 | 429,57 | 655,48 | 791,84 |

Źródło: Opracowanie własne na podstawie danych BGŻ S.A. Oddział w Głogowie

Wykres 13. Dynamika przychodów z tytułu prowizji i opłat bankowych BGŻ S.A. Oddział w Głogowie w latach 1997 – 2001

Źródło: Opracowanie własne na podstawie danych BGŻ S.A. Oddział w Głogowie

W wyniku analizy danych zawartych w tabeli 15. stwierdzono, że przychody z tytułu prowizji i opłat bankowych BGŻ S.A. Oddział w Głogowie w latach 1997 – 2001 wykazywały wyraźną tendencję wzrostową. W roku 1998 wystąpił co prawda spadek wartości nominalnej – o 11,6 tys. zł, tj. o 3,52%, ale wartość realna, co prawda nieznacznie, ale wzrosła – o 0,57%. W latach 1999 – 2000 z kolei wystąpiło wyraźne zwiększenie przychodów z tytułu prowizji i opłat – w roku 1999 o 153,72 tys. zł, tj. o 48,35% (realnie o 46,73%), w roku 2000 natomiast o 239,53 tys. zł, tj. o 50,78% (realnie o 52,59%). W roku 2001 przyrost ukształtował się na poziomie 109,15 tys. zł, tj. 15,35% (realnie 20,80%).

W celu pełniejszego zobrazowania tendencji w kształtowaniu się przychodów z tytułu prowizji i opłat bankowych dane zawarte w tabeli 15 przedstawiono także na wykresie. Kształt wykresu 13. potwierdza wnioski wyciągnięte na podstawie analizy danych zawartych w tabeli 15. Jak już wcześniej stwierdzono, w latach 1997 – 2001 wystąpiły wyraźne tendencje wzrostowe przychodów z tytułu prowizji i opłat bankowych. Największy przyrost tych przychodów wystąpił w roku 1999 – realnie o 46,73% oraz w roku 2000 – realnie o 52,59%.

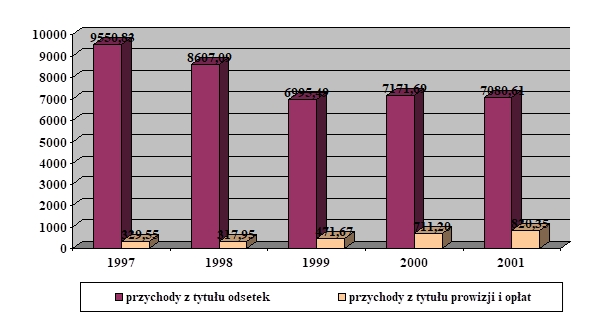

W celu porównania wielkości przychodów z tytułu odsetek z przychodami z tytułu prowizji i opłat bankowych sporządzono wykres 14.

Wykres 14. Przychody z tytułu odsetek a przychody z tytułu prowizji i opłat bankowych w BGŻ S.A. Oddział w Głogowie w latach 1997 – 2001

Źródło: Opracowanie własne na podstawie danych BGŻ S.A. Oddział w Głogowie

Analiza wykresu 14. potwierdza wcześniejsze wnioski dotyczące tendencji spadkowej przychodów z tytułu odsetek i tendencji wzrostowej przychodów z tytułu prowizji i opłat bankowych w BGŻ S.A. Oddział w Głogowie w latach 1997 – 2001. W dalszym ciągu jednak przychody z tytułu odsetek są kilkakrotnie wyższe niż przychody z tytułu prowizji i opłat. Relacje te kształtowały się w kolejnych latach następująco: w roku 1997 przychody z tytułu prowizji i opłat stanowiły 3,45% przychodów z tytułu odsetek, w roku 1998 – 3,69%, w roku 1999 – 6,74%, w roku 2000 – 9,92%, w roku 2001 – 11,59%.

W celu stwierdzenia, z tytułu jakich operacji, i z jakimi podmiotami, Oddział uzyskał najwyższe przychody w tabelach 16. – 19. przedstawiono strukturę przychodów z tytułu odsetek oraz z tytułu prowizji i opłat bankowych według kryterium przedmiotu, a także według kryterium podmiotu.

Tabela 16. Struktura przychodów z tytułu odsetek w BGŻ S.A. Oddział w Głogowie w latach 1997 – 2001 wg kryterium przedmiotu

| Wyszczególnienie | 1997 | 1998 | 1999 | 2000 | 2001 |

| Od kredytów w rachunku bieżącym | 1215,64 | 1115,36 | 1302,03 | 1260,04 | 1256,37 |

| Od kredytów komercyjnych | 3262,25 | 3120,15 | 2895,26 | 3371,10 | 3519,48 |

| Od kredytów preferencyjnych | 4947,56 | 4155,74 | 2327,90 | 1942,15 | 1518,15 |

| Od kredytów na budownictwo mieszkaniowe, zakup mieszkań | 40,15 | 93,69 | 272,65 | 311,37 | 377,26 |

| Od kredytów studenckich | – | – | 45,26 | 68,39 | 85,62 |

| Od pozostałych | 85,23 | 122,15 | 152,39 | 218,64 | 323,73 |

| Razem | 9550,83 | 8607,09 | 6995,49 | 7171,69 | 7080,61 |

Źródło: Opracowanie własne na podstawie danych BGŻ S.A. Oddział w Głogowie

Z danych zamieszczonych w tabeli 16. wynika, że najwyższe przychody w latach 1997 – 2001 Oddział uzyskiwał z tytułu odsetek od kredytów komercyjnych oraz kredytów preferencyjnych. Udział tych ostatnich w przychodach odsetkowych ogółem z roku na rok malał, i tak: w roku 1997 stanowił 51,80%, w roku 1998 – 48,28%, w roku 1999 – 33,28%, w roku 2000 – 27,08%, w roku 2001 – 21,44%. Natomiast udział przychodów z tytułu odsetek od kredytów komercyjnych w przychodach ogółem kształtował się następująco: w roku 1997 – 34,16%, w roku 1998 – 36,25%, w roku 1999 – 41,39%, w roku 2000 – 47,01%, w roku 2001 – 49,71%. W latach 1997 – 1998 przychody z tytułu odsetek od kredytów preferencyjnych stanowiły około 50% przychodów odsetkowych ogółem, bowiem w tym okresie największą grupę kredytobiorców Oddziału stanowiły podmioty gospodarcze związane z rolnictwem i przemysłem rolno-spożywczym, korzystające z kredytów z dopłatami Agencji Restrukturyzacji i Modernizacji Rolnictwa. W roku 1999 nastąpił największy spadek wielkości tych przychodów – ze względu na ograniczenia budżetowe obserwuje się tendencję spadkową kredytów preferencyjnych w obligu kredytowym Oddziału.

Tabela 17. Struktura przychodów z tytułu prowizji i opłat w BGŻ S.A. Oddział w Głogowie w latach 1997 – 2001 wg kryterium przedmiotu

| Rodzaj prowizji lub opłaty | 1997 | 1998 | 1999 | 2000 | 2001 |

| Od wpłat i wypłat gotówkowych | 50,03 | 35,25 | 66,25 | 129,92 | 131,23 |

| Za realizację przelewów | 24,58 | 27,05 | 27,57 | 67,34 | 99,89 |

| Z tytułu działalności kredytowej | 215,35 | 189,69 | 295,51 | 401,49 | 415,27 |

| Za prowadzenie rachunku | 13,35 | 16,91 | 26,68 | 32,49 | 53,50 |

| Za korzystanie z wpływów bieżących | 3,98 | 3,98 | 10,49 | 12,15 | 25,36 |

| Pozostałe | 22,26 | 45,07 | 45,17 | 67,81 | 95,10 |

| Razem | 329,55 | 317,95 | 471,67 | 711,20 | 820,35 |

Źródło: Opracowanie własne na podstawie danych BGŻ S.A. Oddział w Głogowie

Z analizy danych zawartych w tabeli 17. wynika, że najwyższe przychody z tytułu prowizji i opłat w latach 1997 – 2001 Oddział uzyskiwał z tytułu działalności kredytowej. Udział tych przychodów w przychodach z tytułu prowizji i opłat ogółem wynosił w kolejnych latach: w roku 1997 – 65,35%, w roku 1998 – 59,66%, w roku 1999 – 62,65%, w roku 2000 – 56,45%, w roku 2001 – 50,62%. Wynika stąd, że udział procentowy przychodów z prowizji z tytułu działalności kredytowej z roku na rok malał, nigdy jednak nie był niższy niż 50%.

Wysokie przychody Oddział uzyskiwał także z tytułu prowizji od wpłat i wypłat gotówkowych. Ich udział w przychodach z tytułu prowizji i opłat ogółem kształtował się w kolejnych latach następująco: w roku 1997 – 15,18%, w roku 1998 – 11,09%, w roku 1999 – 14,05%, w roku 2000 – 18,27%, w roku 2001 – 16,00%. W latach 1998 – 2000 udział ten wykazywał tendencję wzrostową, w roku 2000 osiągnął 18,27%, jednakże w roku 2001 spadł do 16,00%. Rok 2001 to okres trudności gospodarczych w Polsce, co dało się zauważyć również na przykładzie klientów Oddziału. Spadek wielkości przychodów z tytułu prowizji od wpłat i wypłat gotówkowych był wynikiem zmniejszonych wpłat z tytułu utargów dokonywanych przez klientów prowadzących sieć stacji paliw, a także zmniejszonych wypłat dla klientów dokonujących skupu żywca od rolników – większość tych transakcji rozliczana była bezgotówkowo.

Tabela 18. Struktura przychodów z tytułu odsetek w BGŻ S.A. Oddział w Głogowie w latach 1997 – 2001 wg kryterium podmiotu

| Rodzaj podmiotu | 1997 | 1998 | 1999 | 2000 | 2001 |

| Od przedsiębiorstw i spółek państwowych | 6135,25 | 4836,18 | 3616,93 | 1712,23 | 39,11 |

| Od przedsiębiorstw, spółdzielni i spółek prywatnych | 1689,50 | 1880,20 | 1629,19 | 2813,05 | 3782,27 |

| Od rolników indywidualnych | 1097,14 | 1198,56 | 885,50 | 1018,57 | 1143,47 |

| Od przedsiębiorców indywidualnych | 491,59 | 418,34 | 490,78 | 544,51 | 656,49 |

| Od osób prywatnych | 55,79 | 187,70 | 336,07 | 777,07 | 1038,32 |

| Od pozostałych | 81,56 | 86,11 | 37,02 | 306,26 | 420,95 |

| R a z e m | 9550,83 | 8607,09 | 6995,49 | 7171,69 | 7080,61 |

Źródło: Opracowanie własne na podstawie danych BGŻ S.A. Oddział w Głogowie

Po przeprowadzeniu analizy danych zawartych w tabeli 18. należy stwierdzić, że w latach 1997 – 1999 najwyższe przychody z tytułu odsetek Oddział uzyskiwał od przedsiębiorstw i spółek państwowych, w następnej kolejności od przedsiębiorstw, spółdzielni i spółek prywatnych i od rolników indywidualnych. W roku 2000 najwyższe przychody Oddział uzyskał kolejno: od przedsiębiorstw, spółdzielni i spółek prywatnych, przedsiębiorstw i spółek państwowych i rolników indywidualnych. W roku 2001 – od przedsiębiorstw, spółdzielni i spółek prywatnych, od rolników indywidualnych i od osób prywatnych. Zmniejszanie się przychodów z tytułu odsetek od przedsiębiorstw i spółek państwowych spowodowane było przede wszystkim coraz mniejszym zainteresowaniem kredytami ze strony tej grupy podmiotów oraz zmianą w roku 2000 statusu prawnego jednego z klientów strategicznych Oddziału, w wyniku czego zwiększyły się przychody od grupy przedsiębiorstw, spółdzielni i spółek prywatnych.

Należy również zauważyć wyraźną tendencję wzrostową przychodów odsetkowych od osób prywatnych. Przyczyniło się do tego zwiększone zainteresowanie klientów Oddziału kredytami w rachunku oszczędnościowo-rozliczeniowym, łatwiejszym dostępem do debetu w tym rachunku dla osób o niskich dochodach lub osób dokonujących wyłącznie wpłat własnych na konto, a także duże zainteresowanie kredytami na budownictwo mieszkaniowe.

Tabela 19. Struktura przychodów z tytułu prowizji i opłat w BGŻ S.A. Oddział w Głogowie w latach 1997 – 2001 wg kryterium podmiotu

| Rodzaj podmiotu | 1997 | 1998 | 1999 | 2000 | 2001 |

| Od przedsiębiorstw i spółek państwowych | 81,48 | 35,01 | 86,88 | 43,02 | 53,19 |

| Od przedsiębiorstw, spółdzielni i spółek prywatnych | 115,80 | 100,31 | 90,34 | 315,69 | 358,43 |

| Od rolników indywidualnych | 45,17 | 29,08 | 23,77 | 30,56 | 13,14 |

| Od przedsiębiorców indywidualnych | 57,30 | 85,49 | 175,73 | 156,05 | 203,41 |

| Od osób prywatnych | 15,37 | 37,52 | 54,23 | 114,99 | 155,75 |

| Od pozostałych | 14,43 | 30,54 | 40,72 | 50,89 | 36,43 |

| R a z e m | 329,55 | 317,95 | 471,67 | 711,20 | 820,35 |

Źródło: Opracowanie własne na podstawie danych BGŻ S.A. Oddział w Głogowie

Na podstawie danych zawartych w tabeli 19. można stwierdzić, że najwyższe przychody z tytułu prowizji i opłat bankowych Oddział uzyskiwał w kolejnych latach od: w roku 1997 – od przedsiębiorstw, spółdzielni i spółek prywatnych – 35,14% ogółu przychodów z tytułu prowizji i opłat, w roku 1998 – również od przedsiębiorstw, spółdzielni i spółek prywatnych – 31,55%, w roku 1999 – od przedsiębiorców indywidualnych – 37,26%, w roku 2000 – od przedsiębiorstw, spółdzielni i spółek prywatnych – 44,39%, w roku 2001 – 43,69%. Daje się także zauważyć wyraźna tendencja wzrostowa w grupie przychodów od przedsiębiorstw, spółdzielni i spółek prywatnych, od przedsiębiorców indywidualnych oraz od osób prywatnych.

[1] Stopa inflacji w latach 1997 – 2001 wynosiła: 1997 – 13,2%, 1998 – 8,6%, 1999 – 9,8%, 2000 – 8,5%, 2001 – 3,6%.

[2] M. Rajczyk, Interesy …, Katowice 1993, s. 182

[3] Ibidem