Jak już wspomniano, tradycyjnym kanałem dystrybucji usług bankowych, zwłaszcza w odniesieniu do klientów detalicznych, są placówki banku, czyli oddziały, filie, agencje itp. Tak zwana sprzedaż stacjonarna dla wielu klientów ciągle pozostaje jedyną formą zakupu produktów finansowych możliwą do zaakceptowania, a zarazem gwarantującą poufność i bezpieczeństwo. Niektóre banki, wychodząc poza owe tradycyjne ramy, nawiązywały kontakt z klientem i umożliwiały mu nabycie produktu w bardziej dogodny dla niego sposób, za pośrednictwem poczty. Na przełomie lat 60. i 70. pojawił się kolejny kanał dystrybucji – bankomaty, a w kilkanaście lat później niektóre banki zaczęły oferować swoim klientom możliwość zakupu produktów finansowych przez telefon.

Gwałtowny rozwój nowych, bardziej zorientowanych na klienta kanałów dystrybucji to jednak sprawa ostatnich kilku, co najwyżej kilkunastu lat. Ich pojawienie się było spowodowane wieloma przyczynami, z których najważniejsze wydają się dwie:

- konieczność znalezienia alternatywy dla rozrastającej się i coraz bardziej nierentownej sieci oddziałów oraz

- wykorzystanie możliwości relatywnie szybkiego i taniego dotarcia do klienta, którą daje nowoczesna technologia.

Najszerzej wykorzystywane i najważniejsze spośród nowych kanałów dystrybucji usług bankowych są: telefon, bankomaty, komputer osobisty (PC) oraz Internet. Dołączają do nich coraz nowsze kanały, takie jak np. telewizja interaktywna czy kioski multimedialne. Zaliczenie telefonu i bankomatów do nowych kanałów dystrybucji może dziwić, zwłaszcza że – jak wspomniano – są one stosowane przez banki od prawie trzydziestu lat. Takie ich zakwalifikowanie jest jednak usprawiedliwione zasadniczą zmianą podejścia do ich funkcji i zakresu wykorzystania w sprzedaży produktów finansowych. Pozostałe wymienione kanały dystrybucji zaczynają się dopiero przyjmować na rynku, jednak liczne badania wskazują, że w stosunkowo niedalekiej przyszłości właśnie one przejmą obsługę znacznej części klientów indywidualnych, wypierając stopniowo tradycyjne sposoby sprzedaży.

Przykładowo, badania przeprowadzone w 1991 r. w kilkunastu krajach europejskich wykazały, że udział tradycyjnych kanałów dystrybucji, w odniesieniu do większości podstawowych produktów detalicznych banku, zmniejsza się na rzecz wzrostu rangi marketingu bezpośredniego i innych nowych kanałów dystrybucji. Tendencja ta jest najbardziej widoczna w odniesieniu do takich produktów, jak kredyty konsumpcyjne, finansowanie budownictwa czy fundusze inwestycyjne, a w najmniejszym stopniu zaznacza się w grupie produktów depozytowych. Inne badania, przedstawiające prognozowane zmiany w strukturze dystrybucji usług bankowych, potwierdzają opisaną wyżej tendencję i dotyczy to zarówno

Europy, jak i rynków pozaeuropejskich, w tym przede wszystkim Stanów Zjednoczonych.

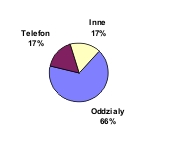

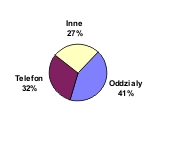

Badania przeprowadzone w 1994 r. na rynku amerykańskim wykazały, że już za trzy lata, a więc w 2000 r. 59% usług bankowych będzie trafiać do klienta za pośrednictwem telefonu i innych niestacjonarnych kanałów dystrybucji. Oddziały będą obsługiwać resztę, czyli 41% klientów, podczas gdy w 1994 r. proporcje te były odwrotne – 66% klientów obsługiwanych było w sposób tradycyjny, 17% nabywało produkty bankowe drogą telefoniczną, a pozostałe 17% za pośrednictwem innych, nowych kanałów dystrybucji.

Wykres 4 Udział tradycyjnych i nietradycyjnych kanałów w dystrybucji usług bankowych

1994 r.

2000 r.

Jeszcze bardziej zaskakujące rezultaty przyniosły badania przeprowadzone we Francji, które prognozują, że w 2000 r. tylko 35% klientów będzie obsługiwanych w oddziałach banków (wobec 50% w 1993 r.). Trzeba jednak wyjaśnić, że Francja jest krajem wyjątkowo otwartym na wszelkie innowacje techniczne i technologiczne, a więc badania dzone na tym rynku mogą nie być miarodajne dla innych krajów europejskich. [1]

[1] J. Harasim: Nowe tendencje w dystrybucji usług bankowych, “Bank i Kredyt”, grudzień 1997, s. 72-75