praca podyplomowa

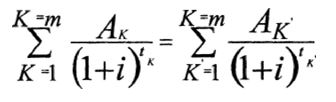

Rzeczywistą roczną stopę oprocentowania, wyrażoną w postaci rocznej stopy procentowej kwoty udzielonego kredytu, kredytodawca oblicza zgodnie z następującym wzorem matematycznym:

K – numer kolejnej wypłaty raty kredytu;

K’ – numer kolejnej spłaty kredytu lub kosztów;

AK – kwotę wypłaty raty kredytu „K”; A’K’ – kwotę spłaty kredytu lub kosztów „K’ „;

– sumę; m – numer ostatniej wypłaty raty kredytu; m’ – numer ostatniej spłaty kredytu lub kosztów;

tK – okres, wyrażony w latach lub ułamkach lat, między pierwszą wypłatą i kolejnymi wypłatami, począwszy od 2 do wypłaty „m”;

tK’ – okres, wyrażony w latach lub ułamkach lat, między pierwszą wypłatą kredytu i kolejnymi spłatami kredytu lub kosztów, począwszy od 1 do spłaty „m’ „; i – rzeczywistą roczną stopę oprocentowania.

W celu obliczenia rzeczywistej rocznej stopy oprocentowania przyjmuje się następujące założenia:

- kwoty wypłacane i spłacane przez strony umowy o kredyt konsumencki nie muszą być równe ani nie muszą być płacone w równych odstępach czasu,

- datą początkową będzie data pierwszej wypłaty raty kredytu,

- odstępy czasu między datami używanymi w obliczeniach wyrażone będą w latach lub w ułamkach roku, przy czym rok liczy 365 dni, a w przypadku lat przestępnych 366 dni,

- wynik obliczeń podaje się z dokładnością do co najmniej jednego miejsca po przecinku, przy czym jeżeli cyfra występująca po wybranym przez obliczającego miejscu po przecinku jest mniejsza niż 5, cyfrę tę pomija się, gdy zaś jest większa albo równa 5, cyfrę poprzedzającą zwiększa się o 1.

- W celu obliczenia rzeczywistej rocznej stopy oprocentowania uwzględnia się należności w wysokości z dnia zawarcia umowy.

- Obliczanie rocznej stopy procentowej na podstawie kalendarza (1 rok = 365 dni lub 366 dni w przypadku lat przestępnych).

Przykłady obliczeń:

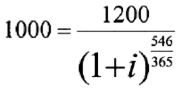

- Kwota pożyczki: S = 1.000 euro w dniu 1 stycznia 1994 r.; spłata jednorazowa w wysokości 1.200 euro dokonana w dniu 1 lipca 1995 r., tzn. w 1 1/2 roku lub 546 dni (365 + 181) od dnia pożyczki; równanie przybiera postać:

|

lub

M6

(1+/)365 = 1,2

1 + i = 1,1296204 i = 0,1296204

powyższą liczbę zaokrągla się do 13% (lub do 12,96% w przypadku dokładności do dwóch miejsc po przecinku).

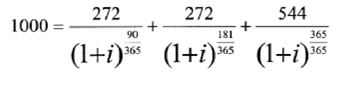

- Kwota pożyczki wynosi S = 1.000 euro w dniu 1 stycznia 1994 r., lecz pożyczkodawca zatrzymuje 50 euro na koszty administracyjne, a więc kwota pożyczki wynosi w rzeczywistości 950 euro; spłata w wysokości 1.200 euro, jak w przykładzie pierwszym, dokonana zostaje w dniu 1 lipca 1995 r.; równanie przybiera postać:

| 1200 |

| 0+0 |

| 546

365 |

lub

(1 + /)J65– 1,263157

1 + i = 1,169026 i = 0,169026

powyższą liczbę zaokrągla się do 16,9%.

- Kwota pożyczki wynosi 1.000 euro w dniu 1 stycznia 1994 r.; spłata w dwóch równych ratach po 600 euro każda, płatnych po roku i po dwóch latach od dnia wypłaty pożyczki; równanie przybiera postać:

łAńrt 600 600 600 600 1000 =———– +———– — = +

(1+0 (l+if65 (1+0 (1+0

rozwiązanie algebraiczne daje i = 0,1306623, co zaokrągla się do 13% (lub 13,07% w przypadku dokładności do dwóch miejsc po przecinku).

- Kwota pożyczki wynosi 1.000 euro w dniu 1 stycznia 1994 r., zaś raty spłacone przez pożyczkobiorcę wynoszą:

| równanie przybiera postać:

|

równanie pozwala na obliczenie „i” drogą kolejnych przybliżeń;

wynik wynosi i = 0,13226, co zaokrągla się do 13,2% (lub 13,23% w przypadku dokładności do dwóch miejsc po przecinku).