Jak stanowi art. 69 ust. 1 prawa bankowego, przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na ustalony cel, a kredytobiorca zobowiązuje się do korzystania z niej na warunkach określonych w umowie, zwrotu kwoty wykorzystanego kredyty wraz z odsetkami w oznaczonych terminach spłaty oraz zapłaty prowizji od udzielonego kredytu[1].

Kredyt bankowy jest stosunkiem ekonomicznym między bankiem a kredytobiorcą. Ogólne zasady udzielania kredytów są zawarte w prawie bankowym, a szczegółowe zasady, obowiązujące w poszczególnych bankach, ujęte są ich regulaminami kredytowymi. Banki mogą udzielić także pożyczek. Pożyczka jest instytucją prawa cywilnego, a udzielającym pożyczki może być tylko właściciel pieniędzy. Banki udzielają kredytów przede wszystkim ze środków powierzonych im przez deponentów. Istotną cechą wyróżniającą kredyt jest określenie jego przeznaczenia, przy zapewnieniu bankowi prawa kontroli wykorzystania kredytu, a także prawa wypowiedzenia umowy, gdy jego wykorzystanie odbiega od warunków umowy. W operacji udzielenia kredytu bank nawiązuje z klientem stosunki umowne, a obie strony mają zagwarantowane prawa i obowiązki sprecyzowane w umowie kredytowej. Bank zobowiązuje się do udzielenia kredytu na określonych warunkach, a kredytobiorca zobowiązuje się dochować tych warunków, a także udostępnić bankowi niezbędne informacje, pozwalające na ocenę jego zdolności kredytowej i wyników działalności[2].

Umowa o kredyt bankowy ma charakter cywilnoprawny, ale pominięcie w kodeksie cywilnym umowy o kredyt bankowy przesunęło jej regulację do prawa bankowego. Umowa kredytowa powinna być zawsze zawierana pisemnie. Kredytobiorcę obowiązują ustalenia regulaminu kredytowego danego banku, regulujące szczegółowo warunki stosunku kredytowego. Umowa kredytowa określa cel przyznanego kredytu i zawiera oświadczenie, że kredytobiorca zobowiązuje się do wykorzystania kredytu zgodnie z przeznaczeniem. Przed zawarciem umowy kredytowej kredytobiorca składa w banku wniosek o przyznanie kredytu. Wniosek zawiera ekonomiczne uzasadnienie rodzaju i kwoty potrzebnego kredytu oraz okres jego trwania, ewentualnych rat spłaty. Formalne ograniczenia wysokości kredytu wynikają z prawa bankowego. Suma wierzytelności wynikająca z udzielonych kredytów i gwarancji oraz innych wierzytelności nie może przekroczyć w stosunkach z jednym podmiotem gospodarczym lub grupą podmiotów – 25% funduszy własnych banku.

W praktyce kredytobiorca często dostarcza bankowi dokumenty potwierdzające jego wiarygodność finansową. Należą do nich między innymi zaświadczenia urzędu skarbowego o nie zaleganiu ze zobowiązaniami podatkowymi i potwierdzające wynik finansowy, a także zaświadczenie ZUS.

Treść i forma umowy jest odpowiednio przystosowana do rodzaju zaciągniętego kredytu[3].

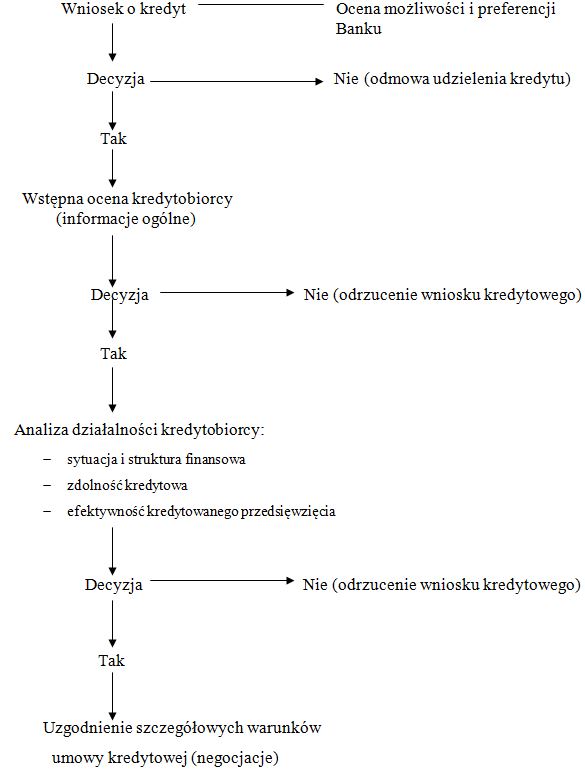

Schemat postępowania przy udzielaniu kredytu

Źródło: Izabella Heropolitańska „Kredyty, pożyczki i gwarancje bankowe” Warszawa 1999 str. 219

—

[1] Zbigniew Krzyżkiewicz „Podręcznik do nauki bankowości” Wydawnictwo „Zarządzanie i finanse” 1999 str. 85

[2] Izabella Heropolitańska „Kredyty, pożyczki i gwarancje bankowe” Warszawa 1999 str. 217

[3] Izabella Heropolitańska „Kredyty, pożyczki i gwarancje bankowe” Warszawa 1999 str. 218