W anglosaskiej literaturze z dziedziny bankowości używane są dwa terminy: Risk-Management (sterowanie ryzykiem) i Risk Management (zarządzanie ryzykiem). Sterowanie ryzykiem postrzegane jest przez wielu autorów jako element zarządzanie ryzykiem. Oznacza ono podejmowanie określonych działań zorientowanych na:

– korygowanie (kompensowanie) jego ujemnych skutków (sterowanie pasywne) lub

– uprzedzenie negatywnych konsekwencji ryzyka (sterowanie aktywne).

W literaturze finansowej spotkać można wiele definicji zarządzania ryzykiem – ryzykiem kredytowym.

A. Schulte pod pojęciem zarządzania ryzykiem określa „planowa i celowa analizę, sterowanie i kontrolę pozycji ryzyka. Planowanie oznacza przy tym systematyczną, a nie przypadkowa analizę, zaś celowość oznacza świadome śledzenie wywodzących się z celów przedsiębiorstwa bankowego pozycji szans i ryzyka konkretnej instytucji bankowej”.[1]

Według A. Schmoll „Zarządzanie ryzykiem jest niczym innym, jak intensywnym rozprawianiem się z polityką odnośnie ryzyka i odpowiednim uwzględnianiem jej w polityce handlowej i działalności kredytowej banku”.[2]

T. Thornhill definiuje je jako gałąź zarządzania związaną m. in. z:[3]

– zachowaniem istniejących aktywów celem zabezpieczenia dochodów depozytariuszy, wierzycieli i inwestorów,

– kontrolą ryzyk towarzyszących w normalnym biznesie „aktywom ryzykownym”,

– ochroną dobrego wizerunku w oczach depozytariuszy, wierzycieli i inwestorów poprzez stwarzanie im poczucia zadowolenia i zaufania, wynikającego z ciągłej zdolności do osiągnięcia zysków, niezależnie od przypadkowych strat, które mogłyby obniżyć lub zahamować zyski na pewien okres,

– utrzymaniem bezpieczeństwa urządzeń, wyposażenia, rejestrów oraz personelu na odpowiednim poziomie w zależności od ryzyka,

– określeniem działań, które należy podjąć w odniesieniu do pewnych zidentyfikowanych ryzyk, celem kontrolowania nieoczekiwanych wydarzeń i strat,

– planowaniem i dozorem nieubezpieczonego ryzyka (tzw. nieubezpieczenie zamienne, programy samoubezpieczeniowe, programy ubezpieczenia wiązanego),

– opracowaniem szczegółów na tych poziomach ryzyk, których zarząd jest skłonny się podjąć,

– całkowitą odpowiedzialnością za kupowane ubezpieczenie od ryzyka,

– w przypadku powstania strat z dążeniem do zminimalizowania ich skutków,

– wielonarodowymi operacjami i planowanym postępowaniem w stanach zagrożenia,

– przed- i poszkodowymi badaniami i analizami, których należy dokonać celem zapobiegania i/lub redukowania potencjalnych następnych szkód z jednoczesnym wyselekcjonowaniem odpowiednich sposobów kontroli, które powinny zapobiec powtarzaniu się podobnych przypadków.

R. Patterson w zarządzaniu ryzykiem obejmuje:[4]

– zastanowienie się, czy ciężar ryzyka może być przerzucony na innych, np. właścicieli lub, w przypadku produktów pochodnych, na inne rynki,

– przemyślenie, czy zastosowanie technik zabezpieczających hedgingu nie uchroni nas przed nieoczekiwanymi zdarzeniami,

– zadanie sobie pytania, w jaki sposób monitorować ryzyko, tak by mieć system wczesnego ostrzegania przed problemami,

– opracowanie takich technik kontroli, które pozwolą nam reagować na problemy przez zastosowanie odpowiednich technik.

Według M.G. Fritza i T. Wandela pojęcie zarządzania ryzykiem kredytowym spokrewnione jest ogólnie z czymś, co jest bliskoznaczne, z punktu widzenia funkcjonalności, polityce ryzyka kredytowego. Celem jest wyprognozowanie struktur transakcji zawierających ryzyko, wpłynięcie na nie i zapobiegnięcie powstaniu uwarunkowanego wiarygodnością ryzyka straty. Podstawowymi elementami zarządzania ryzykiem kredytowym jest ustalenie (określenie) i analiza ryzyka, jak również manipulowania ryzykiem kredytowym.[5]

Wydaje się, że pojęcie zarządzania ryzykiem kredytowym w banku można określić jako zespół działań (czynności) mających na celu optymalizację relacji między wolumenem kredytów, nadwyżką operacyjną/zyskiem a ryzykiem kredytowym.

Funkcje zarządzania ryzykiem kredytowym

Zarządzanie ryzykiem kredytowym – zarówno w ujęciu instytucjonalnym jak i funkcjonalnym – to złożony proces polegający na podejmowaniu wielu wzajemnie powiązanych czynności i decyzji, które zmierzają do realizacji celów działalności kredytowej. Mimo wielości banków, różnic w ich genezie, odmienności kultur świadczenia usług, mimo całego pluralizmu i dynamizmu ich rzeczywistości organizacyjnej, w bankach występują podobne problemy kredytowe wymagające ciągłego i cyklicznego rozwiązywania. Wokół rozwiązywania tych wciąż pojawiających się problemów wykształciły się (uformowały) zbiory typowych, powtarzalnych działań i decyzji kierowniczych zwanych funkcjami zarządzania ryzykiem kredytowym lub funkcjami procesu zarządzania ryzykiem kredytowym. Do funkcji tych zalicza się z reguły:[6]

– funkcję obiektywizacji rozumianą w sensie pełniejszego ukształtowania kontroli działalności kredytowej i badania zdolności kredytowej potencjalnych kredytobiorców;

– funkcję optymalizacji rozumianą w sensie znajdowania równowagi między zakładanym wynikiem finansowym z działalności kredytowej banku, ryzykiem kredytowym a ograniczeniami wewnętrznymi i zewnętrznymi;

– funkcję wzrostu efektywności rozumianą jako wybór efektywnych metod finansowania ryzyka i minimalizacji kosztów administrowania ryzykiem;

– funkcję redukcji ryzyka rozumianą w sensie uzyskiwania sygnałów wczesnego ostrzegania o mogących pojawić się trudnościach i stratach;

– funkcję sterowania ryzykiem rozumianą w sensie świadomego stosowania taktyk mających na celu uniknięcie ryzyka, zmniejszenie ryzyka, przerzucenie ryzyka itp.

Elementy zarządzania ryzykiem kredytowym

Schmoll elementy zarządzania ryzykiem kredytowym formułuje w sposób następujący:[7]

1) formułowanie polityki związanej z ryzykiem jako części polityki kredytowej,

2) formułowanie zasad i wytycznych dotyczących metod określania ryzyka,

3) ustalanie systemów informacyjnych istotnych dla ryzyka kredytowego,

4) ustalanie organizacji przebiegu procesów podejmowania decyzji kredytowych,

5) ustalanie wytycznych dla uzyskania pełnomocnictw do podejmowania decyzji kredytowych i przekazanie kompetencji dotyczących decyzji kredytowych,

6) ustalanie systemu składania sprawozdań i komunikowania się w procesach kredytowania,

7) wprowadzanie działań na rzecz kształcenia i dokształcania współpracowników i kadry zarządzającej, zajmujących się transakcjami kredytowymi,

8) kształtowanie i kultywowanie kultury kredytowej,

9) ustalanie działań kontrolujących i rewizyjnych w transakcjach kredytowych.

Według R. Pattersona zarządzanie ryzykiem w kredytowaniu wymaga dokonania czterech kolejnych, wzajemnie ze sobą powiązanych kroków:[8]

1) wyznaczenie punktów odniesienia, tj. punktów wyznaczających wzorzec działania dobrej firmy. Bankowiec musi mieć wystarczającą orientację w interesach, aby określić jak powinien wyglądać prawidłowy stan firmy;

2) słuchania i obserwowania, co dzieje się u kredytobiorcy. Nie chodzi jednak o to, by jednocześnie zostać zalanym tysiącami zapytań, podejrzeń i obaw. Trzeba rozróżniać dane, które powstają w trakcie działalności firmy i informacje, które zmniejszają naszą niepewność. Informacje tworzymy, prowadząc świadomą analizę uporządkowanych danych. Z tego właśnie powodu określenie punktów krytycznych, wyznaczonych na podstawie normalnego stanu firmy, jest tak istotne;

3) porozumiewania (komunikowania) się z kredytobiorcą. Nawet selektywne działania monitoringowe, które eliminują niewłaściwe dane, mogą spowodować dezinformację, czyli w efekcie wyciągnięcie fałszywych wniosków i pogłębienie niepewności. Dlatego bankowiec musi być w kontakcie z kredytobiorcą, aby wyjaśnić sytuację. Nie musi to być specjalnie sformalizowane lub złożone działanie. Wystarczy zadać proste, bezpośrednie i uczciwe pytanie, szczególnie jeżeli okaże się, że kontrowersyjny problem to fałszywy alarm;

4) reagowania w przypadku konieczności ochrony banku przed zwiększeniem ryzyka kredytowego. Jest to najistotniejszy etap w zarządzaniu ryzykiem.

Capiga uważa, że proces zarządzania ryzykiem bankowym obejmuje:[9]

– poznanie mechanizmu funkcjonowania ryzyka bankowego, tzn. ustalenie przyczyn występowania ryzyka, identyfikację i ocenę podstawowych rodzajów ryzyka związanych z funkcjonowaniem banku,

– wypracowanie metod i narzędzi ograniczania ryzyka bankowego.

Instrumenty minimalizacji ryzyka bankowego można podzielić na zewnętrzne – czyli regulacje ustawowe np. ustawa Prawo Bankowe i zarządzenia Prezesa NBP, oraz wewnętrzne ustalone w przepisach wewnętrznych banków, np. instrukcjach, wytycznych itp. – monitorowanie i kontrolowanie aktualnego i potencjalnego ryzyka, jego wpływu na zyskowność banku i skuteczne oddziaływanie w przypadku wystąpienia nieprawidłowości.[10]

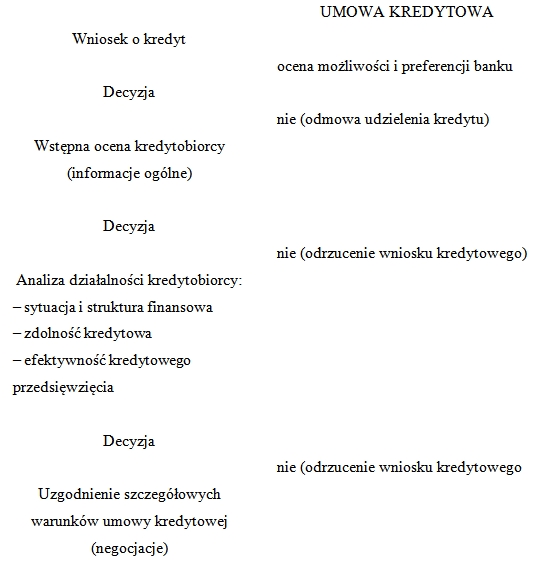

Koncentrując się wyłącznie na ryzyku kredytowym należy stwierdzić, że świadome kształtowanie tego ryzyka powinno najpierw zakładać pogłębioną analizę ryzyka kredytowego. Analiza ta dokonywana jest w dwóch etapach, a w szczególnych przypadkach jednoetapowe.

Na etapie pierwszym następuje identyfikacja, rzetelne rozeznanie ryzyk towarzyszących poszczególnym produktom kredytowym, kredytobiorcom, oddziałom kredytowym i czynnościom kredytowania oraz ich systematyzacja. Na etapie drugim powinno dojść w pierwszym kroku do pomiaru i oceny ryzyk, poszczególnych, indywidualnych zaangażowań kredytowych oraz odpowiednio skonstruowanych segmentów tych zaangażowań. Aby prawidłowo ocenić te ryzyka, inspektor kredytowy musi zastosować kombinację:[11]

- a) prawdopodobieństwa wystąpienia,

- b) możliwej częstotliwości wystąpienia,

- c) potencjalnego zakresu strat.

Krok drugi polega na pomiarze ł ocenie ryzyka tkwiącego w całym portfelu kredytowym banku. Analiza ryzyka kredytowego na etapie drugim polega na wykorzystaniu logiki do przyporządkowania czynnika numerycznego każdemu ze zidentyfikowanych ryzyk.

W pewnych, szczególnych przypadkach analiza ryzyk kredytowych przebiega jednoetapowe. Dotyczy to ryzyk niemierzalnych, odnoszących się najczęściej do czynności kredytowania, np. ryzyka zniszczenia dokumentacji kredytowej czy zapisu komputerowego.

Jeżeli z analizy ryzyka wyniknie potrzeba działania, to do dyspozycji są różne możliwości wywierania wpływu, kształtowania pozycji ryzyka różnych zaangażowań kredytowych oraz możliwości zastosowania różnych instrumentów sterowania ryzykiem. Możliwości kształtowania ryzyka można sprowadzić do następujących:[12]

– unikanie ryzyka – niezawieranie określonych, związanych z ryzykiem umów kredytowych,

– zmniejszanie ryzyka – zorientowane na przyczyny zmniejszania prawdopodobieństwa wystąpienia i/lub zorientowane na skutki ograniczenia rozmiaru szkód,

– przerzucanie ryzyka – przeniesienie ryzyka na osoby trzecie, rynki, produkty,

– dywersyfikacja ryzyka – wykorzystanie rozrzutu ryzyka w przypadku nie całkiem skorelowanych przebiegów ryzyka,

– ubezpieczenie ryzyka – opłacenia składek ubezpieczeniowych, w wyniku czego ubezpieczyciel bierze na siebie część ryzyka związanego z nieotrzymaniem przez bank ekwiwalentu za udzielony kredyt.

Pierwsze cztery możliwości kształtowania ryzyka mogą być określane jako aktywne sterowanie ryzykiem, piąta jako sterowanie pasywne. Wywieranie świadomego wpływu na pozycje ryzyka zaangażowań kredytowych może odbywać się za pośrednictwem różnych instrumentów – w tym przede wszystkim wskaźników i limitów kredytowych.

Nadzór nad ryzykiem jest swoistym „zwornikiem” procesu zarządzania ryzykiem. Odróżnia ona nową koncepcję zarządzania ryzykiem od „starego” zarządzania ubezpieczeniem w podmiotach gospodarczych, gdzie ryzykom nie poświęcono szczególnej uwagi i były one przerzucane na ubezpieczycieli z zewnątrz. Nadzór ryzyka ma szczególne znaczenie w przypadku działalności kredytowej banku, ponieważ zakres ubezpieczeń kredytów w Polsce jest znacznie ograniczony. Nadzór ryzyka obejmuje kontrolę ryzyka i rewizję (audyting) ryzyka. Pod pojęciem kontroli ryzyka należy rozumieć wszystkie metody i czynności nadzorujące, które mają zapobiec podejmowaniu nadmiernego ryzyka i powstawaniu strat nim spowodowanych w wyniku błędnej pracy służb kredytowych lub w wyniku nieuczciwych działań. Celem rewizji ryzyka jest natomiast nadzór nad jakością czynności kredytowania oraz skutecznością kontroli ryzyka. Podejmowany jest on na podstawie specjalnych poleceń.

W praktyce bankowej ryzyko kredytowe jest nie do uniknięcia. Każdy kredytobiorca, każdy rodzaj kredytu, każde czynność kredytowa, każdy oddział banku kredytującego powoduje postanie ciągłych ryzyk kredytowych. Odpowiednio do tego musi istnieć mechanizm finansowania (kompensowania) ryzyka jako ważny element zarządzania ryzykiem kredytowym.

Przez finansowanie ryzyka kredytowego należy rozumieć przeznaczenie przez bank środków pieniężnych na pokrycie potencjalnych strat związanych z nie ściągniętymi częściowo lub w całości kredytami lub odsetkami oraz uruchomionymi gwarancjami i poręczeniami. Finansowanie to może mieć charakter:

– wewnętrzny – polegający na pokrywaniu ewentualnych strat generowanych przez ryzyko kredytowe z własnych środków (rezerw i funduszów własnych banku), bądź

– zewnętrzny – polegający na tym, że w zamian za składkę ubezpieczeniową firma ubezpieczeniowa weźmie na siebie część ryzyka związanego z brakiem zwrotu zaciągniętego kredytu wraz z odsetkami. W każdym źródle środków pieniężnych na finansowanie ryzyka kredytowego po wina być cena kredytu i cena udzielonych gwarancji i poręczeń.

Ostatnim elementem zarządzania ryzykiem kredytowym jest administrowanie ryzykiem. Administrowanie ryzykiem obejmuje czynności spełniających rolę usługową w odniesieniu do funkcji zarządzania. Administracja podejmuje problem łączności między elementami zarządzania ryzykiem kredytowym banku, tzn.:[13]

– pomaga zarządowi banku w ustaleniu celów strategii i instrumentów zarządzania,

– bada potrzeby informacyjne działalności zarządczej, a także tworzy, przyjmuje, przechowuje i przekazuje informacje – w tym także utrwalane w postaci dokumentów,

– racjonalizuje procedury zachowań, przebiegi pracy, techniki komunikowania się itp. pracowników pionów kredytowania i nadzoru,

– zawiadamia o celach zarządzania, procedurach i standardach wszystkie zainteresowane szczeble organizacyjne,

– rejestruje sukcesy i porażki procesów zarządzania oraz analizuje je w celu wyeliminowania ich w przyszłości.

Głównym celem administrowania ryzyka jest więc zespojenie zadań i celów objętych elementami zarządzania ryzykiem kredytowym, a tym samym sprawne funkcjonowanie całego systemu zarządzania.[14]

[1] Borys G., „Zarządzanie ryzykiem kredytowym w banku”, PWN, Warszawa-Wrocław 1996, s. 45.

[2] Tamże, s. 45.

[3] Tamże, s. 46.

[4] Patterson R., „Poradnik kredytowy dla bankowców”, P WE, Warszawa 1995, s. 75.

[5] Borys G., Zarządzanie ryzykiem kredytowym w banku”, PWN, Warszawa -Wrocław 1996, s. 47.

[6] Borys G., „Zarządzanie ryzykiem kredytowym w banku”, PWN, Warszawa-Wrocław 1996, s. 48.

[7] Borys G., „Zarządzanie ryzykiem kredytowym w banku”, PWN, Warszawa-Wrocław 1996, s. 49.

[8] Patterson R., Poradnik kredytowy dla bankowców, PWE, Warszawa 1995, s. 89

[9] Borys G., „Zarządzanie ryzykiem kredytowym w banku”, PWN, Warszawa-Wrocław 1996, s. 50.

[10] Dobosiewicz Z., „Bankowość”, PWE, Warszawa 2003, s. 218.

[11] Wł. L. Jaworski (red), „Banki w Polsce. Wyzwania i tendencje rozwojowe”, Poltex, Warszawa 2001, s. 278.

[12] Grzywacz J., „Podstawy bankowości”, Difin, Warszawa 2002, s. 210.

[13] Mayland P. F., „Ocena i kontrola ryzyka kredytowego bankowych usług operacyjnych”, PWN, Warszawa 1998, s. 22.

[14] Wł. L. Jaworski, Z. Krzyszkiewicz, B. Kosiński, „Banki, rynek, operacje, polityka”, Poltext, Warszawa 2001, s. 237.