Udzielanie kredytów jest podstawową czynną (aktywna) operacja bankową. Jest stosunkiem ekonomicznym między bankiem a kredytobiorcą.

Bank udzielając kredytu nawiązuje z klientem stosunki umowne, a obie strony maja zagwarantowane prawa i obowiązki sprecyzowane umowa kredytową.

Prawo bankowe definiuje umowę kredytu jako zobowiązanie banku do oddania do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczenie na ustalony cel, a kredytobiorca zobowiązuje się do korzystania z niej na warunkach określonych w umowie, zwrotu kwoty wykorzystanego kredytu wraz z odsetkami w oznaczonych terminach spłaty oraz zapłaty prowizji od udzielonego kredytu[1].

Umowa o kredyt bankowy ma charakter cywilnoprawny, powinna być zawarta na piśmie i określać[2]:

– strony umowy,

– kwotę i walutę kredytu,

– cel, na który kredyt został udzielony,

– zasady i termin spłaty kredytu,

– wysokość oprocentowania kredytu i warunki jego zmiany,

– sposób zabezpieczenia spłaty kredytu,

– zakres uprawnień banku związanych z kontrolą wykorzystania i spłaty kredytu,

– terminy i sposób postawienia do dyspozycji kredytobiorcy środków pieniężnych,

– wysokość prowizji, jeżeli umowa je przewiduje,

– warunki dokonywania zmian i rozwiązań umowy.

Kredytobiorcę obowiązują ustalenia regulaminu kredytowego danego banku, które precyzują szczegółowo warunki stosunku kredytowego. Regulamin wiąże kredytobiorcę, jeżeli zostanie mu doręczony najpóźniej przy zawarciu umowy. W razie sprzeczności między regulaminem kredytowym a treścią umowy kredytowej wiążące są ustalenia danej umowy[3].

Bank uzależnia przyznanie kredytu od zdolności kredytowej kredytobiorcy. Zdolność kredytowa to zdolność do spłaty zaciągniętego kredytu wraz z odsetkami w terminach określonych w umowie. Kredytobiorca jest obowiązany przedłożyć na żądanie banku dokumenty i informacje niezbędne do dokonania oceny tej zdolności[4].

W wyjątkowych sytuacjach, podmiotowi, który nie ma zdolności kredytowej, o ile posiada zdolność prawną bank może udzielić kredytu. Pod warunkiem, jeśli ustanowi on szczególny sposób zabezpieczenia spłaty kredytu oraz przedstawi niezależnie od zabezpieczenia spłaty kredytu programu naprawy gospodarki, którego realizacja zapewni uzyskanie zdolności kredytowej w określonym czasie – według oceny banku.

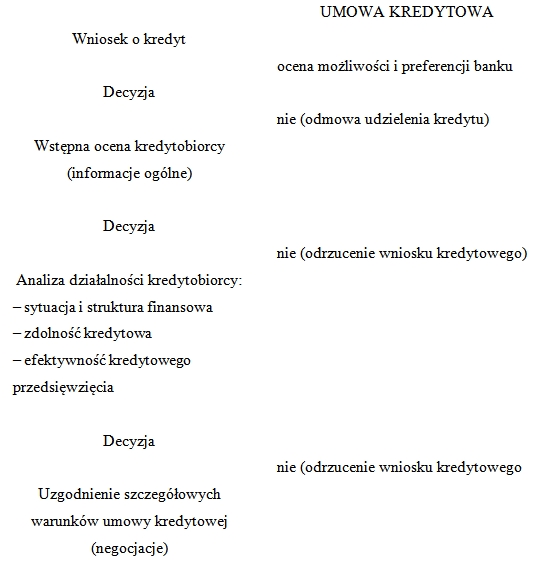

Przed zawarciem umowy kredytowej kredytobiorca składa w banku wniosek o przyznanie kredytu. We wniosku powinno być zawarte ekonomiczne uzasadnienie rodzaju i kwoty niezbędnego kredytu oraz okresu jego trwania, ewentualnych rat spłaty. Do wniosku często załączane są plany przyszłego przedsięwzięcia, ostatnie bilanse, informacje o dotychczas prowadzonej działalności, dokumenty uprawniające do jej prowadzenia, zaświadczenia o opłacaniu podatków itp. Wniosek o udzielenie kredytu jest analizowany, stopień analizy zależy od tego, czy wnioskodawca jest stałym klientem banku, czy osobą ubiegającą się o kredyt po raz pierwszy, także od rodzaju kredytu i jego wysokości.[5]

W celu ograniczenia ryzyka kredytowego ustalone zostały limity koncentracji kredytowej, czyli normy ostrożności obowiązujące banki. Suma udzielonych kredytów, pożyczek pieniężnych, nabytych obligacji i innych niż akcje papierów wartościowych, wierzytelności z tytułu gwarancji bankowych, poręczeń i akredytyw oraz innych wierzytelności banku w stosunku do jednego podmiotu lub podmiotów powiązanych kapitałowo i organizacyjnie ponoszących wspólnie ryzyko gospodarcze nie może przekroczyć 25 % funduszy własnych banku[6].

Zarząd banku jest obowiązany zgłaszać każdorazowo do Komisji Nadzoru Bankowego fakt udzielenia kredytu w wysokości przekraczającej 10 % funduszy własnych banku[7].

Gdy wniosek kredytowy sprosta wymaganiom banku przystępuje się do wstępnej oceny kredytobiorcy. W ocenie tej bank zbiera informacje o dotychczasowej działalności oraz wywiązywaniu się ze zobowiązań finansowych osoby ubiegającej się o kredyt. Zasięga opinii w innych bankach i rozmaitych dostępnych źródłach. Pozytywna opinia warunkuje przejście do kolejnego etapu badań szczegółowych, które dotyczą efektywności proponowanego przedsięwzięcia. Na podstawie dokumentów (bilansów, rachunków wyników i innych sprawozdań) dostarczonych przez kredytobiorcę, inspektor kredytowy banku analizuje jego obecną sytuację finansową, strukturę majątku i ustala czy posiada on zdolność kredytową. Po zapadnięciu pozytywnej decyzji negocjowane są szczegółowe warunki umowy.

Powyższy tok postępowania kończy podpisanie umowy przez kredytobiorcę i osobę reprezentującą bank (prokurenta). Przyznanie kredytu jest ewidencjonowane na kontach pozabilansowych.

Rysunek 1. Schemat toku postępowania przy udzielaniu kredytu

Źródło: Zbigniew Krzyżkiewicz, Operacje bankowe, w red. Władysław L. Jaworski i Zofia Zawadzka, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 273.

[1] Ustawa z 29 sierpnia 1997 r. – Prawo bankowe. Rozdz. 5, art. 69, ust. 1.

[2] Ustawa z 29 sierpnia 1997 r. – Prawo bankowe. Rozdz. 5, art. 69, ust. 2.

[3] Władysław L. Jaworski, Klasyfikacja operacji bankowych, w pracy zbior. pod red. Władysława L. Jaworskiego i Zofii Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 272.

[4] Ustawa z 29 sierpnia 1997 r. – Prawo bankowe. Rozdz. 5, art. 70, ust. 1.

[5] Władysław L. Jaworski, Klasyfikacja operacji bankowych, w pracy zbior. pod red. Władysława L. Jaworskiego i Zofii Zawadzkiej, „Bankowość. Podręcznik akademicki”, Poltext, Warszawa 2001, s. 272-273.

[6] Ustawa z 29 sierpnia 1997 r. – Prawo bankowe. Rozdz. 5, art. 71, ust. 1.

[7] Ustawa z 29 sierpnia 1997 r. – Prawo bankowe. Rozdz. 5, art. 71, ust. 6.