Usługa kredytowa jako produkt marketingowy stanowi istotny element współczesnego rynku finansowego. Kredyty są jednym z podstawowych narzędzi, które banki i instytucje finansowe oferują swoim klientom, a skuteczne zarządzanie tymi produktami wymaga zastosowania zaawansowanych strategii marketingowych. Kredyt jako produkt marketingowy różni się od innych dóbr i usług, ponieważ jest to bardziej złożony i długoterminowy produkt, który wiąże się z wieloma aspektami finansowymi, prawnymi i psychologicznymi.

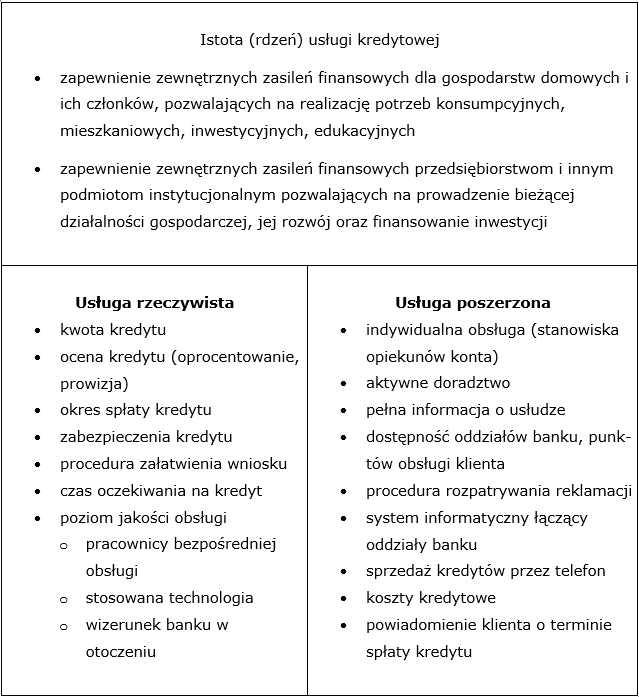

Na początek warto zrozumieć, czym jest usługa kredytowa. Kredyt to umowa finansowa, w ramach której jedna strona (kredytodawca) udziela drugiej stronie (kredytobiorcy) określonej kwoty pieniędzy na ustalony czas, oczekując jej zwrotu wraz z odsetkami. Kredyty mogą mieć różne formy, w tym kredyty hipoteczne, samochodowe, konsumpcyjne czy inwestycyjne, z różnymi warunkami i strukturami spłat. Jako produkt marketingowy, kredyt wymaga specyficznych strategii, które uwzględniają zarówno potrzeby rynku, jak i cele banku lub instytucji finansowej.

W marketingu kredytów kluczowe jest zrozumienie, że produkt ten jest przede wszystkim związany z długoterminowym zobowiązaniem finansowym, co wpływa na jego promocję i sprzedaż. Kredytodawcy muszą skutecznie komunikować korzyści płynące z kredytu, takie jak dostęp do większych środków finansowych czy możliwość realizacji większych inwestycji, ale także muszą zarządzać obawami klientów związanymi z wysokimi kosztami i ryzykiem niewypłacalności.

Jednym z fundamentalnych aspektów marketingu kredytów jest segmentacja rynku. Instytucje finansowe muszą precyzyjnie określić, do jakich grup klientów kierują swoje produkty. Segmentacja może opierać się na różnych kryteriach, takich jak demografia, styl życia, poziom dochodów czy potrzeby finansowe. Banki oferują różne produkty kredytowe dla różnych segmentów rynku, co pozwala na lepsze dopasowanie oferty do potrzeb klienta i zwiększa efektywność działań marketingowych.

Kolejnym ważnym elementem marketingu kredytów jest strategia cenowa. Banki muszą zdecydować o poziomie oprocentowania, prowizji oraz innych kosztów związanych z kredytem. Oprocentowanie może być stałe lub zmienne, a wybór pomiędzy nimi zależy od preferencji klientów i aktualnej sytuacji rynkowej. Strategia cenowa powinna być dostosowana do konkurencji oraz do oczekiwań klientów, aby przyciągnąć ich uwagę i skłonić do skorzystania z oferty.

Promocja kredytów jest również kluczowym elementem marketingu. Banki stosują różnorodne techniki promocyjne, takie jak reklama w mediach tradycyjnych i cyfrowych, kampanie marketingowe, a także promocje i oferty specjalne. Współczesny marketing kredytów często korzysta z narzędzi cyfrowych, takich jak marketing internetowy, social media czy e-mail marketing, które pozwalają na precyzyjne dotarcie do potencjalnych klientów i skuteczne przekazywanie informacji o ofercie kredytowej.

Relacje z klientami odgrywają również istotną rolę w marketingu kredytów. Współczesne banki i instytucje finansowe starają się budować długotrwałe relacje z klientami, oferując im indywidualne doradztwo i wsparcie na każdym etapie korzystania z kredytu. Programy lojalnościowe, usługi dodatkowe czy personalizowane oferty mogą znacząco wpłynąć na satysfakcję klientów i ich lojalność wobec banku.

W kontekście usługi kredytowej jako produktu marketingowego nie można pominąć aspektu regulacji prawnych. Kredyty są ściśle regulowane przez prawo, co oznacza, że banki muszą przestrzegać określonych zasad i przepisów dotyczących udzielania kredytów, informowania klientów o kosztach oraz ochrony konsumentów. Właściwe zarządzanie zgodnością z regulacjami prawnymi jest nie tylko obowiązkiem, ale także istotnym elementem budowania zaufania i reputacji banku.

Ostatnim, ale nie mniej ważnym aspektem marketingu kredytów jest zarządzanie ryzykiem. Kredyty wiążą się z ryzykiem niewypłacalności, co oznacza, że banki muszą stosować odpowiednie strategie zarządzania ryzykiem, aby minimalizować straty i zapewniać rentowność swoich produktów. Analiza zdolności kredytowej klientów, monitorowanie spłat oraz dostosowywanie oferty do zmieniających się warunków rynkowych są kluczowymi działaniami, które pozwalają na skuteczne zarządzanie ryzykiem.

Źródło: M. Pluta – Olearnik, Marketing Usług Bankowych, PWE, Warszawa 1999

Usługa kredytowa jako produkt marketingowy wymaga zastosowania złożonych i zróżnicowanych strategii, które uwzględniają zarówno potrzeby klientów, jak i cele banku. Skuteczny marketing kredytów polega na precyzyjnej segmentacji rynku, odpowiedniej strategii cenowej, efektywnej promocji, budowaniu relacji z klientami, przestrzeganiu regulacji prawnych oraz zarządzaniu ryzykiem. Współczesne banki muszą nieustannie dostosowywać swoje strategie marketingowe, aby sprostać rosnącym wymaganiom rynku i oczekiwaniom klientów, co pozwala im na utrzymanie konkurencyjności i osiąganie sukcesów w dynamicznie zmieniającym się środowisku finansowym.

Usługa kredytowa jako produkt marketingowy nie tylko wymaga zaawansowanych strategii, ale także adaptacji do zmieniającego się otoczenia rynkowego oraz innowacji technologicznych, które wpływają na sposób oferowania i zarządzania kredytami. Współczesny rynek finansowy jest niezwykle dynamiczny, co stawia przed bankami wyzwania związane z szybko zmieniającymi się preferencjami klientów oraz nowymi technologiami. Aby skutecznie konkurować na tym rynku, banki muszą nie tylko reagować na zmieniające się warunki, ale także aktywnie kształtować swoje oferty kredytowe w odpowiedzi na innowacje i trendy.

Jednym z kluczowych trendów wpływających na marketing kredytów jest rozwój technologii finansowych, znany jako fintech. Innowacje w zakresie technologii, takie jak sztuczna inteligencja, blockchain, big data i automatyzacja, zmieniają sposób, w jaki banki udzielają kredytów, zarządzają ryzykiem i komunikują się z klientami. Sztuczna inteligencja pozwala na bardziej precyzyjną analizę zdolności kredytowej, co umożliwia szybsze podejmowanie decyzji kredytowych i personalizację ofert. Blockchain może poprawić transparentność i bezpieczeństwo transakcji, a big data pozwala na lepsze zrozumienie potrzeb klientów oraz prognozowanie trendów rynkowych.

W ramach strategii marketingowej, banki coraz częściej wykorzystują również narzędzia analityczne do monitorowania efektywności swoich działań. Analiza danych pozwala na identyfikację najskuteczniejszych kanałów komunikacji, preferencji klientów oraz skuteczności różnych ofert kredytowych. Dzięki temu banki mogą optymalizować swoje kampanie marketingowe, dostosowywać oferty do oczekiwań rynku i zwiększać efektywność działań promocyjnych.

Zintegrowane podejście do marketingu kredytów wymaga także efektywnego zarządzania doświadczeniami klientów. Customer Experience (CX) staje się kluczowym elementem strategii marketingowej, ponieważ pozytywne doświadczenia klientów mogą znacząco wpłynąć na ich lojalność i rekomendacje. Personalizacja usług, prostota procesów oraz szybka reakcja na potrzeby klientów są istotnymi aspektami, które wpływają na postrzeganie oferty kredytowej. Banki muszą zadbać o to, aby proces ubiegania się o kredyt był jak najbardziej transparentny, zrozumiały i dostępny dla klientów, a także zapewnić im wsparcie na każdym etapie realizacji kredytu.

Współczesne banki muszą także zwracać uwagę na kwestie związane z odpowiedzialnością społeczną i etyką. Zwiększająca się świadomość społeczna dotycząca zrównoważonego rozwoju i odpowiedzialności społecznej wpływa na oczekiwania klientów wobec instytucji finansowych. Banki, które aktywnie promują zrównoważony rozwój, odpowiedzialne praktyki kredytowe oraz transparentność w działaniu, mogą zyskać przewagę konkurencyjną i budować silniejszą reputację na rynku. Zrównoważone kredyty, takie jak kredyty na projekty ekologiczne czy wspierające lokalne społeczności, stają się coraz bardziej popularne i mogą przyciągać klientów, którzy są zainteresowani wspieraniem inicjatyw proekologicznych i społecznych.

W kontekście globalizacji rynku finansowego, banki muszą również uwzględniać różnice kulturowe i regulacyjne w różnych krajach. Globalne podejście do marketingu kredytów wymaga zrozumienia lokalnych rynków, preferencji klientów oraz przepisów prawnych. Banki operujące na rynkach międzynarodowych muszą dostosować swoje strategie do specyfiki lokalnych rynków, aby skutecznie konkurować i zaspokajać potrzeby klientów w różnych regionach.

Usługa kredytowa jako produkt marketingowy wymaga nieustannego dostosowywania strategii do zmieniającego się otoczenia rynkowego i postępu technologicznego. Skuteczne zarządzanie kredytami jako produktami marketingowymi polega na zrozumieniu potrzeb klientów, stosowaniu nowoczesnych technologii, personalizacji ofert, zarządzaniu doświadczeniami klientów, dbaniu o odpowiedzialność społeczną oraz uwzględnianiu różnic kulturowych i regulacyjnych. Współczesne banki muszą być elastyczne i innowacyjne, aby sprostać wymaganiom rynku i osiągnąć sukces w dynamicznie zmieniającym się świecie finansów.