Tabela 5. Kredyty udzielone przez oddział banku X według branż

| Kredyty udzielone przedsiębiorstwom należącym do branży handlowej | Kredyty udzielone przedsiębiorstwom należącym do branży górniczo-hutniczej | Kredyty udzielone przedsiębiorstwom należącym do pozostałych branż | |||||||

| W mln zł | Struktura | Dynamika | W mln zł | Struktura | Dynamika | W mln zł | Struktura | Dynamika | |

| 2000 | 52 256,5 | 22% | 100% | 112 187,3 | 45% | 100% | 81 819,7 | 33% | 100% |

| 2001 | 51 382,7 | 19% | 98% | 92 516,7 | 32% | 82,5% | 139 462,7 | 49% | 170,5% |

| 2002 | 96 453,1 | 32% | 184% | 150 041,3 | 50% | 133,7% | 55 621,4 | 18% | 67,9% |

Źródło: Opracowanie własne na podstawie danych badanego oddziału banku X

Kredyty udzielone przez oddział banku X podmiotom gospodarczym należącym do branży handlowej w 2002 r. wzrosły aż o 84%. Natomiast kredyty udzielone przedsiębiorstwom należącym do branży górniczo-hutniczej w 2001 r. zmalały o 17,5%, a w 2002 r. wzrosły o 33,7%. Banki bronią się przed „złymi kredytami”, w tym przypadku są to kredyty udzielane branży górniczo-hutniczej, udzielając ich mniej.

Banki udzielając dużo kredytów przedsiębiorstwom należącym do branży górniczo-hutniczej są narażone na duże ryzyko kredytowe w związku z tym, iż podmioty te są nierentowne i coraz mniej wypłacalne. Oddział banku X udziela takich kredytów stosunkowo dużo, dlatego występuje duże ryzyko kredytowe.

Tabela 6. Kredyty udzielone przedsiębiorstwom należącym do branży handlowej

przez oddział banku X w latach 2000 – 2002 według klas ryzyka

| Kredyty normalne | Kredyty poniżej standardu | Kredyty wątpliwe | Kredyty stracone | |||||

| W mln zł | Struktura | W mln zł | Struktura | W mln zł | Struktura | W mln zł | Struktura | |

| 2000 | 32 853,2 | 62,9% | 10 134,8 | 19,4% | 5 342,2 | 10,2% | 3 944,3 | 7,5% |

| 2001 | 29 958,4 | 58,2% | 11 847,3 | 23,1% | 4 963,1 | 9,7% | 4 613,9 | 9,0% |

| 2002 | 53 821,7 | 55,8% | 32 581,3 | 33,8% | 8 032,7 | 8,3% | 2 017,4 | 2,1% |

Źródło: Opracowanie własne na podstawie danych badanego oddziału banku X

Tabela 7. Kredyty udzielone przedsiębiorstwom należącym do branży górniczo-hutniczej

przez oddział banku X w latach 2000 – 2002 według klas ryzyka

| Kredyty normalne | Kredyty poniżej standardu | Kredyty wątpliwe | Kredyty stracone | |||||

| W mln zł | Struktura | W mln zł | Struktura | W mln zł | Struktura | W mln zł | Struktura | |

| 2000 | 73 862,4 | 65,9% | 15 634,2 | 13,9% | 12 158,1 | 10,8% | 10 532,6 | 9,4% |

| 2001 | 68 924,9 | 74,4% | 10 528,3 | 11,4% | 9 683,4 | 10,5% | 3 380,1 | 3,7% |

| 2002 | 92 653,1 | 61,8% | 32 721,4 | 21,8% | 12 476,2 | 8,3% | 12 190,6 | 8,1% |

Źródło: Opracowanie własne na podstawie danych badanego oddziału banku X

Kredyty udzielone przedsiębiorstwom należącym do branży nierozwojowej, w tym przypadku jest to branża górniczo-hutnicza, obarczone są większym ryzykiem kredytowym, niż kredyty udzielone przedsiębiorstwom o charakterze handlowym, które mają duże możliwości rozkwitu. Ryzyko kredytowe dla przedsiębiorstw branży górniczo-hutniczej wynika z niskiej rentowności tych podmiotów oraz braku wypłacalności. Przejawia się to w stosunkowo dużym udziale kredytów straconych, wątpliwych i poniżej standardu

w łącznym wolumenie udzielonych kredytów dla podmiotów tej branży.

Tabela 8. Kredyty udzielone przez oddział banku X według okresu kredytowania

w latach 2000 – 2002

| Kredyty krótkoterminowe | Kredyty długoterminowe | Kredyty średnioterminowe | |||||||

| W mln zł | Struktura | Dynamika | W mln zł | Struktura | Dynamika | W mln zł | Struktura | Dynamika | |

| 2000 | 158 344,5 | 28,7% | 100% | 213 185,8 | 38,6% | 100% | 180 640,1 | 32,7% | 100% |

| 2001 | 200 115,3 | 35,2% | 126,4% | 298 547,3 | 52,6% | 140% | 69 266,3 | 12,2% | 38,3% |

| 2002 | 254 676,2 | 38,3% | 160,8% | 334 252,1 | 50,3% | 156,8% | 75 733,8 | 11,4% | 41,9% |

Źródło: Opracowanie własne na podstawie danych badanego oddziału banku X

Dużą rolę w całej akcji kredytowej odgrywają kredyty długoterminowe, które stanowią około 50% udzielonych kredytów w roku. W związku z tym oddział banku X narażony jest na duże ryzyko kredytowe. Duży udział w łącznym wolumenie kredytów stanowią także kredyty krótkoterminowe, które są obarczone mniejszym ryzykiem kredytowym ze względu na krótszy okres kredytowania oraz mniejsze kwoty pojedynczych kredytów.

Tabela 9. Kredyty krótkoterminowe udzielone przez oddział banku X

w latach 2000 – 2002 z podziałem na klasy ryzyka

| Kredyty normalne | Kredyty poniżej standardu | Kredyty wątpliwe | Kredyty stracone | |||||

| W mln zł | Struktura | W mln zł | Struktura | W mln zł | Struktura | W mln zł | Struktura | |

| 2000 | 123 185,8 | 77,8% | 28 147,3 | 17,8% | 4 266,3 | 2,7% | 2 745,1 | 1,7% |

| 2001 | 148 547,3 | 74,2% | 39 733,8 | 19,9% | 7 252,1 | 3,6% | 4 582,1 | 2,3% |

| 2002 | 194 676,2 | 76,4% | 48 115,4 | 18,9% | 9 182,6 | 3,6% | 2 702,0 | 1,1% |

Źródło: Opracowanie własne na podstawie danych badanego oddziału banku X

Tabela 10. Kredyty długoterminowe udzielone przez oddział banku X

w latach 2000 – 2002 z podziałem na klasy ryzyka

| Kredyty normalne | Kredyty poniżej standardu | Kredyty wątpliwe | Kredyty stracone | |||||

| W mln zł | Struktura | W mln zł | Struktura | W mln zł | Struktura | W mln zł | Struktura | |

| 2000 | 154 344,5 | 72,3% | 29 112,7 | 13,7% | 19 542,6 | 9,2% | 10 186,0 | 4,8% |

| 2001 | 217 254,2 | 72,8% | 46 423,1 | 15,5% | 22 582,3 | 7,6% | 12 287,7 | 4,1% |

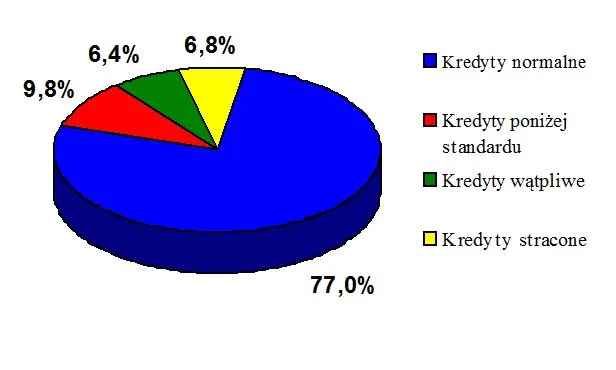

| 2002 | 257 638,3 | 77,0% | 32 733,8 | 9,8% | 21 266,4 | 6,4% | 22 613,8 | 6,8% |

Źródło: Opracowanie własne na podstawie danych badanego oddziału banku X

Rysunek 31. Struktura kredytów długoterminowych udzielonych w 2002 r.

Źródło: Opracowanie własne na podstawie danych badanego oddziału banku X