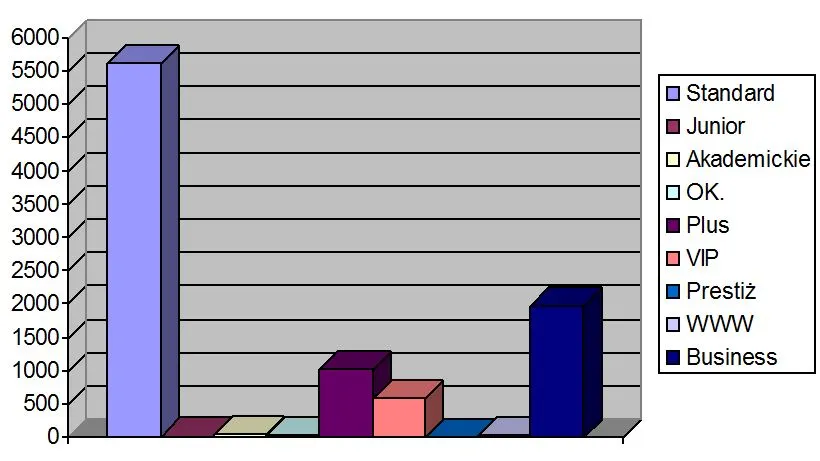

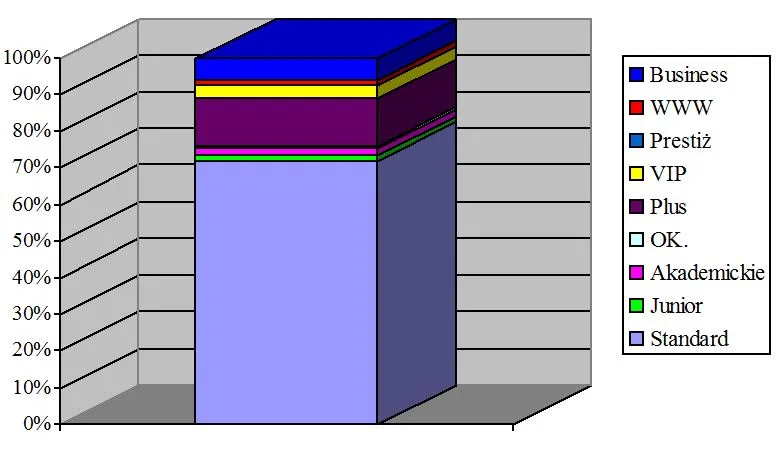

W związku z tym, że bank jest przedsiębiorstwem, jego głównym celem jest maksymalizacja zysku. Podporządkowuje mu całą swą działalność i dąży do pozyskiwania i utrzymywania klientów, którzy niosą ze sobą najmniejsze ryzyko, jednocześnie generując największe dochody. W strukturze przychodów z działalności bankowej udział operacji finansowych i wymiany walut wzrósł o 35,1 pkt i wyniósł 72,5%, podczas gdy udział odsetek, który był głównym źródłem przychodów banków w poprzednich latach, spadł o 23,8% (przed rokiem 55,4%).

Odsetki od udzielanych kredytów nie są już głównymi przychodami banków, jak widać w rachunku zysków i strat banków ogółem. oraz zysk z tytułu prowizji ma większe znaczenie. Mimo że odsetki od kredytów są głównym źródłem przychodów, ich wartościowy wzrost w porównaniu z poprzednimi latami wykazuje tendencję spadkową, w przeciwieństwie do prowizji. W rezultacie banki koncentrują się na pozyskaniu klientów, którzy angażują duże kwoty w operacje bankowe, takie jak transakcje papierami wartościowymi, poręczenia, gwarancje, obsługa transakcji w walutach wymienialnych itp., które są obarczone najwyższymi prowizjami. Wielkie korporacje są kluczowym klientem dla banków, ponieważ mają największy popyt na te operacje.

Poza tym podejmowanie akcji kredytowych ma znacznie większe ryzyko niż transakcje związane z opłatą prowizyjną. Postęp technologiczny daje bankom możliwość tworzenia nowych produktów finansowych. Współczesna gospodarka i bankowość coraz bardziej zależą od technologii informatycznej.

Aby zmienić strukturę dochodów, usługi bankowości elektronicznej wykorzystują dochody pozaodsetkowe (głównie w postaci opłat i prowizji). Wdrożenie wymaga dużych nakładów, ale ostatecznie przynosi korzyści, ponieważ zmniejsza koszty i poprawia jakość usług bankowych. To zwiększa konkurencyjność banków w stosunku do polskich instytucji finansowych, a zwłaszcza banków zagranicznych, które wchodzą na polski rynek.

Banki generują dochody z różnorodnych źródeł, co pozwala im na prowadzenie działalności operacyjnej, zarządzanie ryzykiem oraz realizację strategii rozwoju. Główne źródła dochodów banku można podzielić na kilka kluczowych kategorii, z których każda odgrywa istotną rolę w zapewnieniu stabilności finansowej i rentowności instytucji.

1. Oprocentowanie kredytów:Podstawowym źródłem dochodów dla banków jest oprocentowanie kredytów udzielanych klientom indywidualnym, firmom oraz instytucjom. Banki udzielają kredytów, takich jak kredyty hipoteczne, konsumpcyjne, samochodowe, inwestycyjne czy obrotowe, i pobierają odsetki od pożyczonej kwoty. Różnica między oprocentowaniem kredytów a oprocentowaniem depozytów, nazywana marżą odsetkową, stanowi główny element dochodów banku. Im wyższa marża, tym większy dochód generuje bank. Marża ta może się różnić w zależności od rodzaju kredytu, okresu spłaty, a także oceny ryzyka kredytowego klienta.

2. Prowizje i opłaty bankowe:Banki uzyskują również znaczne dochody z prowizji i opłat za różnorodne usługi, takie jak prowadzenie kont osobistych i firmowych, wydawanie kart płatniczych, realizację przelewów, obsługę transakcji zagranicznych, wypłaty z bankomatów, czy też udzielanie gwarancji bankowych. Ponadto, opłaty mogą być pobierane za bardziej specjalistyczne usługi, takie jak doradztwo inwestycyjne, obsługa skomplikowanych transakcji finansowych, zarządzanie aktywami, czy też emisja papierów wartościowych. Dla wielu banków prowizje i opłaty stanowią drugie najważniejsze źródło dochodów po dochodach odsetkowych.

3. Dochody z inwestycji:Banki inwestują w różnego rodzaju aktywa, takie jak obligacje rządowe, papiery wartościowe, akcje, a także inne instrumenty finansowe. Dochody z inwestycji pochodzą z odsetek od obligacji, dywidend z akcji oraz zysków kapitałowych wynikających ze sprzedaży aktywów po wyższej cenie niż cena zakupu. Banki mogą również angażować się w operacje na rynku walutowym, handel surowcami czy inwestycje w nieruchomości. Banki inwestycyjne, które specjalizują się w zarządzaniu aktywami oraz doradztwie inwestycyjnym, generują znaczne dochody z tego źródła.

4. Produkty ubezpieczeniowe i bankowość ubezpieczeniowa (bancassurance):Banki często współpracują z firmami ubezpieczeniowymi, oferując produkty ubezpieczeniowe swoim klientom. Dochody z tego segmentu pochodzą z prowizji za sprzedaż polis ubezpieczeniowych, takich jak ubezpieczenia na życie, ubezpieczenia majątkowe, czy ubezpieczenia zdrowotne. W ramach modelu bancassurance, banki mogą również tworzyć własne filie ubezpieczeniowe, co pozwala im na bezpośrednie czerpanie zysków z działalności ubezpieczeniowej.

5. Dochody z działalności brokerskiej i doradztwa inwestycyjnego:Banki często oferują usługi brokerskie, umożliwiając klientom handel akcjami, obligacjami, funduszami inwestycyjnymi i innymi instrumentami finansowymi. Dochody z działalności brokerskiej pochodzą z prowizji za realizację zleceń kupna i sprzedaży, a także z opłat za dostęp do platform inwestycyjnych i narzędzi analitycznych. Banki mogą również oferować doradztwo inwestycyjne, pomagając klientom w budowaniu portfela inwestycyjnego, co generuje dodatkowe dochody w formie opłat doradczych.

6. Dochody z transakcji na rynku walutowym:Banki aktywnie uczestniczą w rynku walutowym, oferując klientom usługi wymiany walut, a także realizując własne operacje handlowe. Dochody z rynku walutowego wynikają z różnic kursowych (spreadów) pomiędzy kursem kupna a kursem sprzedaży walut. Banki mogą również generować zyski poprzez spekulację na kursach walutowych, zarządzanie ryzykiem walutowym dla klientów korporacyjnych oraz oferowanie produktów zabezpieczających przed ryzykiem kursowym, takich jak kontrakty terminowe i opcje walutowe.

7. Dochody z kart kredytowych:Banki oferują karty kredytowe, które są popularnym produktem finansowym wśród klientów indywidualnych i biznesowych. Dochody z kart kredytowych pochodzą z kilku źródeł: odsetki od salda zadłużenia, opłaty za wydanie i obsługę karty, prowizje od transakcji dokonywanych przez klientów oraz opłaty za przekroczenie limitu kredytowego. Ponadto, banki mogą generować dochody z programów lojalnościowych, które często towarzyszą kartom kredytowym.

8. Dochody z działalności bankowości korporacyjnej i inwestycyjnej:W segmencie bankowości korporacyjnej banki oferują szeroki zakres usług dla przedsiębiorstw, w tym kredyty, finansowanie działalności, zarządzanie ryzykiem, usługi skarbowe, a także doradztwo przy fuzjach i przejęciach. Dochody z tego segmentu pochodzą z odsetek od udzielonych kredytów, prowizji za usługi finansowe oraz opłat za doradztwo i usługi skarbowe. Banki inwestycyjne natomiast generują dochody z emisji papierów wartościowych, doradztwa przy transakcjach kapitałowych, a także z działalności na rynku kapitałowym.

9. Dochody z działalności leasingowej:Banki, które prowadzą działalność leasingową, generują dochody z umów leasingowych na sprzęt, pojazdy, nieruchomości czy inne aktywa. Dochody te pochodzą z opłat leasingowych, a także z odsetek od umów leasingowych. Leasing stanowi atrakcyjną formę finansowania, szczególnie dla przedsiębiorstw, co sprawia, że dochody z tego źródła są znaczące, zwłaszcza w przypadku banków, które mają silnie rozwinięty segment bankowości korporacyjnej.

10. Inne źródła dochodów:Banki mogą również generować dochody z innych źródeł, takich jak sprzedaż aktywów (np. nieruchomości), dochody z dywidend od posiadanych udziałów w innych firmach, a także z działalności niebankowej, takiej jak inwestycje w technologie fintech, start-upy czy inne przedsięwzięcia gospodarcze.

Podsumowując, banki czerpią dochody z różnorodnych źródeł, co pozwala im na efektywne zarządzanie ryzykiem, dostosowanie do zmieniających się warunków rynkowych oraz realizację długoterminowych celów strategicznych. Zdywersyfikowane źródła dochodów są kluczowe dla stabilności finansowej banku, umożliwiając równoważenie strat w jednym segmencie z zyskami w innych.