Przed podjęciem decyzji kredytowej można wykorzystać model prognozowania upadku przedsiębiorstwa. W literaturze amerykańskiej spotyka się wiele sposobów oceny sytuacji finansowej przedsiębiorstw zagrożonych upadłością. Jednym z nich jest system Z-score (lub Zeta-analysis) opracowany głównie przez Edwarda J. Altmana[1]. System ten opiera się na zastosowaniu pięciu odpowiednio zbudowanych wskaźników analitycznych. Rzeczywiste wielkości liczbowe tych wskaźników pomnożone przez odpowiednie współczynniki korygujące są następnie sumowane i dają syntetyczny wskaźnik służący ocenie sytuacji. Oblicza się go według wzoru:

Poziom wskaźnika kształtujący się na poziomie niższym niż 2,675, świadczyć może o poważnych trudnościach i zagrożeniach przedsiębiorstwa. Spotyka się także inne wielkości graniczne co przedstawia poniższa tabela.

| Wartość wskaźnika Z | Prawdopodobieństwo upadku

przedsiębiorstwa |

| 1,8 lub mniej | bardzo wysokie |

| 1,81 – 2,99 | nieokreślone |

| 3,0 i więcej | niewielkie |

Źródło: Ryżewska S., Bankowa analiza.., .op. cit., s. 256.

Można teraz przedstawić model Altmana na przykładzie konkretnych danych liczbowych. Zostało to zestawione w formie tabeli.

| Kapitał obrotowy | 1 328 859,00 zł | ||

| Aktywa | 34 976 624,00 zł | Wskaźniki | |

| Wynik netto | 376 989,00 zł | X1= | 0,04 |

| Zysk brutto skorygowany o odsetki | 1 092 809,00 zł | X2= | 0,01 |

| Wartość rynkowa kapitału akcyjnego | 13 342 000,00 zł | X3= | 0,03 |

| Przychody ze sprzedaży | 96 815 026,00 zł | X4= | 0,81 |

| Zobowiązania | 16 524 543,00 zł | X5= | 2,77 |

| Z= | 3,416 | ||

| sytuacja firmy | dobra | ||

Źródło : opracowanie własne na podstawie danych firmy „XYZ”

Model ten jest bardzo często wykorzystywany przez kredytodawców, w celu wstępnej oceny sytuacji firmy. Aby dokładnie przyjrzeć się działalności przedsiębiorstwa, należy przeprowadzić wnikliwą analizę wskaźnikową.

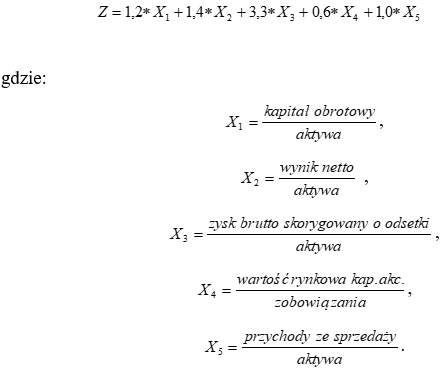

Model Altmana, zwany również Z-Score, to jedno z najczęściej stosowanych narzędzi do prognozowania ryzyka bankructwa przedsiębiorstw. Został opracowany przez profesora Edwarda I. Altmana w 1968 roku, a jego celem jest ocena kondycji finansowej przedsiębiorstwa oraz oszacowanie prawdopodobieństwa niewypłacalności. Model Altmana jest używany przez instytucje finansowe, analityków oraz inwestorów, aby w oparciu o zestaw kluczowych wskaźników finansowych ocenić stabilność i zdolność przedsiębiorstwa do utrzymania działalności.

Z-Score Altmana bazuje na pięciu wskaźnikach finansowych, które są skorelowane z ryzykiem upadłości:

- X1 (Kapitał obrotowy / Aktywa ogółem) – wskaźnik ten mierzy płynność przedsiębiorstwa, określając, jaki udział kapitału obrotowego (aktywa obrotowe minus zobowiązania krótkoterminowe) stanowi całość aktywów. Wysoka wartość wskaźnika X1 wskazuje na większą zdolność do regulowania zobowiązań w krótkim okresie.

- X2 (Zysk zatrzymany / Aktywa ogółem) – pokazuje, jaki procent aktywów jest finansowany z zysków zatrzymanych. Im wyższy wskaźnik X2, tym przedsiębiorstwo ma większe rezerwy, które mogą być przeznaczone na inwestycje i rozwój, co zmniejsza ryzyko bankructwa.

- X3 (Zysk operacyjny / Aktywa ogółem) – wskaźnik efektywności operacyjnej, który mierzy zdolność przedsiębiorstwa do generowania zysków w stosunku do posiadanych aktywów. Wyższa wartość wskaźnika X3 wskazuje na zdolność przedsiębiorstwa do generowania przychodów operacyjnych, co pozytywnie wpływa na jego kondycję finansową.

- X4 (Wartość rynkowa kapitału własnego / Zobowiązania ogółem) – wskaźnik ten określa stosunek wartości rynkowej kapitału własnego do zobowiązań ogółem, co wskazuje na zdolność przedsiębiorstwa do spłaty długów poprzez kapitał własny. Wysoka wartość X4 świadczy o niskim poziomie zadłużenia w porównaniu do kapitału własnego.

- X5 (Przychody / Aktywa ogółem) – wskaźnik, który mierzy efektywność zarządzania aktywami. Określa, ile przychodów jest generowanych na każde jednostkowe aktywa ogółem. Wyższa wartość wskaźnika X5 oznacza lepsze wykorzystanie aktywów i większe szanse na stabilność finansową.

Formuła Z-Score Altmana wygląda następująco:

Z=1,2⋅X1+1,4⋅X2+3,3⋅X3+0,6⋅X4+1,0⋅X5Z = 1,2 \cdot X1 + 1,4 \cdot X2 + 3,3 \cdot X3 + 0,6 \cdot X4 + 1,0 \cdot X5Z=1,2⋅X1+1,4⋅X2+3,3⋅X3+0,6⋅X4+1,0⋅X5Interpretacja wyniku modelu Altmana przedstawia się następująco:

- Z > 2,99 – przedsiębiorstwo jest w „bezpiecznej strefie” i ryzyko bankructwa jest bardzo niskie.

- 1,81 < Z < 2,99 – przedsiębiorstwo znajduje się w „strefie szarej”, co oznacza umiarkowane ryzyko bankructwa.

- Z < 1,81 – przedsiębiorstwo jest w „strefie zagrożenia”, co sugeruje wysokie ryzyko niewypłacalności i potencjalne trudności finansowe.

Model Altmana jest stosunkowo prosty i może być łatwo obliczony na podstawie podstawowych danych finansowych przedsiębiorstwa. Jest to narzędzie szeroko stosowane ze względu na swoją skuteczność w przewidywaniu upadłości, zwłaszcza w krótkim okresie. Jednak warto zauważyć, że model ten jest bardziej wiarygodny w przypadku dużych, produkcyjnych przedsiębiorstw, a jego dokładność może się zmniejszać w przypadku małych firm, firm usługowych czy przedsiębiorstw działających w specyficznych branżach.

W praktyce model Altmana stanowi podstawowe narzędzie w analizie kredytowej i inwestycyjnej, pomagając w identyfikacji przedsiębiorstw o wysokim ryzyku bankructwa. Może być też stosowany jako wskaźnik monitorujący w ramach bieżącej oceny ryzyka finansowego przedsiębiorstw, które posiadają już zobowiązania kredytowe.

[1] Bednarski L., Analiza finansowa w przedsiębiorstwie, Polskie Wydawnictwo Ekonomiczne, Warszawa, 1997