Głównym źródłem finansowania działalności Banku w latach 1997 – 2001 były depozyty. Bank gromadził depozyty a’vista i terminowe, złotowe i w walutach obcych. Deponentami tych środków były osoby prywatne, podmioty gospodarcze oraz banki krajowe i zagraniczne.

Poziom depozytów klientów i sektora budżetowego w 1997 roku wynosił 8 678,4 mln zł, co oznacza ich przyrost o 20,1% w porównaniu do roku poprzedniego, w 1998 wynosiły 10 092,8 mln zł i w porównaniu do roku poprzedniego wzrosły o 16,3%, w 1999 wynosiły 10 751,9 mln zł i wzrosły w porównaniu do poprzedniego roku o 6,5%, w roku 2000 wynosiły 12 588,9 mln zł i wzrosły w porównaniu do roku poprzedniego o 17,1%, w 2001 wyniosły 13 518,2 mln zł i wzrosły w porównaniu do roku poprzedniego o 7,4%[1].

Największy udział w źródłach pozyskiwania środków w BGŻ S.A. zajmowały osoby prywatne. Zgromadzone środki a’vista i terminowe osób prywatnych stanowiły w 1997 roku ponad 60% ogółu środków zdeponowanych w Banku i wzrosły w porównaniu do roku 1996 o 30%. Także w roku 1998 środki i lokaty osób prywatnych stanowiły 60% ogółu środków zdeponowanych w Banku, a ich stan zwiększył się w stosunku do roku poprzedniego o 26,3%. W roku 2000 depozyty osób prywatnych stanowiły 76,9% ogółu zdeponowanych w Banku środków, natomiast w 2001 roku 75,4%[2].

Drugim, co do ważności źródłem pozyskiwania środków na działalność Banku były środki podmiotów gospodarczych gromadzone na rachunkach bieżących i rachunkach lokat terminowych. W roku 1997 ich udział w depozytach ogółem wynosił 25%, w roku 1998 – 18%, w roku 1999 16%, w roku 2000 18%, natomiast w 2001 roku 21,1%.[3]

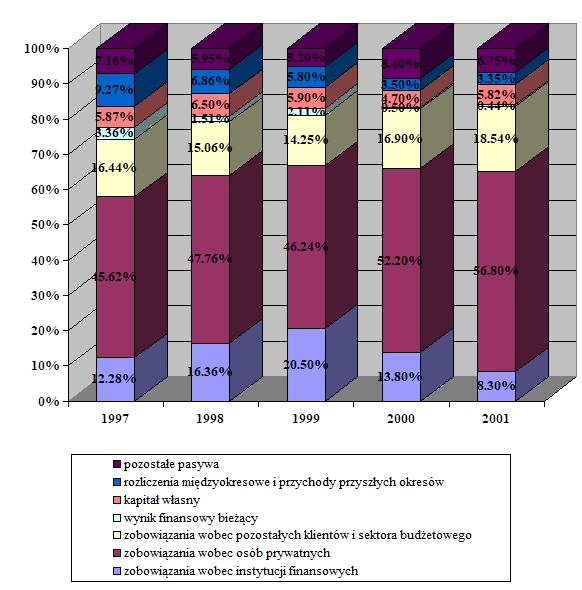

Strukturę pasywów BGŻ S.A. w latach 1997 – 2001 obrazuje wykres 5.

Wykres 5. Struktura pasywów BGŻ S.A. w latach 1997- 2001

Źródło: Opracowanie własne na podstawie Raportów rocznych BGŻ S.A. 1997 – 2001

W pasywach Banku w latach 1997 – 2001 największy udział stanowią zobowiązania wobec klientów, w tym zobowiązania wobec osób prywatnych kształtują się na poziomie od 45,62% pasywów w roku 1997 do 56,80% w roku 2001. Następną pod względem udziału pozycją są zobowiązania wobec pozostałych klientów i sektora budżetowego, które w roku 1997 stanowiły 16,44%. Do roku 1999 nieznacznie malał ich udział, do poziomu 14,25%, w latach 2000 – 2001 wzrastał, w 2000 do 16,90%, w 2001 do 18,54%. Podobnie w przypadku zobowiązań wobec instytucji finansowych, które z 12,28% udziału w roku 1997 wzrosły do 20,50% w roku 2000, a następnie zmalały – w roku 2000 do 13,80%, a w 2001 do 8,30%.

Jak już wcześniej wspomniano, podstawowym źródłem finansowania działalności Banku były depozyty. W latach 1997 – 2001 Bank znajdował się w czołówce banków działających w Polsce pod względem zgromadzonych depozytów, co przedstawiają tabele 9. i 10.

Tabela 9. Depozyty największych banków w Polsce w latach 1997 – 1999

| Nazwa banku | 1997 | 1998 | 1999 |

| PKO BP | 41 107 329 | 51 092 116 | 54 797 428 |

| Bank Pekao | 22 570 855 | 26 039 843 | 44 580 752 |

| BGŻ | 8 678 400 | 10 092 800 | 10 751 900 |

| PBK | 7 241 929 | 9 358 901 | 12 767 831 |

| Pozycja BGŻ | 3 | 3 | 4 |

Źródło: Opracowanie własne na podstawie: 50 największych banków w Polsce, w: BANK Prawo i Gospodarka, edycje specjalne z lat 1998 – 2000. Dane liczbowe podano w tys. zł.

Tabela 10. Depozyty największych banków w Polsce w latach 2000 – 2001

| Nazwa banku | 2000 | 2001 |

| PKO BP | 62 080 280 | 68 876 879 |

| Bank Pekao | 49 735 289 | 51 899 395 |

| PBK | 15 444 912 | – |

| ING Bank Śląski | 13 620 481 | 17 776 438 |

| BGŻ | 12 588 886 | 13 518 162 |

| BPH | 11 903 765 | – |

| Bank Handlowy | 10 166 268 | 17 210 185 |

| Kredyt Bank | 9 007 250 | 14 079 279 |

| BPH PBK | – | 28 666 662 |

| Bank Zachodni WBK | – | 18 714 207 |

| Pozycja BGŻ | 5 | 8 |

Źródło: Opracowanie własne na podstawie: 50 największych banków w Polsce, w: BANK Prawo i Gospodarka, edycje specjalne z lat 2001 – 2002. Dane liczbowe podano w tys. zł.

Z danych zawartych w tabeli wynika, że w latach 1997 – 1998 BGŻ S.A. zajmował trzecie miejsce pod względem zgromadzonych depozytów, po Powszechnej Kasie Oszczędności BP i Banku Pekao S.A. Natomiast w roku 1999 czwarte miejsce, po wymienionych już Bankach i Powszechnym Banku Kredytowym S.A. W roku 2000 miejsce piąte, po wymienionych bankach i ING Banku Śląskim S.A. Natomiast w roku 2001 było to już miejsce ósme – należałoby tutaj przypomnieć proces konsolidacji, o czym wspomniano szerzej w przypadku opisywania portfela kredytowego Banku. Tabela 11. obrazuje udział depozytów BGŻ S.A. w depozytach pozostałych banków komercyjnych.

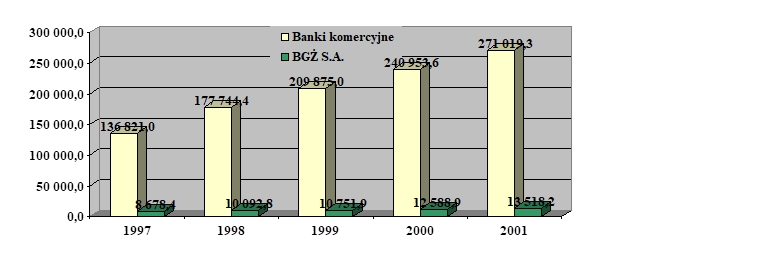

Tabela 11. Udział depozytów BGŻ S.A. w depozytach banków komercyjnych w latach 1997 – 2001

| Lata | Banki komercyjne | BGŻ S.A. | Udział % BGŻ S.A. |

| 1997 | 136 821,0 | 8 678,4 | 6,34 |

| 1998 | 177 744,4 | 10 092,8 | 5,68 |

| 1999 | 209 875,0 | 10 751,9 | 5,12 |

| 2000 | 240 953,6 | 12 588,9 | 5,22 |

| 2001 | 271 019,3 | 13 518,2 | 4,99 |

Źródło: Opracowanie własne na podstawie danych zawartych w raporcie NBP Sytuacja finansowa banków w 2001r. Dane liczbowe podano w mln zł.

Z danych zawartych w tabeli wynika, że w latach 1997 – 2001 zwiększały się depozyty i banków komercyjnych i BGŻ S.A., jednakże udział Banku w depozytach banków komercyjnych z roku na rok malał, od 6,34% w roku 1997 do 4,99% w roku 2001. Jedynie w roku 2000 zwiększył się, o 0,1%, ale już w 2001 zmniejszył się o 0,23%. W 1998 roku depozyty banków komercyjnych zwiększyły się o 29,9% (realnie o 19,6%), BGŻ S.A. o 16,3% (realnie o 7,1%), w 1999 odpowiednio o 18,1% (realnie o 6,5%) i 7,5% (realnie zmniejszyły się o 3,0%), w 2000 o 14,8% (realnie o 5,8%) i 17,1% (realnie o 7,9%), w 2001 zwiększyły się o 12,5% (realnie o 8,6%) i 7,4% (realnie o 3,7%[4]). Do przyrostu depozytów od sektora niefinansowego o 12,5% w roku 2001 przyczynił się przede wszystkim przyrost (o 16,6%) środków na rachunkach podmiotów gospodarczych. Zapowiedź opodatkowania dochodów odsetkowych z lokat bankowych spowodowała bowiem odpływ w IV kwartale (spadek o 0,9% w stosunku do poziomu z września) oszczędności osób prywatnych do funduszy inwestycyjnych oraz na zakup obligacji skarbowych. Towarzyszyła temu zmiana struktury terminowej depozytów, polegająca na wzroście udziału środków zdeponowanych na okres od 1 roku do 2 lat (z 0,7% do 3,8%) oraz powyżej 2 lat (z 2,4% do 8,6%)[5]. Udział depozytów BGŻ S.A. w depozytach pozostałych banków komercyjnych przedstawiono także na wykresie.

Wykres 6. Udział depozytów BGŻ S.A. w depozytach banków komercyjnych w latach 1997 – 2001

Źródło: Opracowanie własne na podstawie Raportów rocznych BGŻ S.A. 1997 – 2001

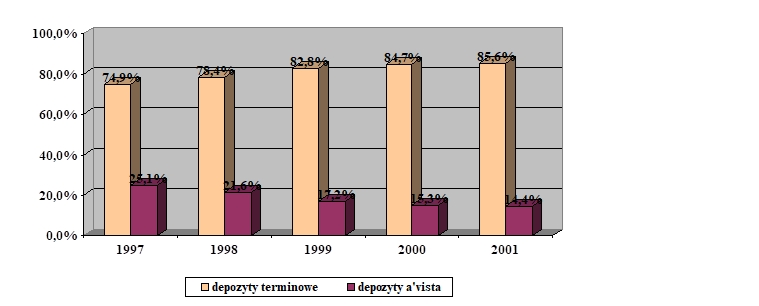

Na koniec roku 1997 BGŻ S.A. prowadził ogółem 1 521,71 rachunków depozytowych, z czego 233,97 tys. to rachunki bieżące, a 1 287,74 tys. to rachunki terminowe. Na koniec 1998 roku liczba rachunków depozytowych wynosiła 1640,8 tys., z czego na rachunki bieżące przypada 307,3 tys., natomiast na rachunki terminowe 1 333,5 tys. Na koniec roku 1999 liczba rachunków depozytowych ukształtowała się na poziomie 1 647,6 tys.. W roku 2000 liczba rachunków depozytowych wynosiła 1 883,5 tys., w roku 2001 natomiast 1 883,5 tys. [6]. Strukturę terminową depozytów BGŻ S.A. obrazuje wykres 7.

Wykres 7. Struktura terminowa depozytów BGŻ S.A. w latach 1997 – 2001

Źródło: Opracowanie własne na podstawie Raportów rocznych BGŻ S.A. 1997 – 2001

Z danych przedstawionych na wykresie wynika, że w latach 1997 – 2001 w strukturze środków zgromadzonych przez BGŻ S.A. dominowały depozyty terminowe. Ich udział w strukturze wzrastał z roku na rok, malał natomiast udział depozytów a’vista.

Dominującą pozycję w depozytach zgromadzonych przez Bank w latach 1997 – 2001 stanowiły środki osób prywatnych, które na koniec 2001 roku ukształtowały się na poziomie 10 096,7 mln zł i były o 587,8 mln zł wyższe niż w roku poprzednim. Podstawową grupę depozytów osób prywatnych stanowiły depozyty terminowe, których stan w roku 1999 wynosił 7 451,0 mln zł. Na koniec roku 2001 stan depozytów terminowych osób prywatnych wynosił 9 200,3 mln zł i wzrósł w porównaniu do roku poprzedniego depozytów 526,4 mln zł.[7].

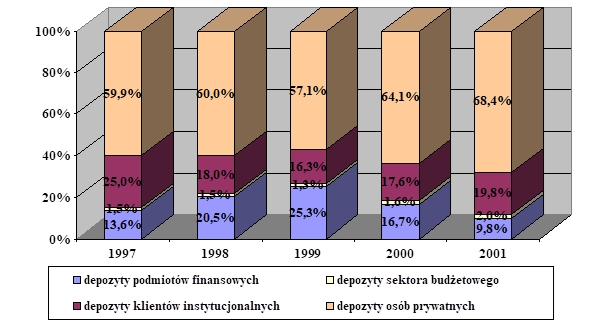

Strukturę podmiotową depozytów BGŻ S.A. w latach 1997 – 2001 przedstawiono na wykresie 8.

Wykres 8. Struktura podmiotowa depozytów BGŻ S.A. w latach 1997 – 2001

Źródło: Opracowanie własne na podstawie Raportów rocznych BGŻ S.A. 1997 – 2001

Jak wynika z przedstawionych na wykresie 8. danych, największy udział w depozytach ogółem BGŻ S.A. w latach 1997 – 2001 stanowiły depozyty osób prywatnych, od 59,9% w roku 1997 do 68,4% ogółu środków zdeponowanych w Banku w roku 2001. Podstawową grupę tych środków stanowiły oszczędnościowe wkłady terminowe, jednocześnie stan rachunków a’vista osób prywatnych stanowił niewielką pozycję w portfelu depozytów. Udział depozytów klientów instytucjonalnych w depozytach ogółem BGŻ S.A. był najwyższy w roku 1997 i stanowił 25,0%, najniższy natomiast w roku 1999. Depozyty sektora budżetowego kształtowały się na podobnym poziomie w latach 1997 – 2000, od 1,5% w roku 1997 do 1,6% w roku 2000. W roku 2001 stanowiły 2,0% ogółu depozytów Banku. Udział depozytów podmiotów finansowych w latach 1997 – 1999 wzrastał, do 20,5% w roku 1998 i 25,3% w roku 1999, potem systematycznie malał – do 9,8% w roku 2001. Główną przyczyną zmniejszenia tych depozytów był spadek poziomu środków lokowanych przez banki regionalne.

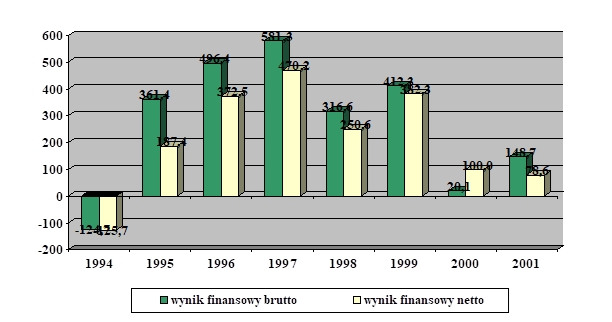

Sytuacja ekonomiczno – finansowa Banku w momencie przekształcenia w spółkę akcyjną była trudna i wynikała ze znacznego pogorszenia jakości portfela kredytowego. Dzięki znacznemu dokapitalizowaniu przez Państwo i realizacji programu naprawczego, BGŻ S.A. osiąga zyski, systematycznie zwiększając poziom bezpieczeństwa funkcjonowania. Wykres 9. przedstawia dynamikę wyniku finansowego Banku w latach 1994 – 2001.

Wykres 9. Wyniki finansowe BGŻ S.A. w latach 1994 – 2001

Źródło: Opracowanie własne na podstawie Raportów rocznych BGŻ S.A. 1997 – 2001.

Dane liczbowe podano w mln zł.

Z danych przedstawionych na wykresie 9. wynika, że najwyższy wynik finansowy BGŻ S.A. osiągnął w roku 1997. Rozmiary działalności i wyniki uzyskane przez Bank w 1997 roku świadczą o jego wysokiej pozycji w całym sektorze bankowym. Pomimo spadku poziomu wyniku finansowego netto, wypracowanego przez cały system bankowy, w BGŻ S.A. wystąpił wzrost tego wyniku o ponad 26%. Wyższy wynik finansowy osiągnęły jedynie dwa banki: Bank Handlowy S.A. – 864,73 mln zł i PKO BP – 787,00 mln zł[8]. Łącznie, od 9 września 1994 roku wynik finansowy brutto osiągnął poziom 1 314,mln zł, zaś wynik finansowy netto 904,33 mln zł. Uzyskanie tak korzystnych wyników finansowych w latach 1995 – 1997 było w znacznym stopniu konsekwencją realizacji Programu Dostosowań Strukturalnych i Uzdrowienia Sytuacji Finansowej. Nie bez znaczenia dla poziomu osiąganych wyników była pomoc budżetu Państwa w formie obligacji restrukturyzacyjnych.

Wynik finansowy brutto BGŻ S.A. za 1998 rok wyniósł 316,6 mln zł, a zysk netto osiągnął poziom 250,6 mln zł. Wypracowanie w 1998 roku niższego o 46,7% niż przed rokiem zysku netto wynika ze spadku marży odsetkowej oraz szybszego od zakładanego wzrostu zgromadzonych depozytów. W 1998 roku zdecydowanie zmniejszyła się rentowność kredytów preferencyjnych, w wyniku obniżenia ich oprocentowania przez Agencję Restrukturyzacji i Modernizacji Rolnictwa. Jednocześnie w IV kwartale tego roku Bank utworzył dodatkowe rezerwy celowe z uwagi na pogorszenie się sytuacji ekonomiczno – finansowej klientów strategicznych z sektora gospodarki żywnościowej.

Zysk brutto w roku 1999 wyniósł 412,3 mln zł i był o 30,2% wyższy niż przed rokiem. O jego poziomie zadecydował wynik na działalności bankowej, a zwłaszcza dochody z tytułu odsetek, wymiany i operacji finansowych. Wypracowany zysk netto 382,3 mln zł po podziale, wraz z częścią funduszy własnych, pozwolił na pełne pokrycie w 2000 roku straty z lat ubiegłych oraz osiągnięcie wymaganego prawem współczynnika adekwatności kapitałowej, a tym samym na zakończenie programu naprawczego.

W 2000 roku wynik finansowy brutto BGŻ S.A. wynosił 20,1 mln zł, a wynik finansowy netto ukształtował się na poziomie 100,0 mln zł. Podstawową przyczyną osiągnięcia zysku znacznie niższego niż w roku poprzednim i niż planowano była pogarszająca się jakość portfela kredytowego, wpływająca na wysoki poziom odpisów na rezerwy celowe (727,8 mln zł wobec 403,7 mln zł w roku 1999), było to skutkiem przede wszystkim pogarszającej się sytuacji sektora rolno – spożywczego, dominującego w portfelu kredytowym Banku. Nie bez znaczenia było także obciążenie wyniku finansowego kosztami upadłości Banku Staropolskiego S.A. (22,1 mln zł). Należy przy tym podkreślić, że Bank osiągnął planowany poziom wyniku na działalności bankowej – wynosił on 1 043 mln zł i był wyższy o 48,5 mln zł niż rok wcześniej.. Poprawę jakości portfela kredytowego, tj. zmniejszenie udziału kredytów zagrożonych w kredytach ogółem przyjęto jako priorytetowe zadanie Banku w roku 2001. Wynik finansowy brutto Banku w roku 2001 wynosił 148,7 mln zł, natomiast wynik finansowy netto 78,6 mln zł. Poprawa wyniku nastąpiła przede wszystkim w wyniku zmniejszenia odpisów na rezerwy celowe – o 147,0 mln zł, co oznacza, że jakość portfela kredytowego Banku poprawiła się. Wynik finansowy netto był jednak niższy od zakładanego w planie finansowym (111,4 mln zł). Podstawową przyczyną było niezrealizowanie zadań handlowych, zarówno w zakresie kredytów jak i depozytów, co spowodowało osiągnięcie niższych niż planowano przychodów z tytułu odsetek oraz przychodów z tytułu prowizji i opłat, obniżenie podstawowych stóp procentowych Banku Centralnego łącznie o 7,5 pp. (w planie założono dwukrotną redukcję stóp łącznie o 3,0 pp.), znaczne obniżenie wskaźnika inflacji, stanowiącego podstawę naliczenia odsetek od obligacji NBP.

[1] Raporty roczne BGŻ S.A. 1997 – 2001

[2] Ibidem

[3] Ibidem

[4] Stopa inflacji w latach 1998 – 2001 wynosiła: 1998 – 8,6%, 1999 – 9,8%, 2000 – 8,5%, 2001 – 3,6%.

[5] Sytuacja finansowa banków w 2001r.

[6] Raporty roczne BGŻ S.A. 1997 – 2001

[7] Ibidem

[8] Wycinki prasowe z dn. 17 marca 1998 r., Zespół rzecznika prasowego BGŻ S.A.