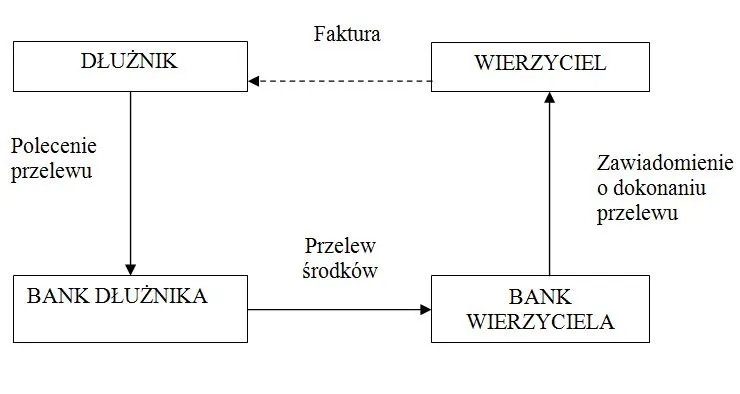

Przebieg rozliczeń za pomocą polecenia przelewu ilustruje rys. 2, a dokumentem bankowym jest czteroodcinkowy formularz polecenia przelewu. Jeden egzemplarz zatrzymuje zleceniodawca jako dowód na dokonanie księgowania, które zmniejszyło saldo jego rachunku, oddział banku zleceniodawcy zachowuje jeden egzemplarz polecenia jako dowód, że dokonał przelewu w sposób żądany przez zleceniodawcę. Dwa kolejne egzemplarze zostają przesłane do banku właściwego dla odbiorcy przelewu, jeden z nich zachowuje bank dla księgowania na rachunku odbiorcy, drugi zaś otrzymuje odbiorca przy wyciągu z rachunku jako zawiadomienie o zaksięgowaniu przelewu na jego rachunku.

Rys. 2. Rozliczenie pieniężne za pomocą polecenia przelew

Źródło: Z. Krzyżkiewicz, Podręcznik do nauki bankowości, BM i B, Warszawa 1994, s. 147.

W treści polecenia przelewu zleceniodawca poleca, aby oddział banku przelał z jego rachunku określoną kwotę pieniędzy na rzecz wskazanego odbiorcy, wymienia, więc nazwę oraz numer rachunku bankowego odbiorcy, a także podaje skróconą informację o regulowaniu zobowiązania. Dokument podpisuje upoważniona osoba, podająca przy tym datę.

Przyjęcie przez oddział banku polecenia przelewu powinno być zaksięgowane i wykonane w tym samym dniu, a najpóźniej w następnym dniu roboczym po jego przyjęciu. Warunkiem wykonania polecenia jest posiadanie przez zleceniodawcę (dłużnika) odpowiedniego pokrycia na rachunku bankowym. Polecenie przelewu przyjęte do realizacji mimo braku pokrycia na rachunku dłużnika oddział banku przechowuje w kartotece zobowiązań do czasu jego pokrycia w okresie umownie uzgodnionym. Po upływie tego okresu polecenie zostaje dłużnikowi zwrócone z adnotacją banku: „zwrot zgodnie z umową”.[1]

Obecnie w dobie informatyzacji rozliczeń źródłowe polecenia przelewu po obciążeniu rachunku zleceniodawcy (dłużnika) i uznaniu rachunku odbiorcy przelewu (wierzyciela) pozostają w oddziale banku zleceniodawcy. Oddział banku odbiorcy drukuje „wtórniki” dowodów uznaniowych. Za prawidłowość księgowań jest odpowiedzialny oddział banku zleceniodawcy. Kwoty przelewu przekazywane są drogą teletransmisji w trybie on- line i off- line.

Dla klientów, którzy zachowują w rozliczeniach międzybankowych dokument papierowy, wprowadzono nowy standard dokumentu przelewu, który za pośrednictwem optycznego czytnika może być przeniesiony na elektroniczne nośniki informacji. Niektóre banki przeprowadzają rozrachunki między oddziałami elektronicznie w czasie rzeczywistym, rezygnując z fizycznego przesyłania dokumentów papierowych. Bezdokumentowe rozliczenia poleceniami przelewu będą w przyszłości podstawową formą rozliczeń bezgotówkowych osób prawnych i fizycznych.[2]

Czeki rozrachunkowe, oznaczone napisem „tylko do rozrachunku”, albo nazwą formularza „czek rozrachunkowy”, służą do rozliczeń bezgotówkowych. Są one najwygodniejszą formą bezgotówkowego regulowania płatności, które muszą być pokryte natychmiast. Czek rozrachunkowy może być wystawiony w momencie ustalenia kwoty należności i wykorzystany do natychmiastowej zapłaty. Skraca to cykl rozliczeniowy i zwiększa bezpieczeństwo obrotu, ponieważ czeki rozrachunkowe są realizowane bezgotówkowo.[3]

Czeki rozrachunkowe są alternatywną formą rozliczeń w stosunku do polecenia przelewu. Odbiorca, po otrzymaniu świadczenia płaci czekiem, wręczając go wierzycielowi (dostawcy). Ten opatruje czek (na odwrocie) pieczątką firmową i podpisami, a następnie przedkłada go do realizacji bezpośrednio u trasata (banku wystawcy) lub w swoim banku, gdzie posiada rachunek. Ale uznanie rachunku posiadacza czeku następuje dopiero po uzyskaniu przez ten bank od trasata środków pieniężnych niezbędnych do wypłacenia kwoty czeku.

Posługiwanie się formą czeku rozrachunkowego jest wygodne. Może mieć zastosowanie przy różnych rozliczeniach. Dużą zaletą jest również to, że czek rozrachunkowy zabezpiecza przed podjęciem gotówki przez osobę nieupoważnioną.[4]

Istota czeku potwierdzonego polega na zagwarantowaniu jego realizacji przez bank, który odpowiednią kwotę przeksięgowuje na odrębny rachunek, zapewniając w ten sposób środki na wykupienie czeku oraz dokonuje potwierdzenia czeku, umieszczając klauzulę potwierdzającą na jego odwrotnej stronie.

Euroczeki są dogodną formą regulowania płatności w podróżach zagranicznych, a także płatności krajowych. Warunkiem gwarancji euroczekowej jest zamieszczenie na odwrocie blankietu czekowego numeru przedkładanej jednocześnie karty gwarancyjnej. Euroczeki mogą być także skupowane przez banki bezpośrednio od wystawców. Euroczek wystawiony w złotych jest gwarantowany do określonej wysokości.

Polecenie zapłaty jest dyspozycją płatniczą udzieloną bankowi przez wierzyciela, aby obciążył określoną kwotą rachunek bankowy dłużnika i uznał nią rachunek wierzyciela. Dyspozycja wierzyciela zawiera równocześnie jego zgodę na cofnięcie przez bank dokonanego rozliczenia (zapisów), gdyby dłużnik wycofał, odwołał polecenie zapłaty. Przeprowadzanie rozliczeń w tej formie wymaga, aby wierzyciel i dłużnik mieli rachunki w bankach, które zawarły porozumienie o stosowaniu tej formy rozliczeń, a dłużnik wyraził zgodę na stosowanie przez wierzyciela poleceń zapłaty przy rozliczeniu określonych zobowiązań w umowach terminowych.

Uznanie rachunku bankowego wierzyciela następuje po uzyskaniu środków przez jego bank od banku dłużnika, wystarczających do pokrycia dokonywanej dyspozycji płatniczej. Dłużnik może w określonym terminie odwołać pojedyncze polecenie zapłaty. Wówczas bank dłużnika ma obowiązek natychmiastowego uznania jego rachunku bankowego kwotą odwołanego rozliczenia, a bank wierzyciela ma obowiązek przekazania tej kwoty do banku dłużnika. Maksymalna kwota pojedynczego polecenia zapłaty nie może przekroczyć równowartości 1000 EURO, gdy dłużnikiem jest osoba fizyczna nie prowadząca działalności gospodarczej, a 10 000 EURO w przypadku pozostałych dłużników.[5]

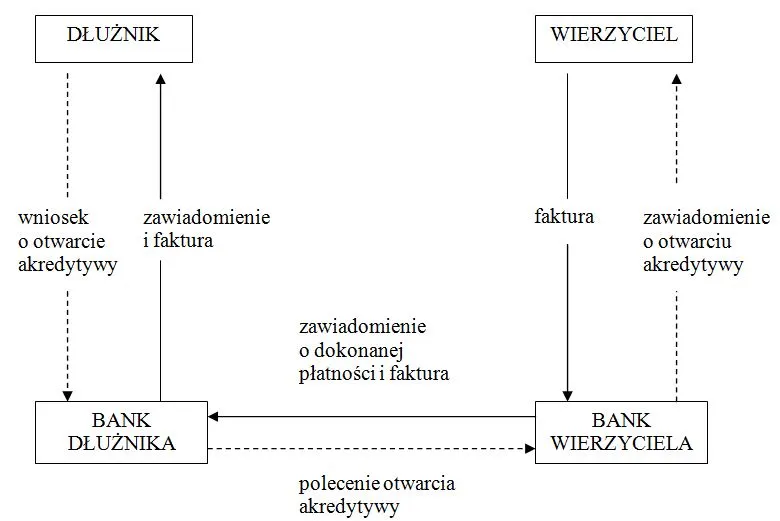

Akredytywę w obrocie krajowym stosuje się rzadko. Bank działając na zlecenie klienta, ale we własnym imieniu, zobowiązuje się pisemnie wobec beneficjanta akredytywy, że dokona wpłaty po spełnieniu przez niego warunków określonych w akredytywie. Jest to forma rozliczeń zabezpieczająca przede wszystkim interes dostawcy, chociaż uwzględnia również interes odbiorcy. Pierwszemu zapewnia natychmiastowe otrzymanie należności, drugiemu zaś pozwala uzależnić zapłatę od spełnienia przez dostawcę ustalonych warunków. Z tych względów akredytywa nadaje się przede wszystkim do rozliczeń z nieznanymi kontrahentami, mającymi siedzibę w innej miejscowości lub z partnerami słabo wypłacalnymi, gdy dostawca pragnie dodatkowo zapewnić sobie należną zapłatę.

Istota rozliczeń za pomocą akredytywy polega na pokrywaniu (w formie bezgotówkowej) przez oddział właściwy dla wierzyciela określonych wierzytelności z wyodrębnionych na ten cel środków dłużnika z zachowaniem warunków ustalonych przez dłużnika.

W krajowych rozliczeniach za pomocą akredytywy zapłata następuje w banku wierzyciela, który następnie obciąża rachunek akredytywy w banku dłużnika. Dlatego też akredytywę zazwyczaj otwiera się na rzecz jednego wierzyciela. Na rysunku 3 przedstawiono rozliczenia pieniężne za pomocą akredytywy.

Rys. 3. Rozliczenie pieniężne za pomocą akredytywy

Źródło: Z. Krzyżkiewicz, Operacje bankowe – rozliczenia i ewidencja, Poltext, Warszawa 1999, s. 90.

Podstawą otwarcia akredytywy jest wniosek dłużnika założony w oddziale jego banku, a wskazujący wierzyciela (dostawce) i oddział banku wierzyciela, w którym będą dokonywane wypłaty.

Rozliczenia za pomocą akredytywy nie są popularne, gdyż technika towarzysząca tej metodzie jest pracochłonna, a także wpływa hamująco na ruch towarów. Wysyłka towarów następuje, bowiem dopiero po otrzymaniu przez dostawcę zawiadomienia o otwarciu akredytywy i zmusza go do przystosowania terminów dostaw do okresu ważności akredytywy.

Różnicę między przekazywanymi wpłatami a wartością dostaw rozlicza się za dłuższy okres, co znacznie upraszcza technikę rozliczeń i zmniejsza pracochłonność czynności rozliczeniowych.

Zinstytucjonalizowaną formą rozliczeń kompensacyjnych są okresowe rozliczenia saldami, które mogą stosować kontrahenci wzajemnie świadczący sobie usługi, roboty i dostawy. Ponieważ występują oni wobec siebie w podwójnym charakterze, okresowe rozliczenia saldami mogą znacznie uprościć procedurę rozrachunku, gdyż tylko jeden z uczestników będzie dokonywał rozliczenia w ustalonych odstępach czasu. Istota tej metody rozliczeń polega, więc na zastąpieniu regulowania poszczególnych należności ewidencjonowaniem wzajemnych świadczeń i wyrównywaniem salda wzajemnych roszczeń. Okresowe porównanie i rozliczenie sald zastępuje wielokrotne i dwustronne rozrachunki. Znikome dotychczas stosowanie tej formy rozliczeń wynikało z trudności dobrania stale i wzajemnie świadczących sobie partnerów.[6]

[1]Z. Krzyżkiewicz, Operacje bankowe, op. cit., s. 68-69.

[2] W. L. Jaworski ( red.), Bankowość. Podręcznik akademicki, Poltext, Warszawa 2001, s. 317.

[3] W.L. Jaworski, Z. Krzyżkiewicz, B. Kosiński, Banki, rynek, operacje, polityka, op. cit., s. 164.

[4] J. Grzywacz, Współpraca przedsiębiorstwa z bankiem, Difin, Warszawa 2003, s. 86.

[5] W. L. Jaworski ( red.), Bankowość. Podręcznik akademicki, Poltext, Warszawa 2001, s. 318.

[6] J. Grzywacz, Współpraca przedsiębiorstwa z bankiem, Difin, Warszawa 2003, s. 91-92.