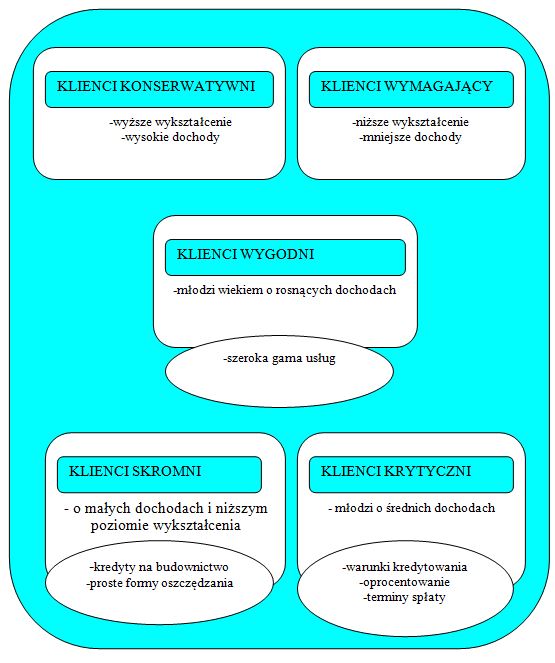

Zakres usług w programie działania banku oznacza mniejsze lub większe zróżnicowanie proporcji w poszczególnych rodzajach działalności. Przy wprowadzaniu nowego asortymentu bank dąży do zróżnicowania oferowanych usług, nie likwiduje przy tym innych. Kluczem do zróżnicowania działań marketingowych w banku jest umiejętne segregowanie swoich klientów. Na schemacie 2 przedstawiono przykładową klasyfikację klientów banku.

Schemat 2. Klasyfikacja klientów banku

Źródło: K. Opolski, Podstawy marketingu bankowego, “Bank i Kredyt”, nr 12, 1995 r., s. 9.

Bank nieustannie staje wobec delikatnego i trudnego problemu: z jednej strony – chciałby zachęcić do korzystania ze swych usług jak największą liczbę osób, z drugiej zaś – zmuszony jest dokonywać ostrej selekcji potencjalnych kredytobiorców ze względu na wysokie ryzyko związane z kredytowaniem.

Bank udziela kredytów powściągliwie, ograniczając się do tych wnioskodawców, którzy od pewnego czasu są już jego klientami, sprawiają wrażenie partnerów solidnych i wypłacalnych, posiadających stałe dochody.[1]

Udzielając kredytów osobom fizycznym banki żądają wypełnienia obszernych ankiet stosują różnego rodzaju dodatkowe środki ostrożności zaostrzające selekcję.

Badania sytuacji finansowej przedsiębiorstw ubiegających się o kredyt są wnikliwe i wszechstronne. Nie ograniczają się one do analizy sprawozdawczości finansowej. W przypadku większych operacji bank stara się o opinie z różnych źródeł i dokonuje inspekcji na terenie przedsiębiorstwa. Selekcja dotyczy nie tylko osób ubiegających się o kredyty. Każde wydanie książeczki czekowej wiąże się z ryzykiem niewłaściwego użycia czeku. Przy dużych lokatach pieniężnych bank musi się upewnić, że dokonywana wpłata nie ma charakteru „prania brudnych pieniędzy”.

Najwięcej korzyści przynosi oczywiście współpraca z solidną, zamożną klientelą, o wysokim standingu finansowym. Bank nie rezygnuje ze współpracy z klientelą mniej zamożną, stara się jednak oferować jej inne produkty, dostosowane do stopnia jej zamożności: wkłady oszczędnościowe, kredyty konsumpcyjne, książeczki oszczędnościowo – kredytowe. Klientom bogatszym proponuje natomiast lokaty w papierach wartościowych, pośrednictwo w zakupie nieruchomości itp.

Klientów można podzielić na cztery podstawowe grupy.

Grupa pierwsza to ludzie młodzi, rozpoczynający karierę zawodową, którzy nie zgromadzili jeszcze majątku, są na etapie zakładania rodzin, zakupu mebli oraz zakupu lub wynajmu mieszkań. W stosunku do tej grupy bank powinien stosować daleko posuniętą ostrożność, oferować umiarkowane kredyty celowe pod warunkiem wpłacenia zarobków klienta na rachunek banku, przestrzegać przed nadmiernym zadłużeniem, dyskretnie obserwować sposób posługiwania się czekami.

Grupa druga obejmuje osoby osiągające stopniowo pozycję zawodową, szczyty kariery lub powodzenie w biznesie, poszukujące korzystnych lokat dla gromadzących się zasobów, nabywające nieruchomości (w tym rezydencje letnie), droższe samochody i meble. Tej grupie osób można zaoferować bogaty wachlarz dochodowych i pewnych lokat oraz kredyty na nieruchomości i sprzęt.

Grupa trzecia to osoby w wieku przedemerytalnym, poszukujące bezpiecznych lokat, dodatkowych ubezpieczeń, zakupujące nieruchomości dla siebie i dzieci. Bank traktuje tych klientów z szacunkiem, akcentuje oferowanie bezpiecznych lokat, proponuje porady w sprawach lokat, zakupu nieruchomości i dzieł sztuki, a także w kwestiach podatkowych.

Grupa czwarta obejmuje osoby w wieku emerytalnym, korzystające ze zgromadzonego majątku. Wobec tej grupy osób bank akcentuje szacunek i życzliwość oraz pełne zrozumienie dla problemów klienta, proponuje wszechstronne poradnictwo, m.in. w sprawach spadkowych i podatkowych, troszczy się o wygodę klienta.

Badania doprowadziły do wykrycia jeszcze jednej grupy potencjalnych klientów, a mianowicie osób bardzo młodych, przed rozpoczęciem pracy zawodowej. Grupa ta może stać się bardzo dobrym klientem, korzystającym z książeczek oszczędnościowych i kredytów na zakupy ratalne pod warunkiem przedstawienia wiarygodnych poręczeń osób starszych. Do tej grupy osób banki zaczynają kierować specjalne oferty rachunków i kredytów „studencko – młodzieżowych”.[2]

Usługi oferowane przez bank dzielą się na trzy główne grupy:

- działalność depozytową,

- działalność kredytową,

- obsługę bieżącej działalności podmiotów gospodarczych, osób fizycznych i inne.[3]

Podstawową funkcją depozytów jest zaspokajanie potrzeby oszczędzania, zabezpieczenia przyszłości oraz racjonalnego gospodarowania środkami finansowymi, dodatkową zaletą jest nieskomplikowany charakter operacji.

Funkcja usług kredytowych polega na tym, że odpowiadają one zapotrzebowaniu na środki finansowe podmiotów gospodarczych i osób fizycznych dla realizacji określonych przedsięwzięć. Jakość usług zależy od czasu oczekiwania na decyzję, od warunków, w jakich są oferowane, od stosunku kredytodawcy do kredytobiorcy.

Funkcje podstawowe obsługi bieżącej polegają na przyśpieszeniu realizacji decyzji gospodarczych uczestników rynku, uprawnieniu transakcji handlowych, ułatwieniu podejmowania i dokonywania różnych przedsięwzięć. Klienci, wybierając dany bank, zwracają głównie uwagę na szybkość, terminowość i rzetelność wykonania oraz wysoki poziom obsługi.

Klasyfikacja klientów banku jest kluczowym elementem zarządzania relacjami z klientami oraz optymalizacji oferty produktowej i usługowej. Proces ten polega na podziale klientów na różne segmenty w oparciu o różne kryteria, takie jak zachowania finansowe, wartość klienta, potrzeby, demografia oraz wiele innych czynników. Dokładna klasyfikacja pozwala bankom lepiej zrozumieć swoją bazę klientów, dostosować usługi do ich specyficznych potrzeb oraz zwiększyć efektywność działań marketingowych i sprzedażowych.

Kryteria Klasyfikacji Klientów

Demografia: Podział klientów na podstawie wieku, płci, wykształcenia, stanu cywilnego, liczby członków rodziny oraz innych czynników demograficznych. Dzięki temu banki mogą lepiej zrozumieć, jakie produkty i usługi mogą być najbardziej atrakcyjne dla różnych grup demograficznych.

Geografia: Segmentacja klientów według miejsca zamieszkania, np. miasta, regionu lub kraju. Różnice geograficzne mogą wpływać na potrzeby i preferencje klientów, co jest szczególnie ważne dla banków działających na wielu rynkach regionalnych lub międzynarodowych.

Zachowania Finansowe: Analiza zachowań finansowych klientów, takich jak częstotliwość korzystania z konta, regularność wpłat i wypłat, korzystanie z kredytów, oszczędności, inwestycje itp. Pozwala to bankom zidentyfikować różne profile finansowe klientów i dostosować ofertę produktową.

Wartość Klienta: Segmentacja według wartości, jaką klient wnosi do banku, mierzona np. przychodami generowanymi przez klienta, wartością depozytów, wielkością kredytów, kosztami obsługi klienta. Ta klasyfikacja jest kluczowa dla strategii zarządzania relacjami z klientem oraz alokacji zasobów banku.

Preferencje Produktowe: Podział klientów na podstawie ich preferencji co do konkretnych produktów bankowych, takich jak karty kredytowe, konta oszczędnościowe, kredyty hipoteczne, produkty inwestycyjne itp. Dzięki temu banki mogą skuteczniej promować odpowiednie produkty i usługi.

Segmentacja Klientów

Klienci Detaliczni: Osoby fizyczne korzystające z podstawowych produktów bankowych, takich jak konta osobiste, karty debetowe, kredyty konsumenckie, konta oszczędnościowe. Klienci detaliczni są często klasyfikowani według różnych poziomów dochodów, co pozwala na lepsze dostosowanie oferty produktowej.

Klienci Premium: Zamożniejsi klienci, którzy korzystają z zaawansowanych usług bankowych, takich jak zarządzanie majątkiem, doradztwo inwestycyjne, indywidualne podejście do obsługi klienta. Banki często oferują specjalne programy lojalnościowe oraz dedykowanych opiekunów dla tej grupy klientów.

Klienci VIP: Najzamożniejsi klienci, którzy generują znaczną część przychodów banku. Dla tej grupy banki oferują ekskluzywne usługi, takie jak private banking, zaawansowane doradztwo inwestycyjne, zarządzanie majątkiem oraz dostęp do ekskluzywnych produktów finansowych.

Klienci Korporacyjni: Firmy i przedsiębiorstwa korzystające z produktów i usług bankowych. Klienci korporacyjni są często klasyfikowani według wielkości firmy, branży, w której działają, oraz potrzeb finansowych, takich jak kredyty firmowe, linie kredytowe, zarządzanie płynnością, produkty inwestycyjne.

Klienci Małych i Średnich Przedsiębiorstw (MŚP): Małe i średnie firmy, które często mają specyficzne potrzeby finansowe, takie jak finansowanie działalności, leasing, zarządzanie płynnością, usługi księgowe. Banki oferują specjalne produkty i usługi dostosowane do potrzeb MŚP.

Klienci Instytucjonalni: Organizacje, takie jak fundacje, stowarzyszenia, agencje rządowe, które korzystają z usług bankowych. Ta grupa klientów ma specyficzne potrzeby związane z zarządzaniem funduszami, rozliczeniami oraz doradztwem finansowym.

Korzyści z Klasyfikacji Klientów

Klasyfikacja klientów pozwala bankom na bardziej efektywne zarządzanie relacjami z klientami oraz na lepsze dostosowanie oferty do ich potrzeb. Banki mogą identyfikować najbardziej wartościowych klientów i skupiać się na utrzymaniu i rozwoju relacji z nimi. Dzięki segmentacji możliwe jest tworzenie spersonalizowanych ofert, które zwiększają satysfakcję klientów i ich lojalność. Banki mogą również lepiej planować i realizować kampanie marketingowe, skierowane do konkretnych segmentów klientów, co zwiększa ich efektywność i obniża koszty marketingu.

Klasyfikacja klientów umożliwia bankom lepsze zarządzanie ryzykiem, poprzez identyfikację klientów o wyższym ryzyku kredytowym oraz odpowiednie dostosowanie polityki kredytowej. Pozwala to również na lepsze zarządzanie portfelem produktów i usług, poprzez identyfikację najbardziej i najmniej rentownych segmentów klientów. Dzięki analizie segmentów klientów banki mogą lepiej przewidywać trendy rynkowe oraz dostosowywać swoje strategie biznesowe do zmieniających się warunków rynkowych.

Wyzwania i Przyszłość Klasyfikacji Klientów

Pomimo wielu korzyści, klasyfikacja klientów banku wiąże się również z wyzwaniami. Jednym z głównych wyzwań jest gromadzenie i analiza dużej ilości danych o klientach, co wymaga zaawansowanych narzędzi analitycznych oraz inwestycji w technologie informacyjne. Banki muszą również zadbać o ochronę danych osobowych i zgodność z przepisami dotyczącymi prywatności, co jest szczególnie ważne w kontekście rosnącej liczby regulacji dotyczących ochrony danych.

W przyszłości, rozwój technologii, takich jak sztuczna inteligencja, big data oraz machine learning, otworzy nowe możliwości w zakresie klasyfikacji klientów. Zaawansowane algorytmy będą mogły analizować ogromne ilości danych i identyfikować wzorce, które są niewidoczne dla tradycyjnych metod analizy. Pozwoli to na jeszcze bardziej precyzyjną segmentację klientów oraz na tworzenie bardziej spersonalizowanych ofert.

Personalizacja usług stanie się kluczowym elementem strategii banków, ponieważ klienci będą oczekiwać coraz bardziej dostosowanych do swoich potrzeb produktów i usług. Banki będą musiały inwestować w rozwój technologii, które umożliwią lepsze zrozumienie i przewidywanie potrzeb klientów, co pozwoli na tworzenie bardziej wartościowych relacji z klientami.

Przykłady Wdrożeń w Praktyce

Jednym z przykładów skutecznej klasyfikacji klientów jest zastosowanie systemów CRM (Customer Relationship Management), które integrują dane o klientach z różnych źródeł i umożliwiają ich kompleksową analizę. Dzięki systemom CRM banki mogą lepiej zarządzać relacjami z klientami, personalizować oferty oraz monitorować satysfakcję klientów.

Innym przykładem jest wykorzystanie analizy behawioralnej do identyfikacji klientów o wysokim ryzyku kredytowym. Dzięki analizie wzorców zachowań finansowych, banki mogą wcześniej wykrywać potencjalne problemy i podejmować odpowiednie działania zapobiegawcze, takie jak dostosowanie warunków kredytowych lub oferowanie programów restrukturyzacyjnych.

Kolejnym przykładem jest segmentacja klientów korporacyjnych według branży, co pozwala bankom na tworzenie specjalistycznych ofert dostosowanych do specyficznych potrzeb firm z różnych sektorów. Dzięki temu banki mogą lepiej wspierać rozwój swoich klientów oraz zwiększać swoją konkurencyjność na rynku.

Podsumowując, klasyfikacja klientów banku jest kluczowym elementem strategii zarządzania relacjami z klientami oraz optymalizacji oferty produktowej. Dzięki segmentacji banki mogą lepiej zrozumieć potrzeby swoich klientów, dostosować do nich swoje produkty i usługi oraz zwiększyć efektywność działań marketingowych i sprzedażowych. Pomimo wyzwań związanych z gromadzeniem i analizą danych, rozwój technologii otwiera nowe możliwości w zakresie precyzyjnej segmentacji i personalizacji usług. Dzięki temu banki mogą tworzyć bardziej wartościowe i trwałe relacje z klientami, co przyczynia się do ich długoterminowego sukcesu.

[1] W.L. Jaworski, Z. Krzyżkiewicz, B. Kosiński, Banki, rynek, operacje, polityka, wyd. VII, Poltext, Warszawa 1998, s. 321.

[2] W.L. Jaworski, Z. Krzyżkiewicz, B. Kosiński, Banki, rynek, operacje, polityka, op. cit., s. 321.

[3] K. Opolski, Podstawy marketingu bankowego, „Bank i Kredyt”, nr 12, 1995 r., s. 8.