Sytuację finansową jednostki gospodarczej ocenia się na podstawie danych liczbowych dotyczących: majątku trwałego i obrotowego oraz finansującego go kapitału własnego i obcego, rentowności sprzedaży oraz podziału wygospodarowanego zysku. Analizując te dane banki wyliczają wskaźniki syntetyczne oraz pomocnicze, pozwalając na zakwalifikowanie według jednakowych kryteriów oceny zdolności kredytowej ocenianego podmiotu gospodarczego do właściwej grupy ryzyka[1].

Do oceny ryzyka kredytowego niezbędne jest również szczegółowe rozpoznanie struktury zasobów podmiotu gospodarczego, płynności finansowej, efektywności wykorzystywania majątku, poziomu wyniku finansowego. W tym celu można posługiwać się pewnym zestawem wskaźników analitycznych, które umożliwiają określenie tzw. indeksu ryzyka kredytowego, który wyraża sumę punktów, jaką uzyskuje kredytobiorca w wyniku oceny poszczególnych wskaźników szczegółowych charakteryzujących jego działalność[2].

Badanie ryzyka kredytowego przed udzieleniem kredytu jest fundamentalnym procesem w działalności banków i instytucji finansowych. Celem tego procesu jest ocena zdolności kredytobiorcy do terminowego spłacania zobowiązań oraz minimalizacja ryzyka niespłacenia kredytu. Skuteczne badanie ryzyka kredytowego pozwala bankom na podejmowanie świadomych decyzji kredytowych, zabezpieczenie się przed stratami finansowymi i utrzymanie stabilności finansowej. Proces ten obejmuje analizę wielu aspektów, takich jak historia kredytowa, sytuacja finansowa, cel kredytu oraz zabezpieczenia.

Pierwszym krokiem w badaniu ryzyka kredytowego jest analiza historii kredytowej wnioskodawcy. Banki korzystają z informacji zgromadzonych w biurach informacji kredytowej, takich jak BIK (Biuro Informacji Kredytowej) w Polsce. Historia kredytowa zawiera informacje o wcześniejszych zobowiązaniach kredytowych, terminowości spłat, ewentualnych opóźnieniach oraz bieżących zobowiązaniach. Pozytywna historia kredytowa, charakteryzująca się terminowymi spłatami i brakiem zaległości, zwiększa szanse na otrzymanie kredytu. Natomiast negatywna historia, zawierająca informacje o opóźnieniach w spłatach lub windykacjach, może skłonić bank do odrzucenia wniosku lub zażądania dodatkowych zabezpieczeń.

Kolejnym kluczowym elementem jest analiza sytuacji finansowej wnioskodawcy. Banki dokładnie badają dochody, wydatki, aktywa i zobowiązania wnioskodawcy, aby ocenić jego zdolność do spłaty kredytu. Dochody mogą pochodzić z różnych źródeł, takich jak wynagrodzenie z pracy, działalność gospodarcza, wynajem nieruchomości czy inne źródła przychodów. Banki często wymagają przedstawienia dokumentów potwierdzających dochody, takich jak zaświadczenia o zarobkach, wyciągi bankowe czy zeznania podatkowe. Wydatki wnioskodawcy są analizowane pod kątem ich struktury i regularności, aby określić, ile środków pozostaje do dyspozycji po pokryciu podstawowych kosztów życia.

Istotnym elementem analizy ryzyka kredytowego jest cel kredytu. Banki różnicują swoje podejście w zależności od przeznaczenia kredytu, np. kredyty hipoteczne, konsumpcyjne, inwestycyjne czy obrotowe. Każdy rodzaj kredytu wiąże się z innym poziomem ryzyka i wymaga innej analizy. Kredyty hipoteczne, zabezpieczone nieruchomością, są zazwyczaj postrzegane jako mniej ryzykowne, ponieważ w przypadku niespłacenia kredytu bank może przejąć nieruchomość. Kredyty konsumpcyjne, które są często niezabezpieczone, niosą ze sobą wyższe ryzyko, dlatego banki przykładają większą wagę do oceny zdolności kredytowej wnioskodawcy.

Zabezpieczenia kredytu stanowią kolejny ważny aspekt badania ryzyka kredytowego. Zabezpieczenia mogą przyjmować różne formy, takie jak hipoteki, poręczenia, zastawy czy ubezpieczenia. Banki wymagają zabezpieczeń, aby zminimalizować ryzyko strat w przypadku niespłacenia kredytu. Wartość zabezpieczenia jest dokładnie oceniana, aby upewnić się, że w przypadku konieczności egzekucji pokryje ona wartość niespłaconego kredytu. W przypadku kredytów hipotecznych, wartość nieruchomości jest oceniana przez niezależnych rzeczoznawców, a banki stosują zazwyczaj konserwatywne podejście, przyjmując wartość zabezpieczenia niższą od rynkowej.

Analiza zdolności kredytowej jest centralnym elementem badania ryzyka kredytowego. Zdolność kredytowa to zdolność wnioskodawcy do terminowego regulowania zobowiązań finansowych. Banki stosują różne metody oceny zdolności kredytowej, w tym analizę wskaźników finansowych, takich jak wskaźnik DTI (debt-to-income), czyli stosunek długu do dochodu, czy wskaźnik LTV (loan-to-value), czyli stosunek wartości kredytu do wartości zabezpieczenia. Wskaźniki te pomagają bankom ocenić, czy wnioskodawca ma wystarczającą zdolność finansową do spłaty kredytu.

Ważnym narzędziem w procesie oceny ryzyka kredytowego są modele scoringowe. Modele scoringowe wykorzystują algorytmy i dane statystyczne do oceny ryzyka niespłacenia kredytu. Banki opracowują własne modele scoringowe, uwzględniając specyfikę swojej bazy klientów oraz doświadczenia z przeszłości. Wynik scoringowy jest liczbową oceną ryzyka kredytowego i pomaga bankom podejmować decyzje kredytowe. Wysoki wynik scoringowy oznacza niskie ryzyko, natomiast niski wynik wskazuje na wysokie ryzyko niespłacenia kredytu.

Analiza ryzyka branżowego jest szczególnie ważna w przypadku kredytów dla firm. Banki badają sytuację ekonomiczną i finansową branży, w której działa firma wnioskodawcy. Analiza obejmuje ocenę konkurencji, trendów rynkowych, regulacji prawnych oraz innych czynników wpływających na działalność firmy. Banki starają się zrozumieć, jakie ryzyka są związane z działalnością firmy i jak mogą one wpłynąć na zdolność do spłaty kredytu.

W procesie badania ryzyka kredytowego banki często korzystają z usług zewnętrznych agencji ratingowych oraz raportów kredytowych. Agencje ratingowe oceniają wiarygodność kredytową podmiotów gospodarczych, emitentów obligacji oraz innych instytucji finansowych. Raporty kredytowe dostarczają informacji o historii kredytowej, strukturze zadłużenia oraz innych aspektach finansowych wnioskodawców. Wykorzystanie takich raportów i ocen ratingowych pozwala bankom na bardziej kompleksową i obiektywną ocenę ryzyka kredytowego.

Proces badania ryzyka kredytowego nie kończy się wraz z udzieleniem kredytu. Banki prowadzą ciągły monitoring kredytów, aby na bieżąco oceniać ryzyko i reagować na zmieniające się okoliczności. Monitoring obejmuje regularne przeglądy sytuacji finansowej kredytobiorców, analizę bieżących spłat, ocenę wartości zabezpieczeń oraz inne działania mające na celu wczesne wykrywanie potencjalnych problemów. Banki stosują różne narzędzia do monitoringu, takie jak systemy wczesnego ostrzegania, które sygnalizują możliwe problemy z terminową spłatą kredytu.

Badanie ryzyka kredytowego przed udzieleniem kredytu jest złożonym i wieloetapowym procesem, który wymaga analizy wielu czynników. Historia kredytowa, sytuacja finansowa, cel kredytu, zabezpieczenia, zdolność kredytowa, modele scoringowe, analiza ryzyka branżowego oraz wykorzystanie zewnętrznych raportów i ocen ratingowych to kluczowe elementy tego procesu. Skuteczne badanie ryzyka kredytowego pozwala bankom na podejmowanie świadomych decyzji kredytowych, minimalizację ryzyka strat oraz utrzymanie stabilności finansowej. W dobie rosnącej konkurencji i zmieniających się warunków rynkowych, banki muszą stale doskonalić swoje metody oceny ryzyka, aby sprostać wyzwaniom i oczekiwaniom rynku.

Zdolność kredytową można ocenić na podstawie wskaźników:

- płynności;

- zyskowności;

- zadłużenia;

- sprawności działania.

Wskaźniki płynności pozwalają określić, w jakim stopniu w działalności podmiotu istnieć będą warunki do wywiązywania się z podejmowanych zobowiązań finansowych. Miarą tych możliwości są wzajemne proporcje pomiędzy aktywami bieżącymi i zobowiązaniami krótkoterminowymi. Ich wzajemny stosunek, albo inaczej nadwyżka bieżących aktywów nad zobowiązaniami krótkookresowymi, zapewnia bieżącą płynność finansową podmiotu. Ponieważ aktywa łatwo zamienić na gotówkę, a ich wartość przekracza istniejące zadłużenie, nie powinny wystąpić trudności w spłacie długów[3].

Najbardziej znanym miernikiem zdolności firmy do wywiązywania się z krótkoterminowych zobowiązań jest wskaźnik bieżący:

Wskaźnik 1

Poziom wskaźnika może być znacznie zróżnicowany. Przede wszystkim ze względu na sytuację przedsiębiorstwa. W pewnym, choć ograniczonym zakresie, występuje zróżnicowanie branżowe. Wskaźnik płynności bieżącej informuje ile razy bieżące aktywa pokrywają bieżące zobowiązania. Zadowalający poziom wskaźnika mieści się

w granicach 1,2 do 2,0, co oznacza, że zachowanie równowagi finansowej wymaga, aby wielkość aktywów bieżących była około dwa razy większa, niż kwota bieżących pasywów, przy czym minimum bezpieczeństwa finansowego określa poziom wskaźnika równy 1,2. Nadmiernie wysoka lub nadmiernie niska wartość wskaźnika bieżącego wskazuje na nieprawidłowości w gospodarce finansowej podmiotu[4].

Wskaźnik 2

Wskaźnik szybki mierzy natychmiastową zdolność firmy do spłaty długów. Od wskaźnika płynności bieżącej różni się licznikiem, w którym aktywa bieżące pomniejszone są o stosunkowo mało płynną pozycję, jaką są zapasy. Przyjmuje się, że optymalne wielkości tego wskaźnika powinny wynosić od 1,2 do 1,5. Wielkości wskaźnika nieco niższe od poziomu dolnego (w tym przypadku w przedziale od 1,0 do 1,2) można uznać jako zadowalające, natomiast wyraźnie mniejsze od 1,0 jako nie satysfakcjonujące. Podkreślić należy, że występujące zróżnicowanie branżowe tego wskaźnika jest bardziej wyraźne od poprzedniego[5].

Wskaźnik 3

![]()

Wskaźnik 4

Płynne aktywa I stopnia obejmują środki pieniężne w kasie, na rachunkach bankowych, weksle obce nieoprotestowane.

Płynne aktywa II stopnia obejmują należności i papiery wartościowe przeznaczone do obrotu.

Płynne aktywa III stopnia to: oprotestowane weksle, zapasy niepełnowartościowe nie mające zbytu oraz rozliczenia międzyokresowe czynne, należności przeterminowane i sporne.

Płynne aktywa IV stopnia obejmują: majątek trwały, inwestycje nieprzydatne i nie mające realnych szans zbytu[6].

Wskaźnik 5

Wskaźnik ten obrazuje stopień wypłacalności firmy, gdyż określa wielkość kapitału własnego przypadającego na 1 zł kapitału obcego[7].

Ostateczna punktacja płynności finansowej podmiotu gospodarczego powinna być dodatkowo zweryfikowana oceną:

- udziału aktywów I i II stopnia płynności w łącznej wartości tych aktywów;

- rotacji środków obrotowych w dniach, liczonej odrębnie dla zapasów oraz należności

z tytułu dostaw, robót i usług; - zobowiązań z tytułu dostaw, robót i usług[8].

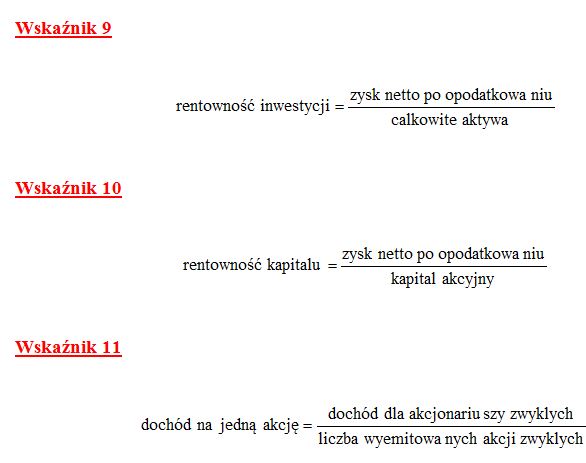

Wskaźniki zyskowności wiążą się z osiąganiem przez podmiot gospodarczy dodatniego wyniku finansowego. Dodatni wynik finansowy, czyli zysk, występuje gdy przychody z działalności gospodarczej podmiotu przewyższają koszty ich uzyskania. Rentowność określa w sposób zasadniczy możliwości finansowe podmiotu. W dłuższym okresie jest ona warunkiem niezbędnym w prowadzeniu pomyślnej działalności, gdyż stanowi jeden z dwu wewnętrznych źródeł powstawania środków finansowych firmy (w krótkim okresie ratować sytuację może amortyzacja). Wskaźniki zyskowności określają efektywność zużycia kapitałów własnych i posiadanego majątku. Do podstawowych wskaźników rentowności zaliczane są[9]:

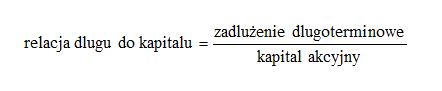

Wskaźniki zadłużenia określają możliwość spłaty podejmowanych zobowiązań, zarówno z tytułu stosunków z partnerami handlowymi i innymi, dla których działalność gospodarcza wywołuje powstanie zobowiązań (wobec urzędów skarbowych, ubezpieczeń pracowników), jak i instytucji kredytowych, jakimi są banki. Za pomocą tych wskaźników ocenia się strukturę finansowania majątku potencjalnego kredytobiorcy ze szczególnym uwzględnieniem rodzaju i poziomu zadłużenia oraz stopnia samofinansowania działalności[10].

Do wskaźników zadłużenia zalicza się:

Wskaźnik 12

Im wyższy jest ten współczynnik, tym większe ryzyko działalności firmy ponoszą kredytodawcy.

Wskaźnik 13

Udzielanie kredytu jest tym bezpieczniejsze, im wyższy jest udział kapitału w finansowaniu działalności firmy.

Wskaźnik 14

Wskaźnik ten określa stopień zapewnienia spłaty kredytu wraz z odsetkami w przypadku zaistnienia niekorzystnych okoliczności. Jest wykorzystywany do przeprowadzenia analizy ryzyka udzielonego kredytu. Uważa się go za najważniejszy wykładnik wiarygodności kredytowej przedsiębiorstwa[11].

Dla banku kredytującego bardzo ważne jest stwierdzenie, czy majątek trwały podmiotu starającego się o kredyt ma pełne pokrycie kapitałem własnym, uzupełnionym ewentualnie długoterminowym kapitałem obcym (kredyty bankowe, pożyczki, własne obligacje). W związku z tym ocenę tej dziedziny działalności kredytobiorcy należy uzależnić przede wszystkim od kształtowania się wskaźnika mówiącego o stopniu pokrycia majątku obrotowego pozostałością kapitału własnego. Wskaźnik ten liczony jest według wzoru[12]:

Wskaźnik 15

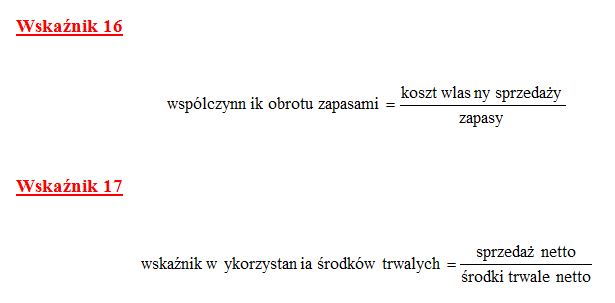

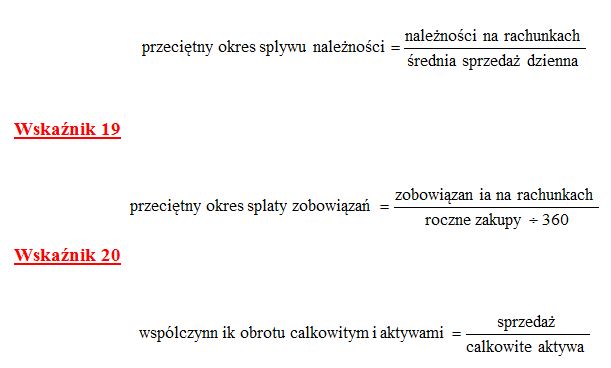

Ostatnia grupa wskaźników to wskaźniki sprawności działania nazywane często wskaźnikami aktywności. Podczas pomiaru ryzyka kredytowego warto wiedzieć, jak szybko podmiot gospodarczy zmienia swoje zapasy i należności na rachunkach w gotówkę, jak szybko reguluje swoje zobowiązania i jak efektywnie wykorzystuje swoje aktywa w celu pozyskiwania przychodów ze sprzedaży. Informują o tym następujące wskaźniki aktywności[13]:

Miernik ten pokazuje efektywność wykorzystania środków trwałych.

Wskaźnik 18

W praktyce spotyka się zestawienia przepływu środków pieniężnych w różnych ujęciach. Wariant uproszczony stosowany jest na ogół w analizach obejmujących krótkie okresy. Konwencja bardziej rozbudowana może być uzasadniona zarówno dłuższym horyzontem czasowym, jak i koniecznością bardziej szczegółowego rozpoznania oddziaływania poszczególnych wpływów i wydatków na kształtowanie się strumieni środków pieniężnych. Zestawienia przepływów pieniężnych mogą być opracowane dla okresów minionych. Sporządza się je również dla okresów prognozowanych, pokrywających się np. z czasokresem udzielania określonego kredytu. Zestawienia przepływów pieniężnych konstruowane są na podstawie danych zawartych w bilansach i sprawozdaniach z przychodów i kosztów. Przepływy pieniężne informują również bardziej szczegółowo, aniżeli bilans i sprawozdanie z przychodów i kosztów, o zmianie sytuacji firmy i przepływie środków finansowych, których wynikiem są zmiany aktywów i pasywów w ciągu badanego okresu[14].

Jeżeli w ramach podziału strumieni pieniężnych ustali się ich salda (dodatni lub ujemny strumień) to można uzyskać materiał również do oceny przewidywanej zdolności kredytowej. Na podstawie przeglądu sald strumieni (operacyjnych, inwestycyjnych, finansowych) można ocenić, który z nich generuje najwięcej środków pieniężnych, jakie są kierunki angażowania wypracowanych środków, która kategoria strumieni wykazuje tendencje dynamiczne, a którą cechuje zastój itp. Zestawienia te posiadają zasadnicze znaczenie dla potrzeb analizy zdolności kredytowej, gdyż pozwalają utwierdzić się, że kredytobiorca będzie posiadać realne możliwości zdobycia wystarczającej ilości gotówki na uregulowanie zobowiązań (w tym również na spłaty kredytu i zapłacenia należnych bankowi odsetek). Powstanie na koniec badanych okresów nadwyżki wpływów nad wydatkami świadczy o wystarczalności środków i utrzymaniu przez kredytobiorcę płynności finansowej[15].

Analiza sytuacji finansowej kredytobiorcy stanowi ważny element zarządzania ryzykiem kredytowym. Analiza ta umożliwia w szczególności stwierdzenie zdolności potencjalnego kredytobiorcy do generowania zysku na wystarczającym poziomie i regulowanej obsługi bieżących zobowiązań, jak również stanowi podstawę dla oceny wypłacalności i wiarygodności kredytowej klienta oraz jego zdolności do efektywnego wykorzystywania posiadanego majątku[16].

Przy dokonywaniu analizy najważniejsza jest umiejętność oceny badanych zagadnień, a nie tylko wyliczanie wskaźników. Trzeba mieć świadomość, że uniwersalne wskaźniki nie istnieją. Istotny jest też dobór określonych wskaźników do badanego przedsiębiorstwa. Zły dobór wskaźników może spowodować błędne wnioskowanie, a zatem

i złą decyzję kredytową. O jakości analizy decydują nie tylko zastosowane techniki (metody) analizy, chociaż mają one istotne znaczenie, ale i dodatkowy zmysł analityka[17].

Do oceny efektywności przedsięwzięcia inwestycyjnego, kredytowanego przez bank, służą także wskaźniki wykorzystujące technikę dyskonta, jak np.: NPV, IRR, stopa przychody/koszty oraz metoda analizy progu rentowności czy wrażliwości efektywności projektu na zmianę warunków zewnętrznych. Wszystkie wyżej wymienione wskaźniki lub metody analizy zostają na ogół przedstawione w biznes planie, a zadaniem banku, w celu zminimalizowania ryzyka niespłacenia kredytu, jest ich właściwa interpretacja, weryfikacja oraz ocena realności ich spełnienia się. Wymaga to niejednokrotnie od pracowników banku dużej znajomości realiów gospodarczych, głównie z zakresu rynku, tzn. jego nasycenia, chłonności, warunków konkurencji. Nadmienić jednak trzeba, iż wszystkie te metody oceny zdolności kredytowej przedsięwzięcia są ważne i można mieć do nich spore zaufanie, jeżeli gospodarka rozwija się w miarę stabilnie. Tracą one jednak na swej wiarygodności, jeżeli w gospodarce jest znaczna inflacja, chociaż są metody, które pozwalają na jej uwzględnienie w ocenie zdolności kredytowej. W warunkach narastającej, bądź dużej inflacji większą uwagę przywiązuje się do sposobów formalno-prawnego zabezpieczenia kredytu[18].

Wykorzystując wszystkie lub niektóre z prezentowanych wskaźników indeksu ryzyka, bank otrzymuje odpowiedni dla danego podmiotu gospodarczego stopień ryzyka zwrotności kredytu. Banki będą w pierwszej kolejności kredytować te podmioty, co do których wyliczony stopień ryzyka jest niski i wynosi np. 0 – 30%. Mogą jednak wystąpić takie sytuacje, w których oddział posiada zasoby na akcję kredytową przekraczające potrzeby podmiotów ocenianych w granicach 0 – 30% ryzyka i wtedy może podwyższyć według uznania granicę do 40 lub 50%[19].

Błędy i zaniedbania natury organizacyjnej oraz nadmiernie rozbudowane zespoły pracownicze znalazły odzwierciedlenie w wadliwym zarządzaniu ryzykiem kredytowym, zwłaszcza na początku lat dziewięćdziesiątych. Dopiero od 1994 r. obserwuje się efekty olbrzymich zmian kadrowych i zdecydowaną poprawę przygotowania fachowego bankowców. Wówczas też zaostrzono kryteria stawiane potencjalnym kredytobiorcom i przystąpiono do dokładniejszej i bardziej wielostronnej oceny wniosków kredytowych. Pojawiły się departamenty trudnych kredytów, większą uwagę zaczęto przywiązywać do struktury portfela kredytowego. Mimo to, porównując procedury banków zagranicznych, należy stwierdzić, że systemy oceny stosowane w bankach polskich są nadal niedoskonałe. Zbyt dużą wagę przypisuje się czynnikom ilościowym zaniedbując ocenę jakościową, uwzględniającą indywidualne cechy i specyfikę badanych podmiotów. Ponadto nadal obserwuje się w Polsce niedostateczną troskę o wypłacalność kredytobiorców i terminowość spłaty długu wraz z odsetkami[20].

[1] G. Szustak, B. Puszer, Pomiar … op. cit., s. 15

[2] op. cit., s. 15-16

[3] M. Wysocki, Poradnik … op. cit., s. 107-108

[4] M. Sierpińska, T. Jachna, Ocena przedsiębiorstwa według standardów światowych, Wydawnictwo Naukowe PWN, Warszawa 1993 r., s. 79

[5] M. Wysocki, Poradnik … op. cit., s. 109

[6] T. Waśniewski, W. Skoczylas, Analiza finansowa w przedsiębiorstwie, Wydawnictwo Wyższej Szkoły Bankowej w Poznaniu, Poznań 1997 r., s. 66

[7] G. Szustak, B. Puszer, Pomiar … op. cit., s. 19

[8] op. cit, s. 20

[9] M. Wysocki, Poradnik … op. cit., s. 114

[10] A. Gospodarowicz, H. Możaryn, Identyfikacja i szacowanie ryzyka kredytowego, Wydawnictwo Akademii Ekonomicznej im. Oskara Langego we Wrocławiu, Wrocław 1998 r., s. 35

[11] G. Szustak, B. Puszer, Pomiar … op. cit., s. 23

[12] op. cit., s. 23

[13] jak wyżej

[14] W. Otta, Działalność … op. cit., s. 47

[15] op. cit., s. 48

[16] W. Grabczan, Zarządzanie ryzykiem bankowym, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa 1996 r., s. 231-232

[17] S. Ryżewska, Bankowa analiza przedsiębiorstwa dla potrzeb oceny ryzyka kredytowego, Biblioteka Bankowca, Warszawa 1999 r., s. 288

[18] W. Dębski, Ryzyko … op. cit., s. 38

[19] op. cit., s. 39

[20] A. Wrzos, Czynniki kształtujące ryzyko kredytowe w bankach komercyjnych, Bank i Kredyt, wrzesień 1999, s. 47-48