RODZAJE OPERACJI DEPOZYTOWYCH

Do operacji depozytowych zalicza się następujące usługi bankowe:

- przyjmowanie wkładów Klientów na czas określony lub nie określony, na podstawie umowy (Klienci na ogół otrzymują odsetki),

- emisja własnych papierów wartościowych. W tym przypadku Klient, który je zakupuje, jest wierzycielem banku, ale nie z tytułu wkładu, lecz z tytułu posiadania papierów wartościowych wystawionych przez dany bank,

- pośrednictwo banku między Klientem, który poszukuje sposobu zainwestowania swoich pieniędzy a potrzebującymi kapitału jednostkami gospodarczymi.

WKŁADY KLIENTÓW

Salda kredytowe rachunków stanowią pieniądz, który bank komercyjny tworzy za pomocą kredytu. Tak więc salda te są środkiem płatniczym i formą oszczędzania. Stopień możliwości ich wykorzystania jest pełny w przypadku wkładów terminowych a vista. Natomiast wkładami terminowymi i terminowymi wkładami oszczędnościowymi Klient może rozporządzać z pewnymi ograniczeniami wynikającymi z umowy z bankiem.

Istnieją zatem trzy rodzaje wkładów Klientów:

- a vista,

- terminowe,

- oszczędnościowe.

Wkłady a vista to przede wszystkim przejściowe nadwyżki finansowe, którymi Klient banku może dysponować w każdym momencie. Jest to więc typowy pieniądz transakcyjny. Prowadząc rachunek a vista bank ponosi poważne koszty, musi bowiem często rejestrować operacje w związku ze zmieniającą się wysokością wkładu. W wielu krajach stopa obowiązkowej (nieoprocentowanej) rezerwy od tych wkładów jest bardzo wysoka. Dlatego też oprocentowanie wkładów a vista jest niskie.

Wkłady terminowe służą do przechowywania środków przez okres co najmniej 1 miesiąca. Z tego rodzaju wkładów korzystają przede wszystkim osoby prawne, a osoby fizyczne korzystają zazwyczaj z wkładów oszczędnościowych.

Wysokość oprocentowania wkładów terminowych zależy od umowy z bankiem.

Wkłady oszczędnościowe są dokonywane przez osoby fizyczne.

Z uwagi na to, że wkłady oszczędnościowe nie powinny być wykorzystywane na cele produkcyjne, a także na potrzeby bieżące, dla ich wykorzystania nie mogą być stosowane czeki czy polecenia przelewu. Dlatego też z zasady powinny to być wkłady na określony termin, a nie a vista .

Oprócz wkładów oszczędnościowych w walucie danego kraju prowadzone są przez banki rachunki walutowe.

Rachunki w walutach wymienialnych służą do gromadzenia walut i przeprowadzania rozliczeń z zakresu obrotu dewizowego.

Rachunki walutowe a vista służą do gromadzenia walut i przeprowadzania rozliczeń z zakresu obrotu dewizowego.

Rachunki walutowe terminowe służą do przechowywania czasowo wolnych środków przez określony termin.

Liczba walut, w których można prowadzić rachunki, jest ograniczona.

Specjalną formą oszczędzania są tzw. bony oszczędnościowe, które stanowią formę pośrednią między wkładami oszczędnościowymi a papierami wartościowymi.

Rachunek zastrzeżony jest to rachunek prowadzony przez Bank dla osoby krajowej (Posiadacza), na który osoba zagraniczna (Zastrzegający) wpłaca walutę wymienialną pochodzącą z tytułów dających możliwość – zgodnie z przepisami prawa dewizowego lub udzielonym zezwoleniem dewizowym – transferu tej waluty za granicę.

Posiadacz rachunku nabywa prawo dysponowania na swoją rzecz walutą wpłaconą przez Zastrzegającego, po spełnieniu określonych przez niego warunków. Do momentu naby-cia tego prawa, może dysponować tą walutą jedynie w imieniu i na rzecz Zastrzegającego, na podstawie upoważnienia.

Rachunek zagraniczny wolny w złotych i w walutach wymienialnych jest prowadzony na rzecz osób zagranicznych. Może być zasilany poprzez:

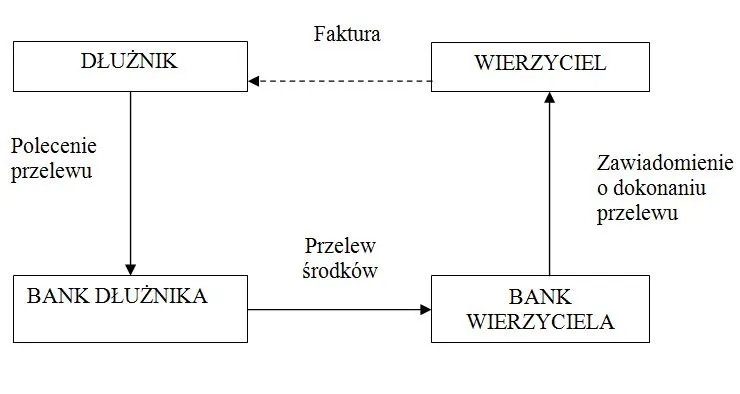

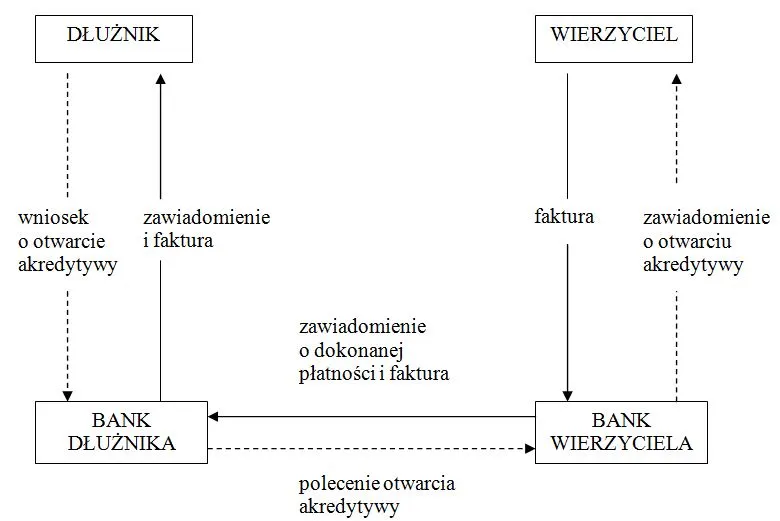

- otrzymywane z zagranicy: przelewy, przekazy pocztowe, czeki, weksle, akredytywy,

- gotówkę – wymagane potwierdzenie Urzędu Celnego przywozu walut do Polski,

- płatności za towary, usługi i prawa na dobrach niematerialnych dostarczanych przez Posiadacza rachunku zagranicznego wolnego w firmie polskiej (płatności mogą być dokonywane na tych samych zasadach jak płatności importowe firm krajowych, czyli należy przedłożyć bankowi prowadzącemu rachunek zagraniczny wolny na rzecz beneficjenta, właściwe dokumenty, tj. oryginalną fakturę potwierdzającą zobowiązanie zapłaty).

Płatność lub przekaż pieniędzy z rachunku zagranicznego wolnego może być dokonany w celu uregulowania zobowiązań właściciela rachunku z tytułu płatności za towary, usługi i prawa na dobrach niematerialnych dostarczonych przez firmę krajową oraz innych zobowiązań powstałych na obszarze Polski.

Posiadacz rachunku zagranicznego wolnego ma prawo dokonywać zakupu walut wymienialnych za złote zgromadzone na tym rachunku oraz przekazywać je za granicę lub przechowywać na rachunku walutowym.

Operacje depozytowe odgrywają kluczową rolę w działalności banków i instytucji finansowych. Stanowią one podstawę funkcjonowania systemu bankowego, umożliwiając klientom gromadzenie i przechowywanie środków finansowych, a bankom zarządzanie płynnością oraz udzielanie kredytów. Współczesne banki oferują różnorodne produkty depozytowe, które spełniają potrzeby zarówno klientów indywidualnych, jak i przedsiębiorstw. W niniejszym artykule przyjrzymy się szczegółowo różnym aspektom operacji depozytowych, ich znaczeniu oraz mechanizmom działania.

Podstawowym celem operacji depozytowych jest gromadzenie środków finansowych od klientów. Banki oferują szereg produktów depozytowych, w tym konta bieżące, konta oszczędnościowe oraz lokaty terminowe. Konta bieżące są przeznaczone do codziennego użytku, umożliwiając klientom dokonywanie płatności, przelewów oraz wypłat gotówki. Zazwyczaj konta bieżące nie oferują wysokiego oprocentowania, ponieważ ich główną funkcją jest umożliwienie łatwego dostępu do zgromadzonych środków. Klienci mogą korzystać z kart debetowych, czeków oraz bankowości internetowej, aby zarządzać swoimi finansami na co dzień.

Konta oszczędnościowe różnią się od kont bieżących tym, że są przeznaczone do gromadzenia oszczędności i zazwyczaj oferują wyższe oprocentowanie. Klienci mogą wpłacać i wypłacać środki, choć banki mogą wprowadzać pewne ograniczenia dotyczące liczby bezpłatnych transakcji. Konta oszczędnościowe stanowią atrakcyjną opcję dla osób, które chcą gromadzić środki na przyszłe wydatki, jednocześnie otrzymując odsetki od zgromadzonych oszczędności. Oprocentowanie kont oszczędnościowych może być zmienne lub stałe, w zależności od oferty banku.

Lokaty terminowe, znane również jako depozyty terminowe, są formą długoterminowego oszczędzania, gdzie środki są deponowane na określony czas w zamian za wyższe oprocentowanie. W odróżnieniu od kont bieżących i oszczędnościowych, środki zdeponowane na lokacie terminowej są zazwyczaj niedostępne do wypłaty przed upływem ustalonego okresu. Banki oferują różne okresy lokat, od kilku miesięcy do kilku lat, a oprocentowanie może być wyższe w przypadku dłuższych terminów. Lokaty terminowe są atrakcyjne dla osób, które chcą zabezpieczyć swoje oszczędności na przyszłość, jednocześnie czerpiąc korzyści z wyższych odsetek.

Operacje depozytowe odgrywają kluczową rolę w zarządzaniu płynnością banków. Środki zgromadzone na kontach depozytowych stanowią źródło finansowania dla banków, które mogą wykorzystywać je do udzielania kredytów oraz inwestowania na rynku finansowym. Banki muszą jednak dbać o odpowiednią płynność, aby móc w każdej chwili wywiązać się z zobowiązań wobec klientów. W związku z tym, banki stosują różnorodne narzędzia zarządzania płynnością, takie jak rezerwy obowiązkowe, linie kredytowe oraz inwestycje w płynne aktywa. Rezerwy obowiązkowe to określony procent depozytów, który banki muszą utrzymywać w formie gotówki lub na rachunkach w banku centralnym. Linie kredytowe umożliwiają bankom szybki dostęp do dodatkowych środków w przypadku nagłych potrzeb płynnościowych. Inwestycje w płynne aktywa, takie jak obligacje skarbowe, zapewniają bankom dodatkowe źródło płynności, które można szybko upłynnić w razie potrzeby.

Operacje depozytowe mają również istotne znaczenie dla stabilności finansowej. Banki muszą prowadzić odpowiedzialną politykę depozytową, aby zapewnić bezpieczeństwo zgromadzonych środków oraz zaufanie klientów. W tym celu banki stosują różne mechanizmy zarządzania ryzykiem, takie jak dywersyfikacja portfela aktywów, kontrola ryzyka kredytowego oraz monitoring płynności. Dywersyfikacja portfela aktywów polega na inwestowaniu zgromadzonych środków w różnorodne instrumenty finansowe, co zmniejsza ryzyko strat wynikających z niekorzystnych zmian na rynku. Kontrola ryzyka kredytowego obejmuje ocenę zdolności kredytowej klientów oraz stosowanie odpowiednich zabezpieczeń, aby minimalizować ryzyko niespłacenia kredytów. Monitoring płynności polega na regularnej analizie przepływów finansowych oraz prognozowaniu przyszłych potrzeb płynnościowych, co pozwala bankom na szybką reakcję w przypadku nagłych zmian na rynku.

Operacje depozytowe mają również wpływ na politykę monetarną prowadzoną przez banki centralne. Banki centralne, takie jak Europejski Bank Centralny (EBC) czy Narodowy Bank Polski (NBP), wykorzystują instrumenty polityki monetarnej, aby wpływać na poziom depozytów w systemie bankowym oraz kontrolować podaż pieniądza. Jednym z narzędzi polityki monetarnej są stopy procentowe, które określają koszt pożyczania środków przez banki. Wzrost stóp procentowych może skłonić banki do podnoszenia oprocentowania depozytów, co z kolei zachęca klientów do oszczędzania. Obniżenie stóp procentowych może prowadzić do spadku oprocentowania depozytów, co skłania klientów do zwiększania wydatków i inwestycji.

Innym narzędziem polityki monetarnej są operacje otwartego rynku, które polegają na zakupie lub sprzedaży papierów wartościowych przez banki centralne. Zakup papierów wartościowych przez bank centralny zwiększa ilość środków w systemie bankowym, co może prowadzić do wzrostu depozytów. Sprzedaż papierów wartościowych zmniejsza ilość środków w systemie bankowym, co może prowadzić do spadku depozytów. Banki centralne mogą również stosować politykę rezerw obowiązkowych, zmieniając wymagany poziom rezerw, co wpływa na ilość środków dostępnych do udzielania kredytów i inwestycji.

Operacje depozytowe mają również znaczenie dla klientów indywidualnych i przedsiębiorstw. Dla klientów indywidualnych, konta depozytowe stanowią bezpieczne miejsce do przechowywania oszczędności oraz umożliwiają codzienne zarządzanie finansami. Klienci mogą korzystać z różnych produktów depozytowych, aby dopasować swoje oszczędności do swoich potrzeb i celów finansowych. Przedsiębiorstwa korzystają z kont depozytowych do zarządzania płynnością, regulowania bieżących zobowiązań oraz gromadzenia środków na inwestycje. Banki oferują również specjalistyczne produkty depozytowe dla firm, takie jak konta firmowe, lokaty strukturyzowane oraz usługi cash management, które pomagają w efektywnym zarządzaniu finansami przedsiębiorstw.

W kontekście globalizacji i postępu technologicznego, operacje depozytowe ulegają ciągłym zmianom i ewolucji. Banki rozwijają nowe produkty i usługi depozytowe, aby sprostać rosnącym oczekiwaniom klientów oraz wyzwaniom rynkowym. Przykładem takich innowacji są konta depozytowe o zmiennym oprocentowaniu, które dostosowują się do zmian na rynku, oraz konta hybrydowe, łączące cechy kont oszczędnościowych i inwestycyjnych. Technologia cyfrowa umożliwia również rozwój bankowości internetowej i mobilnej, co pozwala klientom na wygodne zarządzanie swoimi depozytami z dowolnego miejsca i o dowolnej porze. Banki stosują zaawansowane systemy bezpieczeństwa oraz technologie blockchain, aby zapewnić ochronę środków oraz transparentność operacji depozytowych.

Podsumowując, operacje depozytowe stanowią fundament działalności bankowej, umożliwiając gromadzenie środków finansowych, zarządzanie płynnością oraz wspieranie działalności kredytowej i inwestycyjnej. Banki oferują różnorodne produkty depozytowe, takie jak konta bieżące, oszczędnościowe i lokaty terminowe, które spełniają potrzeby klientów.