Niegdyś, w czasach realnego socjalizmu, w handlu i usługach, popularne było hasło mówiące: klient nasz pan. Dziś, po wielu latach, po tym jak zdecydowano się wprowadzić zasady gospodarki rynkowej, klient rzeczywiście stał się panem, więcej – królem nawet. Rządzi niepodzielnie, wprowadzając dyktat własnych oczekiwań. Pora powiedzieć głośno to, o czym już dawno szeptem mówiło się w kołach zbliżonych do dobrze poinformowanych: nadeszła „Era Customera”, czas na i dla klienta!

Coraz więcej firm na całym świecie dostarcza dziś podobne do siebie do siebie produkty i usługi. Wciąż liczy się sam produkt: jego wysoka jakość, sposób dostarczania, ale także coraz częściej i w coraz większym stopniu – sposób, w jaki firmy dostarczające ów produkt traktują swoich istniejących lub potencjalnych klientów, jak radzą sobie z odpoznaniem, a przez to i z zaspokojeniem ich potrzeb.

Jeśli to prawda, że w makro skali produkty i usługi stają się do siebie coraz bardziej podobne, a innowacje – coraz łatwiej kopiowalne, to oznacza to, ni mniej ni więcej, że firmy by się odnaleźć i odnieść sukces na konkurencyjnym rynku muszą dziś wykraczać poza podstawowy produkt. Proaktywna obsługa klienta stwarza takie możliwości.

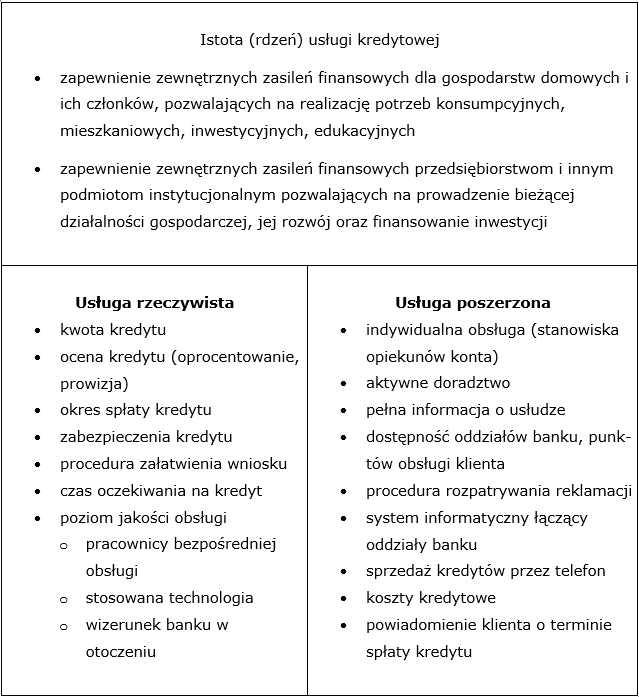

Załóżmy, że mamy do wyboru dwa banki. Bank A oferujący tradycyjne godziny urzędowania i długie kolejki, traktujący swoich klientów w rutynowy, pozbawiony osobowości sposób oraz bank B, gdzie kolejki są znacząco krótsze, godziny funkcjonowania – dostosowane do oczekiwań klientów, obsługa – miła i kompetentna przy jednoczesnej możliwości realizacji transakcji oprócz tradycyjnych sposobów – także przez internet i telefon. Nie znam osoby, która na pytanie: z usług którego z przedstawionych banków chciałbyś skorzystać, nie odpowiedziałaby bez wahania; z usług banku B, oczywiście!

Typy podejścia do klienta

Najgorszym sposobem podejścia do klienta jest tzw. bierna obsługa klienta. Bierną obsługę można scharakteryzować takimi określeniami jak uległość, brak istotnych kwalifikacji, brak aktywności. Charakterystyczne zachowania osób obsługujących w sposób bierny to: niedbałość o potrzeby klienta, brak reakcji na sygnały werbalne i niewerbalne klienta, brak zaangażowania w realizację potrzeb klienta, brak uprzejmości.

Na nieco wyższym poziomie, aczkolwiek wciąż tworząc niezbyt dobry dla firmy wizerunek, jest tzw. obsługa przeciętna. Przeciętna obsługa klienta to obsługa zwykła, tuzinkowa, pospolita, powszechnie spotykana. Ten rodzaj obsługi został nazwany przeciętnym, gdyż osoba go świadcząca wykonuje minimum tego, co powinna w ramach swojej pracy. Przeciętna obsługa klienta nie jest najlepszą formą, gdyż jakkolwiek zapewnia klientowi to, czego on oczekuje, ale na pewno nie dostarcza tego, czego chce i na co on zasługuje. Świadczenie klientom obsługi, której chcą i na którą zasługują to przekraczanie ich oczekiwań.

Mówiąc o proaktywnej obsłudze klienta mamy na myśli zainteresowanie potrzebami klienta, używanie cech swojej osobowości, czyli wykorzystywanie wszystkich pozytywnych cech, którymi cieszy się dana osoba obsługująca, świadome budowanie „rapport” z klientem, swoistego mostu ponad rzeką obojętności, bycie ciepłym w kontaktach z nim, bycie ponad przeciętną.

Pragnące odnieść sukces firmy nie mogą ograniczać swojej uwagi do bieżących potrzeb i upodobań klientów. Uwzględnienie ich przyszłych potrzeb jest równie ważne. Wiele towarów i usług odnoszących dziś ogromne sukcesy nie ujrzałoby światła dziennego, gdyby ich twórcy starali się zaspokoić jedynie ich bieżące potrzeby.

Dążenie do coraz pełniejszego zaspokajania potrzeb wyrażanych przez klientów to dziś za mało! Firma musi poznać nawet te potrzeby swoich klientów, o których oni sami nie mówią, a zwłaszcza ich przyszłe potrzeby . Tylko dzięki temu może ona odnieść sukces na dłuższą metę.

Narzędzia proaktywnej obsługi klienta to podstawowe elementy – warunki, które muszą być spełnione, aby nasz klient faktycznie odczuł proaktywność w naszym zachowaniu. Bycie proaktywnym wobec klienta to chęć ułatwienia klientowi robienia interesów z naszą firmą.

- Okazuj przyjacielskie nastawienie Przyjacielskie nastawienie wobec klienta to podstawowy warunek proaktywności. Oznacza on w praktyce wykorzystywanie pozytywnych cech własnej indywidualności po to, aby stać się bardziej partnerem klienta aniżeli zimnym, anonimowym reprezentantem dużej korporacji czy instytucji. Szczere serdeczne powitanie, bycie zainteresowanym osobą klienta oraz chęć pomocy są jasnymi oznakami naszego przyjaznego nastawienia.

- Bądź pewny siebie. Dowodem naszego proaktywnego zachowania jest nasza pewność, co do udzielanych klientowi informacji. Zaufanie klienta do nas i do firmy buduje wiarygodność naszej organizacji. Klienci nie mają wtedy wątpliwości, że trafili do właściwego dostawcy, producenta. Po to, aby umocnić zaufanie klienta do nas jako reprezentanta firmy, powinniśmy sami okazać mu zaufanie. Możemy tego dokonać używając ciepłego przyjemnego tonu głosu, będąc dobrze poinformowanym o możliwościach naszej firmy, przejmując kontrolę nad rozmową, stosując „uśmiechnięte pytania”

- Buduj „rapport”.Budowanie „rapport” z rozmówcą odgrywa olbrzymią rolę w przekraczaniu jego oczekiwań, jako naszego klienta. Dzięki takiemu działaniu, w wyraźny sposób odróżniamy się na tle szarej masy jednakowo postrzeganych, anonimowych osób z obsługi, którzy na ogół są bierni lub co najwyżej przeciętni. Budowanie „rapport” pomaga nam się stać partnerem, przyjacielem w interesach naszego klienta w przeciwieństwie do bycia „przechodniem między nimi…

- Zadawaj „uśmiechnięte pytania”

Uśmiechnięte pytania to takie, które zadajemy szczerze, w uprzejmy sposób i chętnie. Nasz uśmiech podczas zadawania klientowi pytania pozwala mu stwierdzić, że naprawdę chcemy pomóc. Zadając pytanie z przyjemnym uśmiechem na ustach unikniemy sytuacji, w których klient często ma wrażenie, że kierowane do niego pytania są rutynowe i stanowią tę najnudniejszą część naszej pracy. „Uśmiechnięte pytania” mają charakter konwersacyjny, a nie konfrontacyjny wobec klienta. Są one szczególnie przydatne, kiedy chęć pomocy klientowi wymaga od nas zadania kilku standardowych pytań, o to jakie jest jego imię i nazwisko, czy numer telefonu.

- Zapewnij rozmówcę, że jesteś w stanie mu pomóc. Zapewnienie naszego klienta, że możemy mu pomóc jest kolejnym krokiem na drodze budowania z nim „rapport”. To, co możemy zrobić, aby takie zapewnienie brzmiało wiarygodnie, to użyć jego imienia , nazwiska czy tytułu / stanowiska. Klient wtedy odbierze nasze zachowanie podczas procedury obsługi indywidualnie i uzna za skierowane wyłącznie na niego.

- Zadawaj inteligentne pytania nawiązujące do tego, co powiedział rozmówca. Zadawanie inteligentnych pytań jest często pomijane. Działanie takie jednak wspiera w sposób znaczący całą proaktywność naszej obsługi klienta. Każde inteligentne pytanie nawiązujące do tego, co powiedział przed chwilą nasz klient pomaga nam się dowiedzieć więcej o jego potrzebach. Zawsze kiedy zadajemy takie właśnie pytanie w nawiązaniu do wypowiedzi rozmówcy, sprawiamy wrażenie osoby zainteresowanej i chętnej do pomocy. Pytania nawiązujące tworzą podstawę do dalszej części rozmowy z klientem, kiedy chcemy użyć tzw. łagodnych pytań, czyli technik up- i cross-selling.

Cała filozofia związana z byciem proaktywnym wobec klienta opiera się na wychodzeniu niejako naprzeciw i przekraczaniu jego oczekiwań. Łagodne pytania są jej nieodłącznym elementem. Pozwalają nam odkryć dodatkowe lub powiązane potrzeby naszego klienta oraz pomagają ustalić, które z usług oferowanych przez naszą firmę najlepiej odpowiadają na te potrzeby. Łagodne pytania wreszcie sprawiają, że nasz klient jest lepiej poinformowany o całej ofercie naszej firmy, a dzięki temu dają mu prawdziwą możliwość wyboru. Łagodne pytania są niezwykle skutecznym narzędziem sprzedaży. Obliczono, że 47% klientów, do których kieruje się „łagodne pytanie” dokona dodatkowego zakupu. Bierna obsługa klienta ignoruje łagodne pytania. Przez nie informowanie klienta o możliwościach zakupu dodatkowych produktów czy usług, po prostu odmawia klientowi wyboru.

Typowe dla przeciętnej obsługi klienta „w czym mogę jeszcze pomóc?” może wydać się poprawne i umożliwiające klientowi dokonanie dodatkowego zakupu. Tego typu pytanie nakłada jednak na klienta obciążenie w postaci konieczności przypomnienia sobie przez niego całej naszej oferty, a następnie dopasowania ich do jego aktualnych potrzeb. Łagodne pytanie informuje klienta o dostosowanych do jego potrzeb opcjach oraz sprawia, że dużo łatwiej jest klientowi powiedzieć „tak”. Rzadko słyszymy „nie” w odmowie odpowiedzi na łagodne pytanie. Odpowiedzi na łagodne pytania są zwykle łagodne, a osoba zadająca je nie czuje się odrzucona.

Ustalenie potrzeb klienta jest niewątpliwie rzeczą ważną. Nie należy jednak sądzić, że wystarczy to do nadania firmie prorynkowej orientacji. Wprawdzie istnieje ostatnio moda na orientowanie się na rynek, ale często interpretuje się ją zbyt powierzchownie. Niekiedy wręcz sprowadza się ona wyłącznie do umieszczenia w katechizmie firmy haseł, takich jak: zaspokojenie potrzeb klienta to nasz cel, wszystko dla klienta. Każda szanująca się na rynku firma ma obecnie podobną dewizę. Powstaje tylko pytanie, co ta dewiza oznacza w praktyce? Czy idą za nią jakieś konkretne działania?

Zbadanie potrzeb klienta nie jest rzeczą łatwą. Za pomocą tradycyjnych metod badań rynkowych można jedynie ustalić, co myśli „przeciętny” klient. To za mało, jeśli chcemy uwzględnić potrzeby klienta, który może otworzyć przed firmą nowe perspektywy. Tylko dokładna znajomość potrzeb każdego indywidualnego klienta pozwala przewidzieć przyszłe możliwości działania. O konkurencyjności firmy decydować będzie w coraz większym stopniu jej zdolność do oferowania nowych możliwości.

Sposób, w jaki firmy zorientowane na klienta traktują swoich klientów służy kompleksowemu zaspokojeniu ich potrzeb i przekroczeniu ich oczekiwań. Do niedawna obsługa klienta była kojarzona jedynie z bezpośrednią obsługą klienta. Dziś ten termin rozumie się znacznie szerzej. Dziś obsługa klienta, jakkolwiek de nomine ściśle związana z praca Działów lub Biur Obsługi Klienta, nie ogranicza się tylko do jego pracy. Obsługa klienta wpisana jest w sposób funkcjonowania wszystkich działów w firmie, jest funkcją realizowana przez różne zespoły w ramach jednej organizacji.