część praktyczna pracy magisterskiej

Analiza wielkości i dynamiki obrotów na Eurokontach w Banku Pekao S.A.

Informacje o wielkościach na Eurokontach uzyskano w Oddziale Banku Pekao S.A. w Nisku. Jest to były Oddział Banku Depozytowo – Kredytowego, który na skutek konsolidacji, z pozostałymi trzema bankami, w grupę Pekao S.A. (w lipcu 1999r.) stał się Oddziałem Banku Pekao S.A..

Proces wdrażania, wprowadzania Eurokonta następował w tym Oddziale od grudnia 1998 roku. Stało się to w wyniku przekształcenia rachunku oszczędnościowo – rozliczeniowego ROR w Eurokonto. Najpierw Eurokonta założyli pracownicy tego banku, następnie w miarę upływu czasu pracownicy zakładów obsługiwanych przez ten bank. Rachunek ten cieszył się coraz większą popularnością. Masowe zakładanie Eurokont przez klientów nastąpiło w II połowie 2000 roku. Na wskutek decyzji kierownictwa Banku Pekao S.A. o całkowitym zamknięciu ROR z dniem 1 stycznia 2000r. funkcjonowało jedynie Eurokonto.

Sytuacja poprawiła się znacznie w związku z wprowadzeniem segmentacji klientów w Banku Pekao S.A.. Z jednego rodzaju Eurokonta powstało 9 odmian w zależności od rodzaju klientów. Do tej pory z Eurokonta mogły korzystać jedynie osoby pracujące, osiągające stałe dochody. Dzięki segmentacji Eurokonto mogły otwierać osoby nie pracujące, uczące się, studenci, młodzież. Posiadacze Eurokont zostali zaszeregowani do danego rodzaju Eurokonta w zależności od dochodów przekazywanych na ten rachunek i rodzaju segmentu.

Nowością stało się wprowadzenie Eurokonta Business w lipcu 2000r. dla właścicieli firm, prowadzących jednoosobową działalność.

Wielkości depozytów poszczególnych odmian Eurokonta obrazuje tabela nr 3.

Analizując dane należy dodać, że w 1999r. w Banku Pekao S.A. nie było jeszcze segmentacji klientów, nastąpiła ona w II połowie 2000r. W 1999r. w banku funkcjonowały dwa rachunki: ROR i Eurokonto (przy jednoczesnym przekształceniu ROR w Eurokonto). Z dniem 1 stycznia 2000 roku sytuacja się unormowała, pozostał tylko jeden rachunek o nazwie Eurokonto. Na tle tych przekształceń wystąpił trzykrotny wzrost depozytów na Eurokontach w stosunku do 1999r. i 50% wzrost depozytów ogółem. Świadczy to o ogromnej popularności wśród klientów nowego produktu, jakim było Eurokonto. W 2000r. w banku zanotowano masowe zakładanie Eurokonta w związku z przekazaniem przez zakłady pracy wynagrodzenia za prace dla pracowników w formie przelewów na rachunki.

Tabela nr 3. Depozyty ogółem w latach 1999-2002 i I połowa. 2003 (w tyś.)

| Produkt | 1999 | 2000 | 2001 | 2002 | I poł.2003 |

| Depozyty ogółem | 61.900 | 92.915 | 96.200 | 133.220 | 131.120 |

| Eurokonto | 500 | 5.196 | 7.650 | 8.530 | 8.740 |

| ROR | 0 | 0 | 0 | 0 | |

| Standard | 2.750 | 3.550 | 5.225 | 5.621 | |

| Junior | 4 | 8 | 12 | 15 | |

| Akademickie | 35 | 41 | 50 | 55 | |

| OK | 4 | 7 | 14 | 16 | |

| Plus | 674 | 840 | 980 | 1.020 | |

| VIP | 328 | 480 | 565 | 580 | |

| Prestiż | 0 | 0 | 0 | 0 | |

| WWW | 0 | 0 | 17 | 21 | |

| Business | 1.729 | 1.852 | 1.942 | 1.975 |

Źródło: Opracowanie własne na podstawie danych z Oddziału Banku Pekao S.A. w Nisku

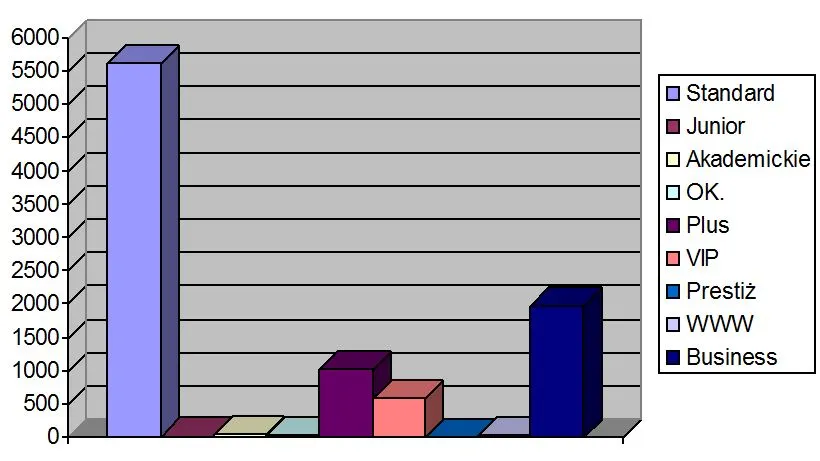

Dla przykładu podaję, że w tym czasie otwarto 600 Eurokont przez pracowników jednego zakładu pracy. Następnie Eurokonto założyła większość pracowników pozostałych zakładów obsługiwanych przez Bank Pekao S.A.. Byli to pracownicy sfery budżetowej, przedsiębiorstw przemysłowych. Klienci w początkowym etapie niechętnie reagowali na propozycje ze strony banku o otwarciu Eurokonta, jednak w wyniku wielu udogodnień związanych z Eurokontem (możliwość debetu, korzystanie z kart, korzystanie z bankomatów) liczba chętnych wzrosła. W kolejnych latach zanotowano dalszy wzrost depozytów na Eurokontach. Strukturę depozytów na Eurokontach w I połowie 2003 roku przedstawia wykres nr 1.

Wykres nr 1. Wielkość depozytów na Eurokontach w I połowie 2003 roku

Źródło: opracowanie własne na podstawie danych z Oddziału Banku Pekao S.A. w Nisku

Jak wynika z wykresu największy udział depozytów zajmuje Eurokonto Standard nieco ponad 55% ogółu Eurokont. Pozostałe rodzaje Eurokonta (PLUS, VIP i Business) stanowią około 41%, a pozostałe 4% zajmuje Eurokonto Junior, OK, Akademickie i WWW. O wysokiej pozycji depozytów Eurokonta Standard zadecydował fakt, że jest to Eurokonto, z którego korzystają osoby pracujące, emeryci, którzy maja tendencję do oszczędzania. Eurokonta VIP, Plus i Business to Eurokonta, które wprowadzono dopiero w II połowie 2000 roku, stąd nie cieszą się tak wielką popularnością jak Eurokonta Standard. Natomiast bardzo mała ilość depozytów na pozostałych Eurokontach to wynik tego, że posiadacze tych Eurokont to młodzież ucząca się, studiująca, których wpływy są minimalne.

W związku z możliwością korzystania z debetów, pożyczek, kredytów, overdraftu ich posiadacze bardzo chętnie korzystają z tych udogodnień, mają, bowiem możliwość zaciągania pożyczki w ramach tego rachunku bez poręczycieli, (co w obecnych czasach stanowi istotną sprawę). Dlatego pożyczki cieszą się dużą popularnością wśród posiadaczy Eurokont.

Wielkość tego typu pożyczek w odniesieniu do ogółu udzielonych kredytów i pożyczek dla klientów indywidualnych przedstawia tabela nr 4 w związku, że są to produkty nowe, wprowadzane w ramach Eurokonta w II połowie 2000r. analizą rozpoczęłam od IV kwartału 2000r.

Tabela nr 4. Wielkość udzielonych kredytów wg rodzajów (w tyś. .zł)

| Rodzaj | 2000 | 2001 | 2002 | I poł.2003 |

| Kredyt i pożyczki ogółem | 4.250 | 5.678 | 6.620 | 6.845 |

| Pożyczki w Eurokontach Standard | 1.315 | 2.767 | 3.741 | 4.122 |

| Overdraft w Eurokontach | 525 | 600 | 712 | 791 |

| Debety wymuszone | 21 | 60 | 82 | 103 |

Źródło: Opracowanie własne na podstawie danych z Oddziału Banku Pekao S.A. w Nisku

Jak wynika z danych z tabeli największą popularnością cieszą się pożyczki w Eurokoncie (wzrost o 110%, przy 34% wzroście kredytów ogółem). Przyczyną tego jest fakt uzyskania tej pożyczki bez dodatkowych dokumentów, formalności związanych z udzielaniem pożyczek. Wystarczy tylko podać Eurokonto i w zależności od wpływów na rachunek, bank ustala kwotę pożyczki, która stanowi wielokrotność tych wpływów. Na przełomie trzech lat zanotowano bardzo wysoką dynamikę (wzrost o 186%) debetów wymuszonych, (czyli poza ustalonym limitem).

Struktura korzystania z Eurokonta w Banku Pekao S.A.

Eurokonto posiada obecnie 9 odmian, których posiadaczami są osoby różniące się wiekiem, wysokością dochodów itp. Ilość założonych Eurokont w zależności od rodzaju w latach 1999-2002 i I poł. 2003 przedstawia tabela nr 5.

Tabela nr 5. Ilość Eurokont wg ich rodzajów w latach 1999-2002 i I poł. 2003

| Produkt | 1999 | 2000 | 2001 | 2002 | I poł.2003 |

| Eurokonto Standard | 2284 | 2450 | 2895 | 2920 | |

| Junior | 26 | 35 | 47 | 55 | |

| Akademickie | 64 | 70 | 81 | 88 | |

| OK | 9 | 9 | 16 | 22 | |

| Plus | 398 | 415 | 496 | 520 | |

| VIP | 66 | 85 | 135 | 150 | |

| Prestiż | 0 | 0 | 0 | 0 | |

| WWW | 0 | 0 | 40 | 61 | |

| Business | 192 | 195 | 225 | 245 |

Źródło: Opracowanie własne na podstawie danych z Oddziału Banku Pekao S.A. w Nisku

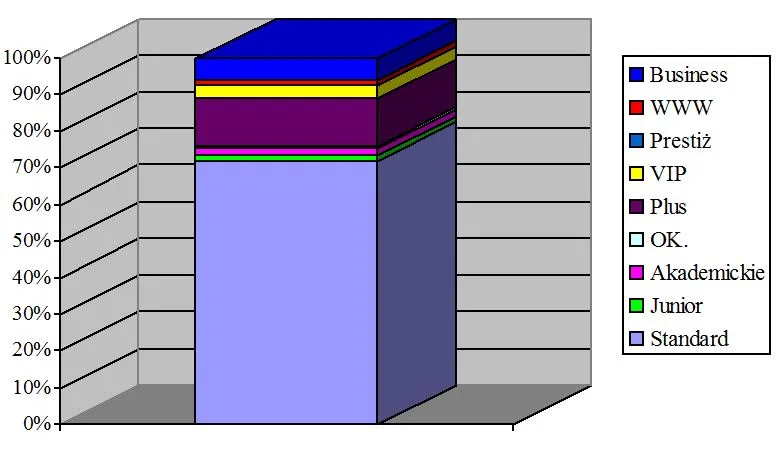

Strukturę korzystania z Eurokonta w zależności od rodzaju w 2003 roku obrazuje wykres nr 2.

Wykres nr 2. Struktura korzystania z Eurokonta w I połowie 2003 roku

Źródło: Opracowanie własne na podstawie danych z Oddziału Banku Pekao S.A. w Nisku

Na podstawie wykresu nr 2 stwierdzamy, że 75% stanowią Eurokonta Standard, jest to najbardziej popularne Eurokonto. Swoją popularność zawdzięcza temu, że mogą go zakładać osoby osiągające niskie dochody, emeryci, renciści. Obecnie notuje się ubożenie ludności, rosnące bezrobocie powoduje spadek dochodów.

Niewielki jest również udział Eurokont: Junior, OK, Akademickiego i WWW (łącznie 5%). Na terenie działania Banku nie ma uczelni, stąd też studenci nie zakładają Eurokont. Młodzież również w małej ilości decyduje się na otwarcie rachunku.

Około 13% udziału w ogólnej ilości Eurokont to Eurokonto Plus. Posiadaczami tego rachunku są osoby osiągające wysokie dochody. Dotyczy to również Eurokonta VIP, które założyć mogą osoby osiągające wpływy powyżej 1800 złotych miesięcznie. Eurokonto Business również wykazało 7% udział. Na danym obszarze nie ma dużej ilości firm, zakładów, a nawet coraz więcej firm upada. Pracownicy przechodzą na emerytury, renty, zasiłki przedemerytalne, maleje liczba ludzi zamożnych, stąd też nie ma osób spełniających wymagania do założenia Eurokonta VIP lub Business.

Eurokonto Prestiż w analizowanym Banku nie funkcjonuje. Obsługą klientów o prestiżowym znaczeniu dla Banku zajmują się wybrane oddziały Banku.